http://www.asyura2.com/18/hasan128/msg/800.html

| Tweet |

年金受給開始年齢引き上げで夫婦の生涯年金はいくら減るか

https://headlines.yahoo.co.jp/article?a=20181014-00000003-moneypost-bus_all

マネーポストWEB 10/14(日) 13:00配信 女性セブン2018年10月25日号

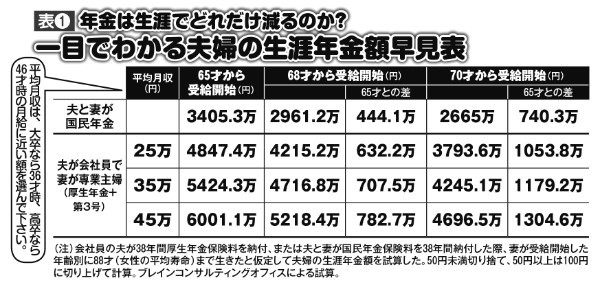

受給開始年齢引き上げでどうなる? 夫婦の生涯年金額早見表

たしかに、年金制度はコロコロ変わって信用できないし、年金財政も破綻しかかっている。それでも、人生100年時代を生きる私たちにとって「年金」は、なにものにも代えがたい「老後の命綱」であることは変わらない。

標準的な夫婦(サラリーマンと専業主婦)で、月額のモデル年金額は22万1000円。今の大卒の初任給は20万6000円なので、一切仕事をしなくても、大卒新人社員以上の収入を得られるということだ。決して多くはないが、日々の生活を送るのには充分な金額だろう。

仮に、夫婦で元気に100才まで生きたとしよう。65才から年金を35年間受け取ったとすると、モデル世帯では総額でなんと「9282万円」にも達する。リタイア時点で約1億円も貯金がある夫婦がどれだけいるだろうか。公的年金は、「死ぬまでもらい続けられる」という点で、絶対に有効活用したいし、しなければならない制度なのだ。

しかし、政府は虎視眈々と年金のカットを狙っている。「年金博士」として知られる、ブレインコンサルティングオフィスの北村庄吾さんが指摘する。

「もともと年金制度が始まった当時(1942年)は『55才』になったら受給開始でした。ところが、戦後のインフレで年金財政が悪化し、1986年に男女ともに『60才』に引き上げられた。その後、年金官僚たちの放漫な管理・運用もあって財政はさらに悪化し、1999年に行われた5年に1度の財政検証のタイミングで『65才』への引き上げも決まりました。実は、これから政府は『68才』、そして『70才』へと受給開始を引き上げようと検討しています」

実際、財務省や厚労省の内部では、受給開始年齢を後ろ倒しにするシミュレーションが繰り返されている。安倍晋三首相も9月、「生涯現役であれば、70才を超えても受給開始年齢を選択可能にしていく仕組み作りを断行したい」と発言。そのように「受給開始を70才へ」の流れは、もう止められない状況なのだ。

「来年(2019年)がちょうど5年に1度の財政検証です。そこで68才への引き上げが決まるとみています」(北村さん)

当然、受け取る年齢が遅くなれば生涯の総受給額は減る。標準的な夫婦が、平均寿命まで生きた場合に受け取れる額は、65才受給開始ならば約5424万円だが、70才受給開始になると約4245万円になる。実に約1200万円のマイナスとなる(表参照)。

とはいえ、嘆いてばかりもいられない。公的年金制度ほど優秀な老後の味方は、他にいないのが現状だ。国に任せて放っておくのではなく、夫婦で制度について知識を得て、賢く活用することがすべての人に求められるようになるだろう。

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。