http://www.asyura2.com/18/hasan128/msg/758.html

| Tweet |

年金「75歳繰り下げ受給」の損益分岐点は90歳、結局払い損に?

https://headlines.yahoo.co.jp/article?a=20181011-00000004-moneypost-bus_all

マネーポストWEB 10/11(木) 16:00配信 週刊ポスト2018年10月12・19日号

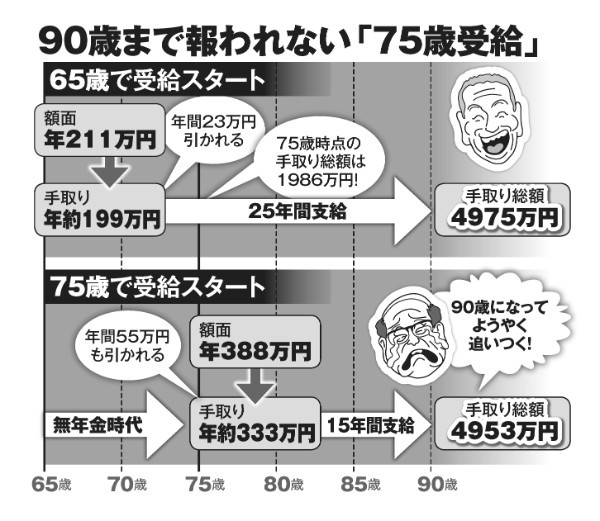

年金「65歳受給開始」と「75歳受給開始」の手取り総額の差は

政府は年金繰り下げ受給の年齢上限を現行の70歳から75歳に引き上げようとしている。はたして、繰り下げ受給は本当に得なのだろうか。

65歳から年金211万円(月額約17万6000円)を受給する人が、75歳まで受給を遅らせるケースで考えてみよう。

現状の繰り下げ受給と同じく、受給を1か月遅らせるごとに受給額が0.7%増えると仮定すると、75歳での年金収入は、65歳受給開始より84%増額されて、388万円(月額約32万円)になる。65歳受給の人と比べ、月額15万5000円ほどの収入増だ。

だが、この金額に騙されてはいけない。年金収入は全額が懐に入るのではなく、税金や社会保険料が天引きされるため手取り収入が減る。とくに年金収入が211万円を超えると住民税が課税されて負担が激増する。

税理士でファイナンシャルプランナーの犬山忠宏氏の試算では75歳で繰り下げ受給した人の手取り年収は333万円。額面388万円から55万円もの減額となる。

手取り総額を見ると、繰り下げ受給のデメリットはより顕著になる。ここでのポイントは75歳で受給を始めた場合の手取り総額が、いつ65歳受給スタートの額に追いつくかだ。

「75歳で受給を始めた場合の手取り総額は、90歳を迎える頃にようやく65歳受給開始に追いつきます。65歳受給開始の場合、90歳時点の手取り総額は4975万円。75歳受給開始の場合は90歳で手取り総額が4953万円に達し、翌年から65歳受給開始を上回ります」(同前)

墓場にカネは持っていけない

日本人男性の平均寿命は81.09歳で、自立して健康に暮らせる「健康寿命」は72.14歳とされる。平均寿命と健康寿命をはるかに上回る90歳で、ようやく損益分岐点を迎える“75歳繰り下げ受給”について、経済ジャーナリストの荻原博子氏は懐疑的だ。

「2人に1人は90歳まで生きる女性と違い、男性は75歳を過ぎるとガクッと老いを感じるので、男性が闇雲に年金受給を遅らせることには反対です。たとえ長生きすれば受給額が増える計算でも、ようやく年金をもらえる頃に健康を失っていたら“払い損”になるだけです」

政府は繰り下げ受給をして受給額が増えれば、あたかも“老後が豊かになる”かのように喧伝するが、実際には年齢を重ねると必要な生活費は減少する。

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。