http://www.asyura2.com/18/hasan128/msg/732.html

| Tweet |

ソフトバンクを"通信会社"と呼べない理由 巨額投資はギャンブルにあらず

https://president.jp/articles/-/26254

2018.10.9 PRESIDENT 2018年3月19日号

経済ニュースの本質を見極めるにはどうすればいいか。役立つのが「会計」だ。会計ではモノの動きと時間の流れを「金額」で整理していく。それが理解できると「ウラの裏」がするすると見えてくる。雑誌「プレジデント」(2018年3月19日号)の特集「会社の数字、お金のカラクリ」から、記事の一部を紹介しよう。今回は「ソフトバンクと減損リスク」について――。

実は返済義務のない有利子負債4兆円

「もはやソフトバンクは通信会社ではない」

クレディ・スイス証券アナリストの米島慶一さんは言う。ソフトバンクの孫正義会長は業界問わず投資して事業規模を拡大。直近では2017年5月に10兆円規模の「ソフトバンク・ビジョン・ファンド(SVF)」の開始など攻めの姿勢を貫く。足元の財政基盤はどうなのだろうか。

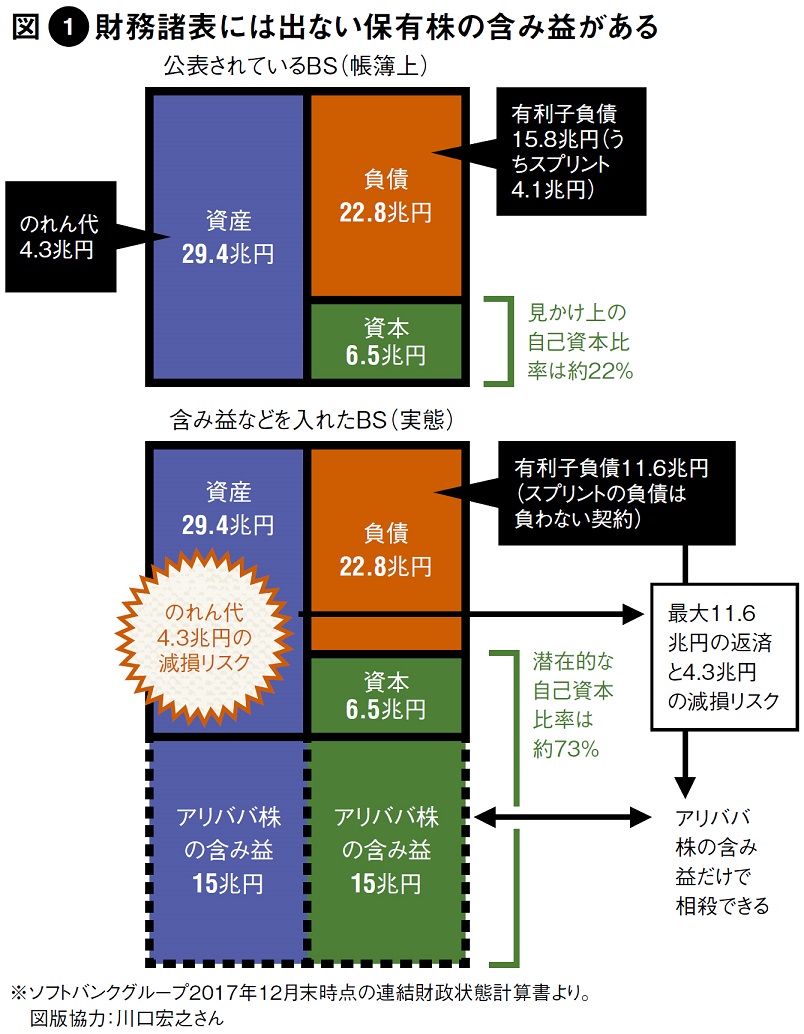

その実態は数字から読み解ける。SVF発足後の17年12月末時点でのBSに目をやると有利子負債は15兆8049億円。

「利子の付く借金である有利子負債が多いと売り上げがいくら上がっても経営リスクが高い。また、ソフトバンクの自己資本比率は自己資本6兆5688億円÷総資産29兆4127億円で約22%とやや低い水準です」

と公認会計士の川口宏之さん。

一方、川口さんはソフトバンクはあらゆる数字を洗い出す必要があると言う。たとえば自己資本比率は、保有するアリババ株の含み益を入れると約73%になる(図1参照)。そのカラクリをいまから解説したい。

まずは有利子負債から見ていこう。投資関連で内訳が明記されているのが13年7月に2兆円で買収した米携帯子会社のスプリントで負債額は4兆1365億円。16年9月に同社最大の3.3兆円で買収した英半導体大手のアームは返済期間が長期にわたる固定負債で資金を調達。さらにSVFでも負債は膨らむものの懸念材料にはならない。

「SVFは17年5月の開始から5年かけてソフトバンクが325億ドル(約3.5兆円)、共同出資者のサウジアラビアなどが残りの652億ドル(約7兆円)を出資して段階的に約10兆円の運用をする取り決めです。ソフトバンクのリスクは最大で出資分の325億ドルまでしかありません」(米島さん)

また、スプリントの有利子負債4兆1365億円については返済義務のない契約だ。

つまり実質的な有利子負債は11兆6684億円になる。

だが、投資のリスクはほかにもある。見落としてはならないのが「のれん代の減損」だ。

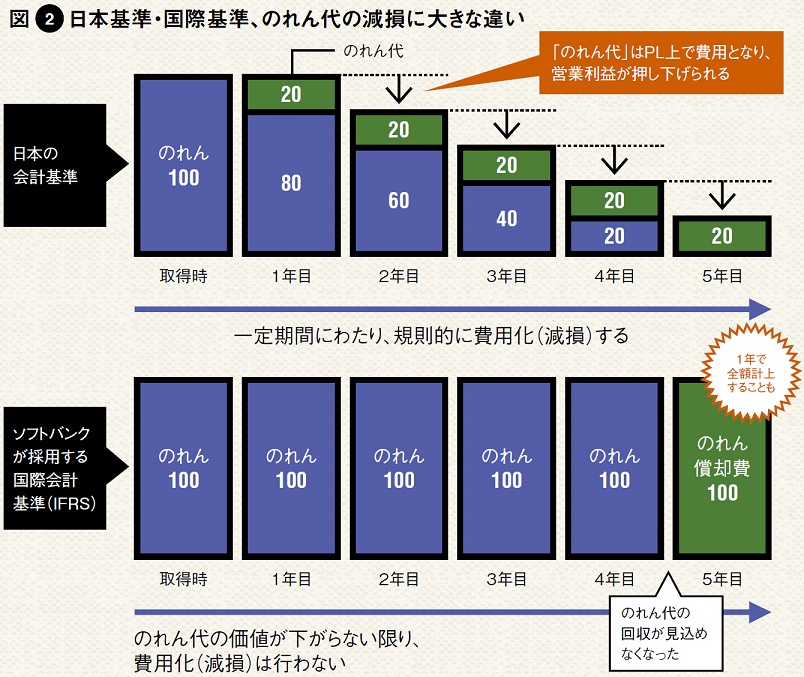

のれん代とは買収した企業の資産価値(純資産)以上に支払った金額をいう。たとえば純資産が5000億円の企業を買収する際に、その企業のブランド力や技術力を考慮して6000億円で買ったとすればのれん代は1000億円。この金額は無形固定資産としてBSに計上されるが、回収が見込めなくなると減少し、PLにも損失として計上(減損)されることになる。

これは会計基準により処理が違う。ソフトバンクのように国際会計基準(IFRS)を採用する場合は、日本の会計基準と異なり、のれん代を定期的に費用化(減損)しない。減損が発生すると一気に多額の費用がBS上に計上されるリスクが高まる。

ソフトバンクの場合、「投資家向け説明会資料」にアーム2兆9110億円、スプリント3328億円を含む4兆3831億円とのれん代の内訳がある。

整理すると有利子負債11兆6684億円の返済に加え、のれん代4兆3831億円が費用化されるという減損リスクがある。

保有株16兆円の含み益を洗い出す

それなのに孫会長が投資の手を緩めないのはなぜだろうか。ヒントはアリババ株にある。保有株の上昇による「含み益」はBSには記載されていない。

時事通信フォト=写真

「持株比率が20%以上〜50%以下の場合は関連会社となり持分法が適用されます。持分法が適用される会社の株式は時価評価されません」(川口さん)

だが、含み益自体はソフトバンクのホームページで「保有株式株価情報」として公開される。

「アリババの保有分だけでも約15兆。それにヤフーの保有分1兆円などを合わせると、16兆円は超えます(18年2月21日現在)。これらの株を売却すれば16兆円のキャッシュは用意することができます。さらに、そのほか公開されていない未上場株もキャッシュ化できます」(米島さん)

こうして一つひとつを解き明かしていくと、安定した経営の実態が見えてくる。一見ギャンブルにも見える孫会長の巨額投資だが、極めて合理的な判断のもとに行われているのだ。

米島慶一

クレディ・スイス証券 アナリスト

川口宏之(かわぐち・ひろゆき)

公認会計士

会計コンサルティング業務や、会計理論をわかりやすく伝える研究・講演を行う。著書に『決算書を読む技術』など。

(写真=時事通信フォト)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。