http://www.asyura2.com/18/hasan128/msg/715.html

| Tweet |

手段が多すぎ? 日本のキャッシュレス化の現状と課題

https://headlines.yahoo.co.jp/article?a=20181008-00023220-forbes-bus_all

Forbes JAPAN 10/8(月) 10:00配信

Neomaster / shutterstock

日本は、使えるキャッシュレス決済手段の種類が非常に豊富な国である。また、クレジットカードやデビットカード、電子マネーなど、決済に使えるカードの発行枚数も世界有数である(だから、多くの日本人の財布は、さまざまなカードでパンパンに膨れ上がっているはずだ)。

これには、海外に比べ、クレジットカードのデフォルト率が低く、発行審査も厳しくないことや、ATMが整備され、キャッシュカードが普及していること、また、とりわけ都市部では電車通勤者が多く、鉄道系電子マネーが広く保有されていることなど、さまざまな要因がある。

一方で、これらのデジタル決済手段が、いずれも現金の牙城を崩すに至っていないことも、日本の特徴といえる。

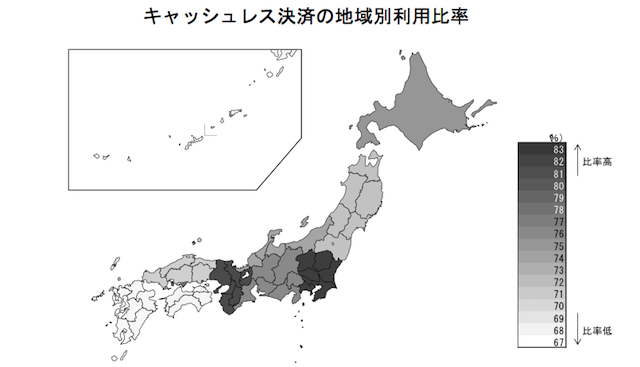

日本銀行では9月末、「キャッシュレス決済の現状」と題する調査レポートを公表させて頂いた。地域別にみたキャッシュレス決済の利用度など、興味深いデータが数多く含まれており、ご関心のある向きは、日本銀行のウェブサイトに掲載されているレポートをご覧頂ければと思う。

出所)日本銀行「キャッシュレス決済の現状」*日本銀行「生活意識に関するアンケート調査(2018年6月)」を参照して日本銀行が作成。利用比率は都道府県別ではなく地域ブロックごとに算出。

日本はなぜキャッシュレス化が遅いのか

ところで、決済手段は「簡単」や「おしゃれ」も大事だが、何よりも重要なことは、「どこでも使える」ことである。

あらゆる決済手段は、強い「ネットワーク外部性」を持っている。クレジットカードは、使えるお店が多いほど持つメリットが増えるし、持っている人が多ければ、店が加盟店になるメリットも増える。

コンビニのレジで、海外出身のパートタイマーの方々が正確に小銭でお釣りを返してくれることにはいつも感服するのだが、その陰には相当なご苦労もあるだろう。しかし、一定以上の顧客が現金を使う以上、店側も現金を受け入れる用意をせざるを得ない。

このように、既存の決済手段が「どこでも使える」という「ネットワーク外部性」を強く持っている場合、新しい決済手段がこれを凌駕していくことは簡単ではない。日本やドイツのように、従来から現金が広く使われてきた国々ほど、キャッシュレス化のスピードがゆっくりになりがちなのも、このような事情を反映していると考えられる。

一方で、海外の動向をみると、もともと現金の利用度が高くなかったスウェーデンでは近年、現金の減少が加速している。このことは、キャッシュレス化が徐々に進む中で、スウェーデンのように「キャッシュレス手段の方が使える店が多い」といった状況にまで至ると、「ネットワーク外部性」が今度は逆方向に働き、現金の減少に拍車がかかりやすいことを示しているように思われる。

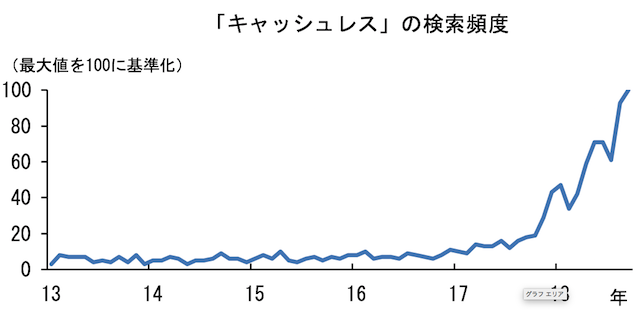

日本では、これまでのスピ−ドは必ずしも早いとは言えないものの、最近、キャッシュレス化への世の中の「関心」は急速に高まっている。グーグルで「キャッシュレス」が検索された回数は2018年に急速に増えている。

(出所)日本銀行「キャッシュレス決済の現状」 *Google Trendsを参照して日本銀行が作成(2018年9月25日時点)。

日本のキャッシュレス化の課題

上記をふまえて、日本のキャッシュレス化にとっての課題をいくつか挙げておきたい。

まず、キャッシュレス化を進める上では、デジタル手段の便利さやスマ−トさを売り込むことも大事だが、決済手段として「ネットワ−ク外部性」を十分発揮できるだけの「規模」をいかに確保していくかも重要な鍵となる。この点は現在、海外でも強く認識されており、例えばシンガポールや韓国は先月、決済用QRコードの規格統一に向けた取組みを公表している。

また、日本では、現金を使う理由として、「使い過ぎの心配がない」ことを挙げる人々が多い。このことは、日本でキャッシュレス化を進める上で、このような、「消費の計画性を重視する」といった日本人の特質を考慮した機能を付加していくことも、一つの突破口となる可能性を示唆している。

加えて、現在、キャッシュレス化が日本だけでなく、世界的に注目されている背景としては、決済に伴うデータを収集し活用したいという動機も働いている。この中で、広範な企業が、データ入手のためにさまざまなインセンティブを賦与しながら、キャッシュレス決済に誘導を図る事例が増えている。

この点は、前述のレポートでも、人々がキャッシュレス手段を使う理由として「ポイント」や「割引」が大きな誘因となっている旨紹介されている。このことは、コスト削減に加えデータ活用という面からも、キャッシュレス化を進める力が働き続けるであろうことを示している。

一方で、収集するデータのセキュリティやプライバシー保護について、顧客の安心を確保していくことも、キャッシュレス化を進める上で重要なポイントとなるだろう。

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。