http://www.asyura2.com/18/hasan128/msg/669.html

| Tweet |

株価が27年ぶり高値をつけたのは労働分配率低下と引き換えだ

https://diamond.jp/articles/-/181290

2018.10.4 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

東京株式市場で株価が27年ぶりの高値を記録した。

これは、日本企業の生産性が向上し、新しい事業やビジネスモデルが開発されたことの結果だろうか?

そうとは考えられない。なぜなら、他方で、、労働分配率が43年ぶりの低水準に落ち込んだからだ。

株高は、生産性が高まったからでも、経済が量的に拡大したからでもなく、単に分配の変化によってもたらされたのだ。

以下で述べるように、このメカニズムは円安によって引き起こされる。

これは、分配上の観点から問題であるばかりではなく、「外的な条件が変わると簡単に崩れてしまう」という点でも問題だ。

実際、いまの状況は2006年頃と似ているが、そのときには、リーマンショックによって、企業利益増と株高のプロセスが崩壊した。今回はどうなるだろうか?

労働分配率は

43年ぶりの低水準となった

財務省が9月3日に発表した2017年度の法人企業統計では、「労働分配率」(付加価値のうち、従業員の人件費に充てた割合:)の下落が続いた。

17年度は66.2%で、43年ぶりの低さとなった。

労働分配率は一貫して下がっているわけではない。

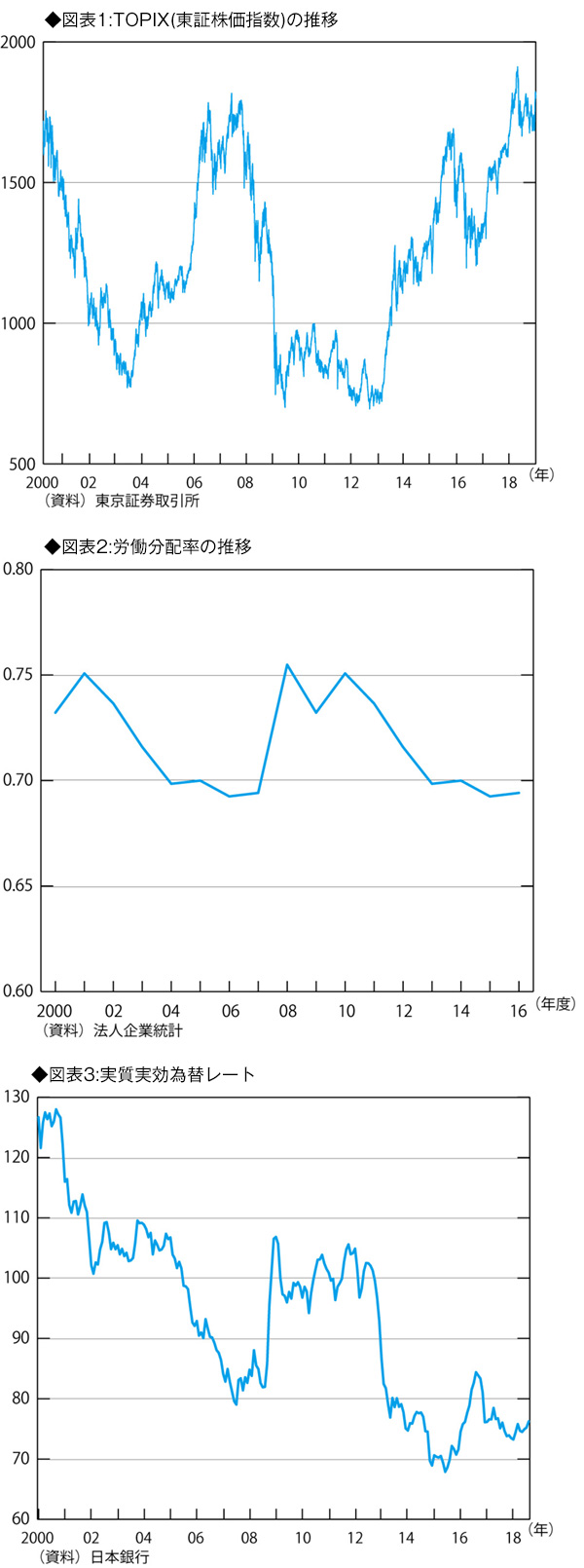

図表1、2、3に示すとおり、2000年以降の推移を見ると、株価と労働分配率、そして為替レートが密接に連動していることが分かる。

06年、07年頃には、円安が進行し、労働分配率が低下して、株価は上昇した。

ところが、アメリカ金融危機、とくにリーマンショック以降、円高になり、株価は急落。このとき、労働分配率は上昇した。

12年夏以降、為替レートは円安に転じた。そして、株価は上昇した。

労働分配率は10年頃から低下していたが、その傾向が続いている。

現在の日本では、株価は上昇するが、 賃金が伸びないので消費が伸びない。このため、GDP(国内総生産)も顕著には伸びないのだ。

日本経済が停滞から脱し得ない基本的な理由は、ここにある。

(注)「労働分配率」は、付加価値のうち、従業員の人件費(給与、賞与、福利厚生)に充てた割合を示す。

なお、付加価値=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益。

ここでは、分配率として法人企業統計の数字を用いているが、国民所得統計でも同じ傾向が見られる。

以上で見たように、日本経済では、「円安のときに、株価が上昇するが、労働分配率が低下する」という傾向が見られる。

円安が株価を上昇させることはよく認識されているが、他方で労働分配率の低下をもたらしていることは、一般には認識されていない。円安は、決して誰にとっても望ましいというものではなく、立場によって評価は正反対になるのだ。

なお、いまが歴史的な円安期であることは、名目為替レートを見ているだけでは、よく分からない。実質為替レートを見る必要がある。

図表3に見るように、実質実効為替レートは、07年頃に80程度という円安水準になった(指数が小さいほうが円安)。しかし、これは2年間程度しか続かなかった。

13年以降の円安は、それよりもっと円安の水準であり、また期間も長期にわたっている。

日本の物価上昇率が低いので、名目為替レートが円高にならない限り、実質為替レートは円安になってしまうのだ。

円安が労働分配率低下と

株高をもたらすメカニズム

なぜ円安になると、株価が上昇する半面で、労働分配率が低下するのだろうか?

円安になったとき、日本製品の現地での価格はあまり変わらない。また、国内の賃金も円表示であまり変わらない。

したがって、例えばドルで評価すれば、製品の価格や売り上げは変わらず、一方で日本国内での賃金が下がる。つまり、労働分配率が低下する。

このために輸出産業の利益は増える。株価は製造業の大企業に影響される面が強いので、株価が上昇する。

非製造業は、製造業ほど為替レートには影響されない。

しかし、円安になると、労働分配率が低下する半面で、株価が上昇するという傾向は、同じように見られる。

なぜ、輸出産業だけではなく、非製造業も含めて一般的に、円安のときに企業利益が増加するのだろうか?

最近では、来日観光客の影響がある。これは、輸出と同じようなもので、直接的な影響だ。

ただし、それだけではない。

円安で輸入物価が上昇すると、企業はそれを製品価格に転嫁する。この際、輸入物価の転嫁だけでなく、一般的に値上げが行なわれる。「便乗値上げ」と言ってよいかどうか分からないが、価格転嫁がやりやすくなるのだろう。

他方で賃金は上がらない。このため、企業の利益が増えるのだ。

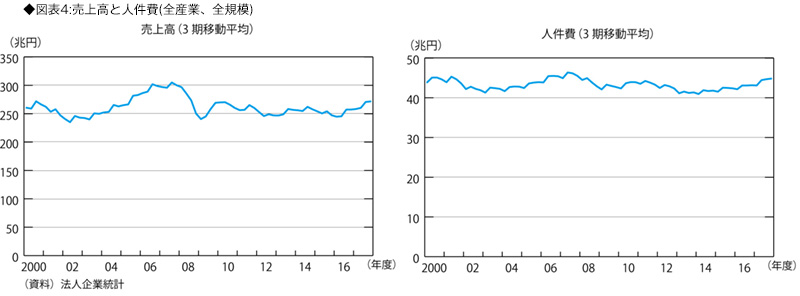

2000年代初めからの期間について、実際のデータを見ると、つぎのとおりだ(図表4参照)。

06年頃まで円安が進行したのだが、02〜06年の期間に売上高は20.8%増加した。

しかし、人件費は4.1%しか増加しなかった。このため、営業利益が55.6%も増えた。額では2兆6154億円もの増加だ。

「売り上げが増加するのに人件費が増えない」というのは、04〜06年頃の円安期には、明白な傾向だった。

こうして、労働分配率が低下して、株価は上昇した。

14年4〜6月から18年4〜6月の期間には、売上高は9.3%増えた(額では2兆9526億円)。しかし、人件費は8.5%の増加にとどまった(額では3514億円)。

このため、営業利益が43.1%も増えたのだ(額では5兆4871億円)。

では、売り上げが増加するときに、人件費があまり増えないのはなぜか?

量的な事業拡大で売り上げが増えるのなら、人件費も増えるはずである。しかし、円安で値上げが行なわれ、帳簿上の売り上げが増えるだけなので、事業の実体面は変わらず、したがって人件費が変らないのだ。

これは、利益の増加が実態的な事業の拡大によるものではないことを示す。したがって、株価の上昇も、事業の実体的な拡大によるのではない。

円安は外的条件で

簡単に変わる

2006年頃の株価上昇時には、3年後にリーマンショックという危機が起きた。

そして、図表1、図表3に示すように、円高になり、株価は急落した。このとき、図表2に示すように労働分配率は上昇した。

06年から3年の株価の回復は、「偽りの回復」だったのだ。単に円安に支えられていただけだったのである。

「外需主導景気」といわれたが、その実態は、古いタイプの製造業が残ったことだ。このときに建設された巨大工場などが、その後の電機産業の赤字の原因になった。

現在も円安に支えられているという点では同じである。そして、企業利益増大が労働分配率の低下によって支えられている点でも同じである。

では、今後の日本で、金融緩和を続けていれば円安が維持できるのか?

必ずしもそうとは言えない。実際、15年頃には、かなり円高が進行した。そして企業利益は減少した。

これが円安に転じたのは、16年11月にドナルド・トランプ氏がアメリカ大統領選挙で勝って、アメリカの金利が上がると予想されたからだ。つまり、円安は外的な要因によってもたらされたものだ。それがいつまで続くか、保証はない。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。