http://www.asyura2.com/18/hasan128/msg/617.html

| Tweet |

「老朽化マンション」の不都合な真実

https://headlines.yahoo.co.jp/article?a=20180928-00010000-wedge-bus_all

Wedge 9/28(金) 12:14配信

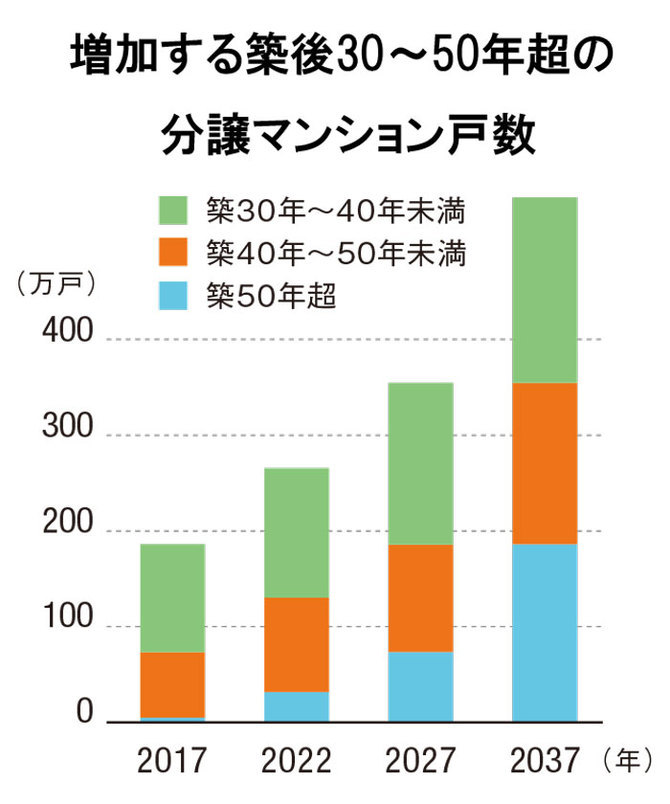

(出所)国土交通省

国土交通省によると、2017年末のマンションストック総数は644万1000戸で、居住人口は1533万人と推計され、国民の約1割に当たる。そのうち、築40年以上の老朽マンションは72万9000戸あり、全体に占める割合は約1割だが、10年後には2・5倍の184万戸、20年後には5倍の351万戸と爆発的に増える。

このまま日本の「巨大都市」は、供給過剰で空き家だらけの「虚大都市」になってしまうのだろうか。実は自ら住むマンションの生死は、自分たちの選択にかかっている。マンション管理組合を通じて、「他人任せ」ではなく、自らマンション管理にコミットする姿勢こそが今、求められている。こうした住民が多いマンションは生き残っていく可能性が高い。

水漏れ、ガス漏れ…… 管理不全で進むスラム化

横浜サンユーが再生を支援している横浜市内のマンション。1回目の修繕は終わったが、2回目のめどがたっていない

横浜市内で小規模のマンション管理業をしている、横浜サンユーの利根宏社長の案内で、同市中区にある1974(昭和49)年に建てられた築44年目のマンションを訪問した。

9階建てで34戸のうち、11戸が外国人、1階には飲食店が入っている。本来は見えないようになっているはずの配管が天井部分にむき出し、継ぎはぎ工事をした跡が見える。それでも、駅からの便がよいこともあって部屋は全室埋まっている。

昨年12月に管理組合が民間金融機関から1500万円借りて、第一次工事として、外壁塗装、防水など初めての大規模修繕工事をした。しかし、資金不足から第二次工事の見通しは立っていない……。

74年に建設され、分譲後は管理会社に管理を委託しなかったこともあり、マンションのメンテナンスがないがしろにされてきた。マンション内の管理組合は機能しておらず、修繕費と管理費も区別なく合算で徴収するという形態で、滞納者も複数いた。

そんなスラム化の一途をたどるなか、このマンションを所有する親戚から管理を委託された田邊賢一氏は、マンションの惨状を見るなり「スラム化マンション延命化」を事業として行う横浜サンユーに駆け込んだ。

旧建築基準法の基で建っているため、建て替えとなると戸数を減らす必要があるほか、高齢者、外国人が多く金銭的にも難しい。そのため、まずは田邊氏自身が管理組合の理事長となり、延命策として大規模修繕を提案した。

これは同意され、管理費、修繕費を払わないオーナーとは弁護士と話し合い、競売にかけるなどして体裁を整え、金融機関から1500万円の融資を受けてなんとか、第一次の大規模修繕にこぎつけた。

しかし、修繕費として25万円の一時金を各戸が負担しなければならないということが判明すると、離反者が出ることになった。しかも理事会の決議で「理事長は居住者から選出する」ということになり、田邊氏は理事長の職を解かれた。

その後、迷走が続いている。田邊氏の後を受けた新任の理事長に問題が山積するマンションを委ねるには無理があり、第二次の修繕はやり残されたまま。さらに、年1回必要な浄水槽の清掃などもストップしていることから茶色い水が出たり、外国人居住者が生肉を排水管に流すため水漏れが起きたり、老朽化のためガス漏れが4件発生するなど、事態は悪化している。

これほど管理状態が悪いと日本人の入居は難しく、結果的に外国人の比率が増える傾向になる。それでも、利根社長は「延命は可能」と、再度の田邊氏の理事長就任に向けて背中を押す。

管理会社も逃げ出した 築55年の老朽マンション

一方こうしたケースとは違い、大規模修繕も定期的に行い、管理組合も無借金経営を貫いてきても、延命がいよいよ限界に近づくマンションもある。東京都世田谷区にある「田園メイゾン」は、有名建築家が設計した築55年の全17戸からなる6階建てだ。建築当初からエレベータがあり、東日本大震災後に行った耐震調査で新耐震基準を満たしていることも判明した。

しかし、骨格は頑丈であっても、老いは確実に進行している。「音漏れ、におい漏れは許容の範囲だが、大規模修繕の直後に雨漏りが一段と酷(ひど)くなった」と住民の一人は嘆く。5年前には汚水管が破裂して、複数の部屋が大惨事に。上水管も相当傷んでいるが、壁の中に埋め込まれており、修繕することすらできない。

こうした深刻な老朽化に対し、財閥系の大手管理会社は、4回目の大規模修繕工事を前に、「責任を持てないので系列の業者では工事できない」と断ってきた。管理会社に紹介された中堅業者によって今年8月に工事は終わったが、その途端、管理会社は管理費の2割アップを突き付けてきた。

自らも不動産業界に身を置く管理組合の永井聖理事長は、「管理会社は一般的に大規模改修で3割、日々の管理で2割5分のマージンを抜く。ここまで築年数が経つと次の大規模改修も見通せず、日々のメンテもさらに増える。味がなくなったこのマンションから逃げ出したいのだろう」と見る。

「管理費の値上げは飲めない」と断ると、案の定、管理会社は間髪入れずに管理契約の打ち切りを通告してきた。「単純な大規模修繕を繰り返す時期は終わったので、これからは修繕費をただ積み立てるだけでなく、いかに使って延命していくかが問われる」(永井氏)と未知の領域に足を踏み入れる。

延命措置と並行してマンションの建て替えの道筋を引くことも理事長の大事な役割である。しかし、理事長を悩ますのは法律の壁である。日照権の問題で、容積率は建設時の300%から200%へと減らされている上、風致地区にも指定されたため、建て替えの際にはセットバックも必要だ。この条件では、今の住居スペースより大幅に狭くなり、半分の住戸は家族では居住できない広さになり退去を余儀なくされる。このため住民の総意を得るのは難しい。

マンションの「終活」が二進(にっち)も三進(さっち)もいかないなか、「マンション寿命」のカウントダウンは刻一刻と進んでいく。

中西 享 (経済ジャーナリスト)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。