http://www.asyura2.com/18/hasan128/msg/508.html

| Tweet |

リーマン後10年、次に起きそうな「考えたくもない危機」のシナリオ アメリカがその引き金を引く

https://gendai.ismedia.jp/articles/-/57543

2018.09.18 唐鎌 大輔 みずほ銀行チーフマーケット・エコノミスト 現代ビジネス

リーマンショックから10年、次の危機の「芽」

俗にリーマンショックと呼ばれた金融史のみならず世界史に刻まれる大事件が起きてから丸10年を迎えた。

2018年9月15日を境に、間違いなく世界経済・金融の在り方は様々な部分で変化を迫られており、その影響は現在進行中と言って良い。

筆者も政府機関や国際機関の業務から金融市場の業務へ移ったのが2008年10月であり、まさに危機の事後処理と共に歩んできたのだが、自身に縁の深い日本や欧州が未だに危機対応から脱却できていないことから、「10年という月日もリーマンショックの傷を完全に癒すには至らなかった」という意味であまり安堵感はない。

しかし、基軸通貨を司るFRBが淡々と正常化プロセスを進めており、いよいよ「利上げの終点」と思しき中立金利到達も視野に入れ始めている。この点、米国(とりわけ金融政策)に関しては「もはや危機後ではない」という認識は確かにあるのだろう。

しかし、リーマンショックから10年が経過したこのタイミングで繰り返し受ける照会が「次のショックの『芽』はどこにあるのか」というものである。率直に言って気になる論点は複数あるが、やはり識者の間では世界の民間非金融部門の債務(以下、民間債務)が積み上がっているという事実を指摘する向きが多い。とりわけ、確かに公表データなどを見る限り、民間債務の中でも「新興国」の「企業部門」といったエリアに金融の不均衡が蓄積しているのではないかという疑いは抱かざるを得ない。

過去10年で世界の民間債務は目に見えて増加した。具体的には、国際決済銀行(BIS)のデータによれば世界全体の民間債務はリーマンショック直前となる2008年6月末の約84兆ドルから2017年12月末の約115兆ドルへ約40%近く増加している。

しかし、これを先進国と新興国の別に見ると、より目を引く事実が見えてくる。同期間の民間債務は先進国が約71兆ドルから約75兆へ約5%の増加にとどまっているのに対し、新興国は約13兆ドルから約40兆ドルへ実に約208%も増加している。

もちろん、経済規模がそれに応じて成長していれば大きな問題はないため、債務の絶対額に大きな意味を見出すべきではない。しかし、経済規模対比で見ても新興国の民間債務の増え方は尋常ではない。2008年6月末と2017年12月末を比較すると先進国は約172%から約168%へやや低下しているのに対し、新興国は約83%から約144%とこちらも大幅増加となっている。

結局世界のGDP対比で見た場合、約147%から約159%へ拡大しているわけだが、これは基本的に新興国の伸びにけん引されたものということになる。

この背景はどう考えるべきか。

言い尽くされた論点だが、危機後、日米欧の中央銀行は形振り構わない金融緩和を行い、世界的に低金利が定着、資金調達のハードルが下がり、消費・投資意欲も刺激されやすくなったことが主因であろう。

もとより世界経済のフロンティアが新興国にしかない状況で流動性が拡大したのだから、新興国への資本投下が増えるのは必然でもある。先進国の中央銀行が生み出した過剰流動性、新興国にまつわる成長国神話、「Search for yield」にこだわるアニマルスピリットが互いに絡み合った結果、今やGDP比で見た新興国の民間債務は先進国に肩を並べるまで至ったのだ。言い方を換えれば、世界経済がリーマンショックから立ち直るための代償だったと考えるべきかもしれない。

BISが名指しで警戒する中国、香港などの債務問題

なお、民間債務といった場合、それが企業もしくは家計のどちらに属するのかという疑問が生じる。例えばサブプライムショックおよびリーマンショック後の米国経済では家計部門の過剰債務が問題となった一方、1990年代の日本におけるバブル崩壊では企業部門の過剰債務が問題となった。いずれのケースにせよ、経済は相互連関しているので結局は景気の減速・後退に至る公算が大きいのだが、問題の所在を知る上では重要な論点でもある。

結論から言えば、現在の民間債務の膨張は企業部門にけん引されたものだ。データの制約上、新興国(およびこれを含む世界)の部門別債務状況は2008年以降しか取得できないものの、企業部門の債務増加ペースは明らかに普通ではない。

具体的には企業部門の債務(対GDP比)に関し2008年6月末と2017年12月末を比較すると先進国は約91%から約92%でほぼ横ばいとなっているのに対し、新興国は約60%から約105%へ急拡大している。世界全体では約82%が約97%へ押し上げられているが、当然、新興国の伸びが寄与した結果である。

ここまでをまとめると「新興国の民間債務、とりわけ企業部門のそれが膨張していること」が次の危機の「芽」の候補として挙がってきそうである。

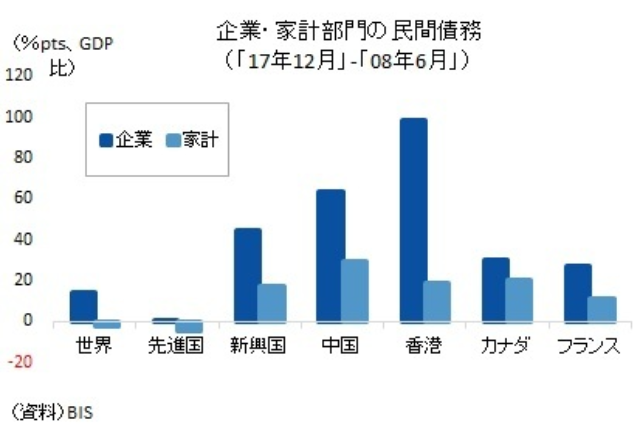

では、さらに国・地域別に考察を進めると何が言えるか。ここでも先に結論を述べておくと、アジアでは中国や香港、北米ではカナダ、欧州ではフランスといったあたりが不安を抱えているように見受けられる。中国や香港、カナダは民間債務の大きさについてBIS報告書でも名指しで警戒されている。

まず、民間債務(対GDP比)に関して2008年6月末と2017年12月末を比較すると、中国は約115%から約209%、香港は約186%から約303%、カナダは約164%から約214%へ、フランスは154%から約192%へといずれも性急な動きを示している。とはいえ、下図に示されるように、香港の動きが突出している感は否めないだろう。

これを企業部門にまで掘り下げてみると中国は約97%から約160%、香港は約134%から約232%、カナダは約84%から約114%、フランスは約107%から約134%へとやはり大きな伸びが確認できる。

もちろん、家計部門の債務も相応に伸びているが、下図に見るように、やはり全体をけん引したのは企業部門の債務だと考えて良いだろう。

とりわけ2008年9月対比で約100%ptsの増加幅となっている香港に着目せざるを得ない。

国際金融センターであるがゆえの特殊性が色濃く出ているのだろうが、このような増加幅が健全と言えるものなのか。直感的には不安の方が大きいという識者は少なくないと想像する。少なくとも先進国の中央銀行による金融緩和がなければ、ここまでの話にはなっていなかったことは容易に想像できる。

危機の引き金を引くのはアメリカ

また、上述したように、日本のバブル崩壊時には企業部門の過剰債務が問題視されたが、その際につけたピークは1993年12月末の147.6%だった。今まで見てきたように現在問題視される国・地域は当時の日本を優に超えるか、もしくは肉薄する債務状況にあるということになる。

企業部門の抱える過剰債務が不良債権化し、これが金融システムを直撃、その処理に手間取ったことが日本の「失われた20年」の一因として指摘された経緯を思い返せば、やはり一部の国における過剰な企業債務は次の危機の「芽」として目が離せないポイントだろう。

現在、世界が直面している民間債務の累増がすぐさま危機的な事態を招来すると言うつもりはない。貿易戦争や英国のEU離脱など、今後予想されるノイズを踏まえた上で慎重な検討が必要であろう。

しかし、ただ1つ確かなことはFRBが海外経済環境に配慮することなく利上げを続ける状況が続いており、来年はこれにECBも加わろうとしているという現実であり、かかる状況下、新興国をとりまく資金調達環境は悪くなることはあっても良くなることはないという未来ではないか。

これだけ債務が積み上がっていれば金利上昇に伴い借り換えが困難に至るケースも今後出てくるであろう。ラフに言えば、「低金利だからこそ儲かった」というプロジェクトが次々と淘汰されていくはずだ。それが利上げという政策の持つ本来の効果でもある。次の危機の「芽」として指摘すべきは民間債務の拡大、とりわけ新興国の企業部門における債務が調整を迎える懸念と考えて差し支えなかろう。

リーマンショック後の国際金融市場ひいては世界経済が新興国の成長神話に沿う形で活況を呈し、それが復調の契機にもなってきたことを思い返せば、新興国の腰折れとその停滞の長期化は考えたくもない事態ではある。もちろん、金融政策は国内経済目的だけに運営されていれば良いものであるし、それが国際的な紳士協定でもある。

だが、基軸通貨を司るパウエルFRB議長においては、そろそろ自身の利上げがもたらす国外への副作用に目を配る時が来ているようにも思われる。

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。