http://www.asyura2.com/18/hasan128/msg/354.html

| Tweet |

年金は「夫は65歳、妻は70歳」からもらうのが一番得するワケ ポイントは年金にかかる「税金」

https://gendai.ismedia.jp/articles/-/56848

2018.09.02 週刊現代 :現代ビジネス

42%増のはずが23%増に

定年夫婦の年金において、最も重要なのが「早く」もらうか、「遅く」もらうかだ。国民年金、厚生年金の「繰り上げ受給」「繰り下げ受給」制度のことである。

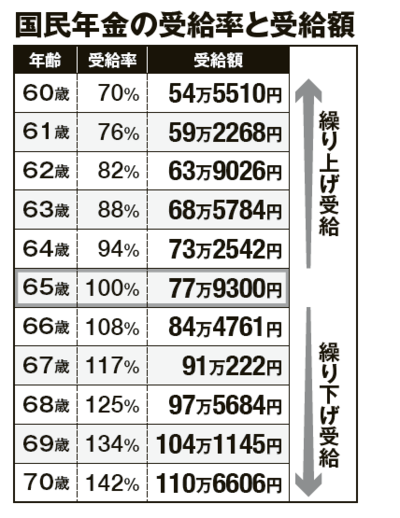

制度をおさらいしていこう。下の表は、国民年金を繰り上げた場合と繰り下げた場合の受給率と受給額をまとめたものだ('18年度の老齢基礎年金の満額「77万9300円」で試算)。

年金の支給開始年齢である65歳以降、受け取り開始を1ヵ月遅らせるごとに、年金額が0.7%増える。仮に上限の70歳まで繰り下げれば、最大42%も年間受給額が増やせる。金額にして年間32万円超だ。

一方、繰り上げて受給する場合、反対に1ヵ月早めるごとに0.5%減る。最も早く60歳から受給した場合、実に受給額は30%、年間23万円以上減ってしまう。厚生年金にも同様の制度がある。

1年当たり8%もの利回り増とあって、一般的には年金はできるだけ繰り下げてもらうことが「常識」だとされている。政府も、受給を遅らせれば遅らせるほど得かのようにアナウンスしており、上限を70歳以上に延ばすことまで検討している。

だが、これまでの繰り上げ、繰り下げ論争で見落とされてきた落とし穴が、ここにある。ファイナンシャルプランナーの井戸美枝氏が解説する。

「年金の受給を70歳まで繰り下げると、毎年の受取額が42%増えるという話をよく聞くと思います。しかし、それは手取りの話ではないのです。65歳以上の場合、公的年金等控除が120万円ありますが、これを超えた部分に対しては、所得税等がかかります。

さらに、それに応じて社会保険料等の負担も増える。このため、私が試算したケースでは、年金が年200万円という人が、5年繰り下げても、実際の手取り額の増加は23%程度にとどまる事例もありました。

目安として、年金の実際の手取りは、支給額の9割程度、金額が大きくなるほど差し引かれる税金も大きくなるため、8割程度に落ち込むこともあると考えたほうがいいのです」

年金にかかる税金は近年、どんどん増え続けている。かつては「老年者控除」というものがあった。65歳以上で、年間の合計所得が1000万円以下の場合、50万円の控除が受けられるというもの。

しかし、'05年に廃止。公的年金等控除も、かつては年間140万円だったが、同'05年に120万円に引き下げられた。その公的年金等控除は、今年度にさらに10万円引き下げられる予定だ。今後も徐々に負担は増え続けていくだろう。

だが、天引きのため、年金にかかる税金の存在を多くの人は自覚していない。受給を繰り下げることで、確かに受給額は増える。しかし、その分だけ、引かれる額も増える。さらに、今後税負担が増え続ければ、さらに繰り下げ受給のうまみはなくなる。

夫婦のトータルで考える

しかも、繰り下げ受給を行うと、こんなリスクもある。ファイナンシャルプランナーの大沼恵美子氏が解説する。

「繰り下げ受給を受けると、所得が増えるために、要介護状態になった際、介護保険の負担が増えるケースがあります。

たとえば、65歳から年金を受給した場合、夫が200万円、妻が80万円受け取れる夫婦のケース。二人そろって70歳まで繰り下げて受け取った場合、夫が284万円、妻が114万円になります。すると世帯年収が介護負担の基準である346万円を超えてしまう。

さらに夫の年金は、年金所得控除の120万円を差し引いた金額が、1割負担の条件160万円を超えるため、夫は2割負担になってしまうのです。

現状は介護サービスの利用の自己負担の上限は4万4400円ですが、将来的にはさらに増える可能性もある。介護状態が長くなればなるほど、その負担の差は拡大します」

「夫婦の年金」という観点でいえば、夫の年金を繰り下げるリスクは他にもある。それは「年下の妻」がいるケースだ。

「加給年金」という制度がある。厚生年金に20年以上加入した人が、受給開始される際、65歳未満の扶養する配偶者がいた場合、その配偶者が65歳になるまで、年金額が上乗せされる制度のこと。

年間38万9800円('18年度)とかなり大きい。しかし、加給年金は厚生年金本体につく。そのため、厚生年金の繰り下げをすると、その期間は、加給年金もつかなくなってしまうのだ。

ただ、そうかといって、繰り上げ受給すればいいというわけでもない。年間で受給率が最大30%減ってしまうことも大きいが、それだけではない。前出・井戸氏が話す。

「繰り上げは、がんなどの疾患で余命が短いとわかっている場合などを除けば、おすすめできません。

障害年金という制度があるのですが、これは障害基礎年金と障害厚生年金の2種類があり、加入している年金の種類とケガなどの程度によって、受給されます。

しかし、繰り上げを選んだ後、病気やケガで障害を負っても障害年金は受給できません。自分は健康だと思っていても、定年退職後にうつ病など精神的な疾患を患う人は少なくない」

では、どのように年金をもらい、そこそこ働くのが良いのか。前出・井戸氏が続ける。

「夫は繰り下げず、妻だけが70歳までめいっぱい繰り下げて受給するといいでしょう。妻が国民年金のみに加入している場合、満額もらっても年間80万円弱。

繰り下げるとそれが111万円になります。しかし、120万円以下は公的年金等控除があるため、税金が一切かかりません。

また、女性のほうが一般的に低収入なことが多いため、たとえ厚生年金があっても、課税ラインの120万円以内に収まることが多いのです」

厚生労働省が発表している「簡易生命表」によれば、現在60歳の男性の平均余命は23.67年、女性は28.91年。これに従えば、女性のほうが男性より平均余命は5年以上長い。

女性は70歳まで繰り下げても、18年以上にわたって受給し続けられる計算になる。繰り下げの一番の問題である、受け取り開始前あるいは受け取り開始早々に亡くなるというリスクも女性は格段に低いのだ。

「妻が70歳になるまでは夫の年金だけでなんとか暮らします。そして妻が70歳になった後は、妻の繰り下げで増えた年金と合わせて、豊かに暮らすのです」(前出・井戸氏)

年金にかかる税金の負担を軽くしつつ、夫婦一体の収入として年金を見直す。これが得する年金暮らしのコツだ。

「週刊現代」2018年8月11日号より

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。