http://www.asyura2.com/18/hasan128/msg/353.html

| Tweet |

年収1000万家庭が夢見る「私立小進学」に教育費貧乏の落とし穴

https://diamond.jp/articles/-/178705

2018.9.2 深野康彦 ダイヤモンド・オンライン

年収1000万円でも私立小進学には大きなハードルがあります Photo:PIXTA

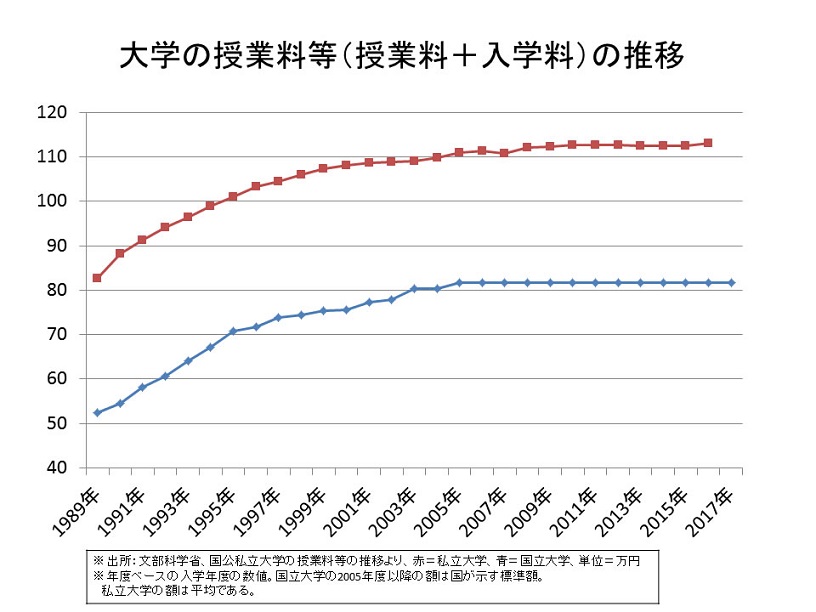

大学の初年度学費は30年で急上昇!

国立大、私大ともに約30万円も増加

長きにわたって「デフレ経済」に慣れ親しんでしまったせいか、もはや物価は上がらないだろうと思い込んでいる人も少なくありません。しかし、デフレ経済をあざ笑うかのように上昇し続けてきたものがあります。それが「教育費」です。

図は、大学の入学年度に支払う「授業料+入学金」の推移を平成元年からグラフ化したものです。国立大学は、平成元年の52.5万円が平成29年には81.78万円に、私立大学は平成元年の82.71万円が平成28年には113.11万円へと上昇しています。つまり、このおよそ30年の間で入学時の「授業料と入学金」が国立大学では約56%、私立大学では約37%も上昇しているのです。

私たちの収入の伸び率を考えれば、大学の学費はかなり上昇したと言わざるを得ません。しかし、大学は教育の総仕上げの場にすぎず、実際には大学進学までにも多額の教育費がかかっています。厳密に言えば、どのようなコースをたどるかによって教育費に雲泥の差があります。

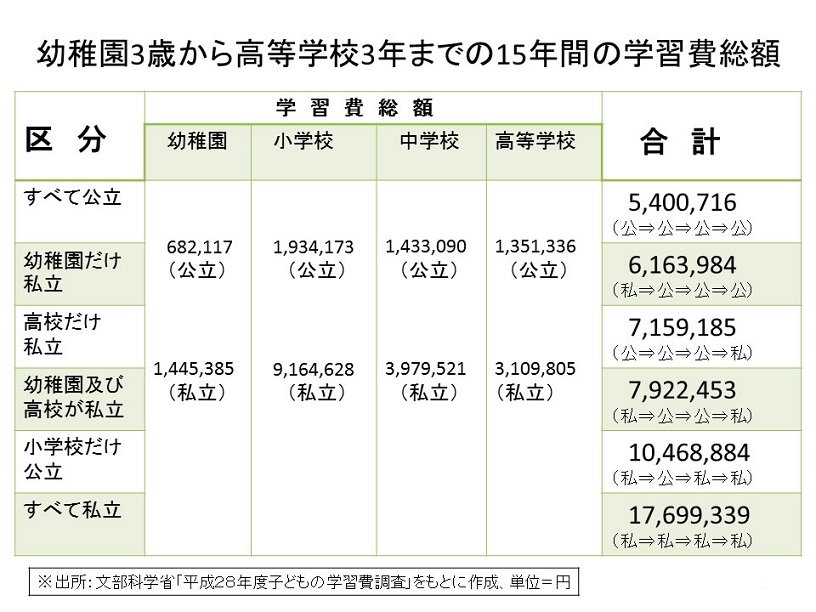

図は、文部科学省が公表している「平成28年度子供の学習費調査」の中から、「幼稚園から高等学校3年間までの15年間の学習費総額」を抜粋したものです。

学習費総額とは、学校教育費+学校給食費+学校外活動費の合計。学校外活動費とは「保護者が子どもの学校外活動のために支出した経費」のことで、学習塾や習い事(スポーツ含む)などに費やしたお金のことを指します。

内訳はさておき、びっくりするのは「オール公立」(約540万円)と「オール私立」(約1770万円)を比較すると、3倍以上も差があることです。

子どもを2人私立に、マイホーム購入

年間500万円の固定支出が家計を圧迫

筆者の元に相談に来られた都内在住の男性Aさんは、夫婦合わせて額面1150万円もの年収があり、手取り金額は約880万円という高所得世帯の方でした。子どもを小学校から私立へ行かせたい希望を持っていましたが、小学校から高等学校まで私立に通わせると12年間の総学習費は約1630万円もかかります。Aさん夫婦(40歳前後)には子どもが2人おり、上の子どもが私立なら当然下の子も私立に行かせたいと考えていました。

余談ですが、教育費が不足して上の子は私立、下の子が公立という場合、相続の際にトラブルとなるケースが近年増えています。下の子にすると、「お姉ちゃんは私立に行ったのに私は公立で我慢した。本当は私も私立に行きたかったのに我慢したのだから差額分を相続時に相殺してほしい」というわけです。話がそれてしまいましたが、相続時のもめ事を減らすためにも、子どもが2人以上いれば、教育費は均等にかけてあげるのがベストでしょう。

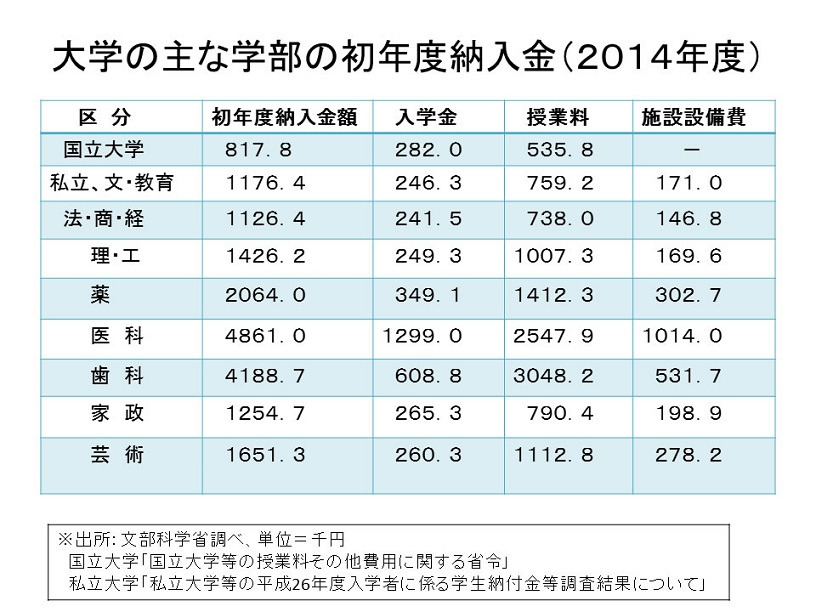

話を戻しましょう。Aさんが2人の子どもを小学校から私立へ行かせると、大学進学までに約3260万円もの負担が発生することになります(この金額は平均値であり、もっとかかることもあれば、平均値未満で収まるケースも)。加えて、2人が大学へ進学した場合、プラス4〜6年間の教育費がかかります。国立大学の場合、4年間で約245万円、私立大学の場合、文科系で約385万円 理科系で約525万円というデータもあります(参照:文部科学省「国立大学と私立大学の授業料等の推移」)。

自宅から通える国立大学に進学してくれるのがベストですが、地方の国立大学に進学した場合は、仕送りが必要となり、その総額は私立理科系の学費並みとなることでしょう。

現在のAさんの年齢は40歳、子どもの年齢差を考慮しなければ、毎年約200〜300万円もの教育費が、最短で56歳まで家計を圧迫し続けることになります。

2人の子どもが予定通り小学校から私立へ通うことになれば、教育費だけでかなり家計の重荷になるにもかかわらず、Aさんはマイホームを数年前に購入したばかり。住宅ローンの返済が年間約165万円、修繕積立金や共益費等を加えると住宅費の総額は約220万円、かつ72歳まで続く予定です。

当初10年間こそ住宅ローン控除があるとはいえ、Aさんの家計にとって還付金はそれほど大きなインパクトにはなりません。教育費と住宅費だけで年間500万円もの支出になるのですから、仕方ないことでしょう(教育費のさらなる上昇やマイホームの修繕積立金等も加味していません)。

さらに、子どもが私立へ進学した場合「ママ友」によるランチ等の付き合い費用もばかにならないといいます。Aさん夫婦は共働き、かつ世帯収入が多いことから、節約などもあまり行わないため生活費全般の支出は一般家庭より多いのも問題です。

年収1000万円超の世帯でも

「子ども2人私立小進学」で家計ギリギリに

救いは夫婦ともに厚生年金に加入しており、また退職金があるため、それだけが夫婦にとって老後の頼みの綱といえます。希望通り子ども2人を小学校から私立へ行かせれば、想定外の支出が発生しない限り家計はギリギリ回ると思います。反面、想定外の出費などが発生すれば、家計は火の車となる可能性があります。言い換えれば、余裕がほとんどないことから「想定外」には対処不可能と言わざるを得ません。

Aさんの希望をかなえたいのはやまやまでしたが、今後の資産形成(貯蓄額)を考慮すれば、小学校から私立はあきらめ、少なくとも中学、できれば高校から私立へ進学するほうが、家計の貯蓄の不安はかなり少なくなり、想定外の状況にも対処しやすいとアドバイスしました。

仮に小学校から私立へ行かせたとして、親の経済的な都合で子どもが転校せざるを得ない状況になれば子どものメンタルに悪影響を及ぼします。それだけは控えましょうとも一言加えました。Aさんは「相談した結果を妻としっかり話し合います」と述べて帰られましたが、その後、Aさんが再び相談に来られることはありませんでした。

もしかすると、子どもの小学校からの私立進学を望んでいた奥さんに、強く反対されたのかもしれません。

教育費はかけようと思えばいくらでもかけられる天井のないもので、子どものためを思えば削りづらいものです。それにもかかわらず、教育費が上昇し続ける状況は、Aさんに限らず世の親を苦しめる最大の要因になっています。Aさんの家計が将来、火の車とならないよう、想定外の事態が起こらないことを祈るばかりです。

(ファイナンシャルプランナー 深野康彦)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。