http://www.asyura2.com/18/hasan128/msg/143.html

| Tweet |

長期金利上昇で住宅ローンに影響 注意すべき金利「1%の壁」とは?

https://headlines.yahoo.co.jp/article?a=20180807-00000033-sasahi-bus_all

AERA dot. 8/8(水) 11:30配信 AERA 2018年8月13−20日合併号

固定金利型はやや上昇、変動金利型は低位安定の線が濃厚だという。住宅業者の「金利上昇前のラストチャンス」といった宣伝文句に煽られないように(撮影/写真部・小原雄輝)

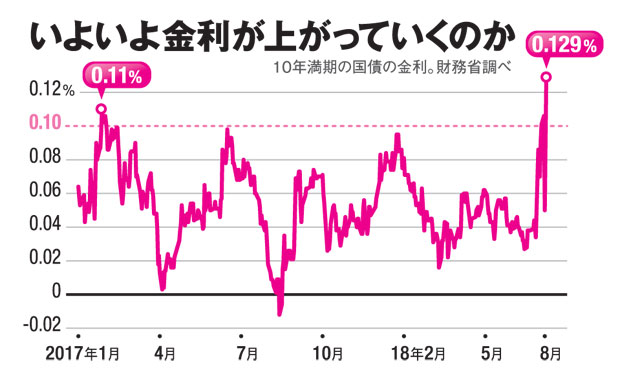

いよいよ金利は上がっていくのか(AERA 2018年8月13−20日合併号より)

日銀が長期金利上昇の容認を決めると、住宅ローン金利の引き上げにつながった。貸出金利が1%を上回ると、所得税や住民税の控除メリットがなくなる。

* * *

長期金利の上昇を受けて、大手銀行はさっそく住宅ローン金利の引き上げに動いた。今後はどうなるのか。一般人への影響を専門家に聞いた。

「長期金利は、少し長い目で見れば、0.5%程度まで上昇する可能性があります」

楽天証券チーフ・ストラテジストの窪田真之さんは、上昇余地があると指摘する。

日銀はこれまで、長期金利が0.1%を超えそうになると、市場に資金を大量供給して金利上昇を阻止してきた。

「日銀は7月末の決定で、金利上昇阻止に動くラインを0.2%に引き上げたと見られます。金融市場は方向性重視ですから『日銀の次の一手も金利上昇か』と、目線が先へ移るのは当然のことです」

金利が上がるといっても誘導目標の「ゼロ%程度」と説明できる範囲内のようだ。というのも、日本は誘導目標を引き上げるほど好景気ではないからだ。日銀はともに発表した「経済・物価情勢の展望」で、2018〜20年度の消費者物価の見通しを引き下げている。

「金利上昇による心理的な影響はあれど、実体経済に変化を与えるほどではない」(窪田さん)

みずほ証券チーフマーケットエコノミストの上野泰也さんは、

「今年から来年にかけて、金利は動かないでしょう」

と、落ち着いていた。

「日銀は来年10月の消費税率引き上げを前提に、『当分の間、現在のきわめて低い長短金利の水準を維持する』と公表文に書き込みました。増税後の景気動向を見守る必要があるだけでなく、物価見通しも政府・日銀が共通目標とする2%に到達する見通しが立たないため、金利を上げたくても上げようがありません」(上野さん)

だが冒頭で触れたように、大手銀行の住宅ローン金利は引き上げが相次いだ。たとえば、りそな銀行が返済期間10年の金利の最優遇レートを、三井住友銀行やみずほ銀行は15年の金利を、それぞれ0.05%引き上げる。いずれも固定金利型だ。この型の金利は長期金利を基準に引き上げられる。日銀がほぼゼロ%の範囲内とはいえ上限を引き上げれば、貸し出しの金利も小幅ながら上昇する。

一方、変動金利型は、貸出期間1年未満の短期金利の一種である短期プライムレートを基に設定される。先進国では、短期金利は中央銀行のコントロール下にある。日銀は短期金利も当分の間、維持する方針を明示しているので、短期金利に連動する変動金利型は現水準のままだろう──。

ただし全く影響がないわけではない。前出の窪田さんによると、「融資の金利が1%を超えると、税の住宅ローン控除のメリットがなくなります」。

現行制度では、居住を始めて10年以内なら住宅ローンの年末残高の1%が所得税や住民税の税額から差し引かれる。

「現金で家を買えるリッチな人たちもあえて変動金利で融資を受けて家を買っているようですが、その金利が1%を超えると控除メリットを狙った借り入れは減るでしょう」

金利が1%を超えると、支払い利息の金額が控除を上回ってしまうからだ。税控除を目的にあえて融資を受ける人は少数だろうが、この「1%の壁」を覚えておいて損はない。

これから増えるとすれば、長期金利上昇と消費税率アップを組み合わせた住宅業者の“買い煽り”だろう。焦って乗せられないように。(経済ジャーナリスト・大場宏明)

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。