http://www.asyura2.com/18/hasan127/msg/895.html

| Tweet |

日銀、突然の「金融政策変更」いったい何がしたかったのか 「ゼロ回答」にしか見えないが…

http://gendai.ismedia.jp/articles/-/56796

2018.08.02 安達 誠司 エコノミスト 現代ビジネス

リフレ政策のツールは変わるが…

7月31日、日銀は金融政策決定会合において金融政策の変更を行った。

その主な内容は、以下の通りであった。

1) 政策金利についての「フォワードガイダンス」を導入し、「物価安定の目標」の実現に対するコミットメントを強める

2) マイナス金利が適用される日銀当座預金残高を現状の10兆円程度から5兆円程度に減額する

3)TOPIX(東証株価指数)に連動するETFの買い入れ額を増額する

事前のメディアのリーク合戦で話題になっていたイールドカーブコントロール政策に関しては、政策金利(-0.1%)、及び10年物国債利回り(0%)の誘導水準自体の変更はなかった。だが、10年物国債利回りは誘導水準に固定するのではなく、ある程度の変動(±0.2%程度)は許容することとされた(大した変更ではないと筆者は思うが、これで金融市場関係者は大騒ぎである)。

また、国債保有増加額の年間80兆円目標も変更されなかったが、必ずしも「80兆円増」にこだわらず弾力的に買い入れを実施することとされた他、ETFの購入額も状況に応じて変動しうる、とされた。

この政策変更について、市場関係者、及び「日銀ウォッチャー」の間で評価は分かれているようだ。

「金融政策正常化(出口政策)に向けての第一歩」という見方もあれば、「フォワードガイダンス導入によって緩和スタンスは強化された」との見方もある(ただし、この見方は、決定会合後に発表された声明文のタイトルが「強力な金融緩和継続のための枠組み強化」であったのをそのまま真に受けた側面が強いと思うが)。

この「政策変更」のメニューをみる限り、筆者は、少なくとも当面は、従来の金融政策の枠組みを「変更」したとは思えず、基本的には「ゼロ回答(変更なし)」に限りなく近いと考えている(ここでの「ゼロ回答」というのは必ずしも悪い意味ではない点に注意)。

ただし、政策執行という実務を考える上での「リフレ政策(2%のインフレ目標実現)」の考え方(大げさにいえば「哲学」)が大きく変わったのではないかと考えている。

つまり、今回、日銀は、リフレ政策の「ツール」を「量(マネタリーベース)」や「実質金利のイールドカーブ」から「実質政策金利」に変えることを明確に示したのではないかと筆者は考えている。

金融政策論における「国際標準」

確かに、今回はまだ長期金利(10年物国債利回り)の誘導水準や(主に国債購入とETF購入による)マネタリーベース増の目標額は維持されている。だが、重要なのは、「フォワードガイダンスの導入」を政策変更の最初のメニューとして提示した点であると考える。

「フォワードガイダンス」とは、インフレ目標と政策金利水準をリンクさせるものであり、(将来を含む)政策金利の適正水準をアナウンスメントすることによって金融政策スタンスを市場に伝達しようとするものである。

すなわち、今後の金融政策スタンスは、マネタリーベース(量)やイールドカーブ(長期金利も含めた金利体系全部)で判断するのではなく、政策金利水準で判断して欲しいという日銀のメッセージではないだろうか。

このように考えると、今後の金融政策における「量(マネタリーベース、国債やETFの購入額)」、及び10年物国債利回りの誘導水準の役割は徐々に後退し、やがて、政策目標から除外されていくだろう。実は、この考え方は、現在の金融政策論における「国際標準」である。

より具体的にいえば、金融政策が「緩和的か」、「引締め的か」を判断する基準は、実質政策金利(名目の政策金利からインフレ率を控除したもの)が「自然利子率(景気に対して中立的な実質政策金利水準)」と比較して低いか高いかで判断するという考え方である。実質政策金利が自然利子率より高ければ「引締め的」、低ければ「緩和的」であると判断される。

例えば、現在、米国の政策金利であるFF金利は2%弱(7月30日時点では1.91%)である。米国のインフレ率(コアPCEデフレータ)は直近(6月時点)で前年比+1.9%だから、実質政策金利はほぼ0%となる。

一方、サンフランシスコ連銀がアップデートしている米国の自然利子率の水準は2018年1-3月期時点で0.14〜0.57%である。自然利子率には何通りかの推定方法があるため、幅をもってみる必要があるが、いずれにしても、米国の場合、まだ実質政策金利は自然利子率を下回る水準で推移していると推測されるため、FRBの金融政策スタンスは依然として「緩和的」であると判断されることになる。

FRBが「量」から脱却し、金利政策を押し進めていることを考えると、今回の日銀の「政策変更」はまさに「金融政策の正常化」に向けた動きであると考えられよう。

ECB(欧州中央銀行)も12月をもって量的緩和を終了し、その後は政策金利水準でもって金融政策スタンスを判断する局面に移行することを決めているため、この動きは一見、正しそうにみえる。だが果たして本当にそうなのであろうか?

「デフレレジーム」を払拭するためには

そもそもこの考え方は、プリンストン大学のマイケル・ウッドフォード教授らが、戦前に活躍したスウェーデンの経済学者であるクヌート・ヴィクセル(Johan Gustaf Knut Wicksell)の理論を現代のマクロ経済モデル上で焼き直したものである(そのため「Neo Wicksellian」といわれている)。

この考え方は1990年代終わりから2000年代半ばにかけて大きく発展したが、2000年代終盤に一旦はメインストリームから外れる。これは、2008年のリーマンショックをきっかけにFRBが量的緩和政策を採用し、(名目)政策金利は下限であるゼロ金利にはりついてしまったためである。理論的には政策金利はゼロに到達するとそれ以降は効果を失う(金利政策無効論)ためである。

リーマンショック以降、しばらくはゼロ金利政策・量的緩和政策の局面となったため、この考え方は有効性を失ってしまったのである。だが、その後、米国は経済の回復からゼロ金利状態を見事に脱した。現在、米国の政策金利であるFF金利は2%弱の水準まで回復したため、再びこの考え方が有効になった。

すなわち、この「Neo Wicksellian」的な考えは、「デフレレジーム」では有効ではなく、通常の「マイルドインフレ・レジーム」になって初めて有効になるのではないかと筆者は考える。

そこで、日銀の話に戻るが、前回の当コラムで指摘したように、筆者は、日本のインフレ率を決める要因として、どの程度の割合の人々が将来デフレは解消されるか、それともこのまま続くと考えているのか、という点が重要ではないかと考えている(いわゆる「レジームスイッチングモデル」の考え方)。

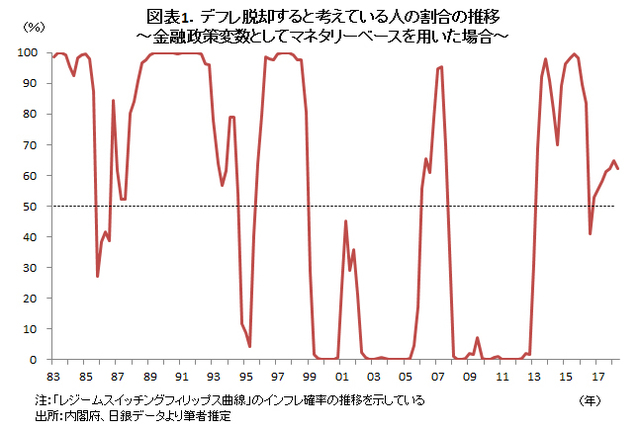

そして、これはあくまでも筆者の推定だが、日本はまだ「マイルドインフレ・レジーム」に戻っていない可能性が高いのではないかと考える(図表1)。

ところで、この「マイルドインフレ(及びデフレ)レジーム」は、金融政策や原油価格、為替レートによって推移していくと想定(モデル化)することが可能である。すなわち、日本がマイルドインフレへの転換は、金融緩和の強化、原油高、円安によってもたらされると考えられる(もちろん、それぞれのインパクトは異なる)。

図表1のグラフは金融政策スタンスをあらわす指標としてマネタリーベースの変化率(すなわち「量」)を採用している。筆者は、図表1の「レジーム」の推移は比較的うまく現実を説明していると考えているので、そういう意味では筆者の考えとしては、デフレレジームからの脱却のためにはある程度、「量」の拡大をはかることが重要ではないかと考えている。

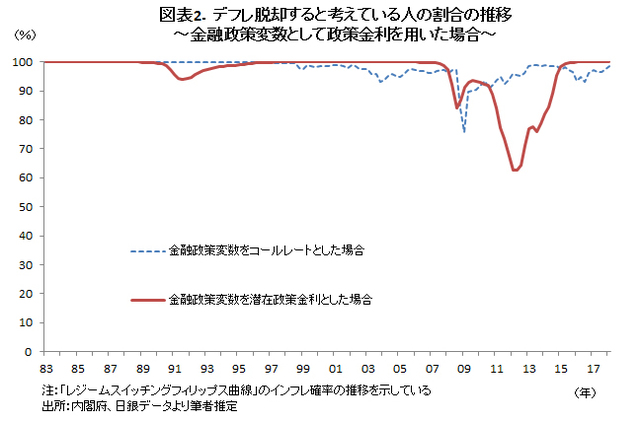

一方、このモデルにおいて、金融政策スタンスを表す指標として、マネタリーベースではなく、政策金利(コールレート翌日物金利)、及び、「潜在政策金利(政策金利がマクロ経済環境に対応してマイナスの領域まで自由に変動できたと仮定した場合の政策金利水準)」を採用した場合の「レジーム」の推移を示したのが図表2である。

これをみると、確かにリーマンショック以降、ややデフレレジーム寄りの推移したことがあるものの、「マイルドインフレ・レジーム」の確率は全ての期間で50%を超えていることがわかる。すなわち、図表2が正しいとすれば、「日本では、デフレという現象は発生していなかった」ということになる(少なくとも「人々はデフレを意識して経済活動を行っているわけではない」という解釈)。

そこで、どちらをとるべきかということになるが、大多数の人(特に一般国民)にとっては、「日本はデフレではなかった」という考え方にはとても賛同できないだろう(もっと細かい話をすれば、政策金利変数はともに統計的には有意ではないため、本来的には使えない)。

したがって、理論的には解決すべき問題があるだろうが、経験的には「デフレレジーム」を払拭するためにはある程度「量」を意識した金融政策運営は必要なのではないかと考える。

金融機関の収益環境はどうなる

もっとも、今回の政策変更では、まだ長期金利の誘導水準、及びマネタリーベース増加額の目標は維持されており、「ある程度の変動幅は許容される」程度の話なので、これがマーケットや実体経済に大きな影響を及ぼすとは考えにくい。

だが、今回、金融政策の哲学自体が、「脱リフレ政策」に向けて舵を切ったのではないかと考えられるので、今後はどのようなペースで量や長期金利の目標水準の役割が後退していくかを注意深く見守る必要があるのではなかろうか。

なお、今回の政策変更によって、10年物国債利回りが上昇し、イールドカーブがスティープニング化することによって金融機関の収益環境が改善する可能性はそれほど高くないだろう。また、日銀当座預金のマイナス金利適用分の削減は金融機関の収益にとってはプラスだが、「雀の涙」程度であろう。

イールドカーブがスティープニング化するためには、個人消費の本格的な回復によって人々のデフレレジームが完全に払拭されることが重要だと思う。また、そのような環境下では金融機関に対する借入ニーズもある程度は回復していくと思うのだが、金融市場(債券市場)関係者の多くはそれを望んでいないようなので、レジーム転換するは金融機関なのかもしれないが…。

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。