http://www.asyura2.com/18/hasan127/msg/870.html

| Tweet |

"毎月10万円"がないと絶対に老後破綻する 年金制度改正で給付減は加速する

http://president.jp/articles/-/25645

2018.7.29 ジャーナリスト 溝上 憲文 PRESIDENT 2018年5月14日号

繰り越し方式導入で、どんな影響が出る?

急速な少子高齢化の進展で、年金制度を維持するために多くの改正や制度の変更が行われてきた。

直近では2016年に国会で年金制度改正法が成立し、現役世代にとっては大きな2つの変更が加えられることになった。具体的には18年から導入された「マクロ経済スライド」の繰り越し方式(キャリーオーバー)の導入。もう1つが21年からはじまる「物価・賃金スライド」の運用方法の変更だ。

年金制度は物価の上昇や現役世代の賃金が上がる場合には、年金給付額をそれらの上昇率にあわせて調整する制度になっていた。しかし、現役世代が減少し、給付対象者が増えるなかで、一定程度給付する年金額を抑え、長期的な視点で年金制度を維持しようという「マクロ経済スライド」が04年から導入されている。

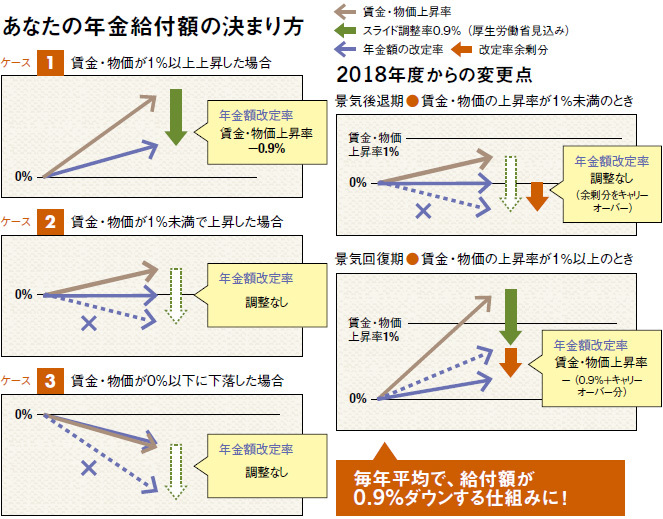

このマクロ経済スライド、賃金・物価の伸長率が低い場合には調整は行われず、前年度の給付額を維持することになっている。ところが16年の改正ではスライドが行われない場合でも、0%を下回る未調整分を翌年以降に差し引きする「キャリーオーバー」が導入されることになった。

そもそもスライドの調整率は、現役世代の人口減少や平均余命の延びに応じて毎年見直される。当初の厚労省の計算では調整率は0.9%とされ、賃金・物価上昇時には発動するが、物価上昇率が0.9%以下やマイナスのときは発動しないことになっていた。

年金に詳しいブレインコンサルティングオフィス代表の北村庄吾氏(社会保険労務士)は「物価が1.5%上がれば、そこから0.9%を引いた0.6%しか年金額をアップしない。また物価上昇率が0.5%だと、そこから0.9%を引くとマイナスになるので調整しないことになっている。これまでデフレが長く続いたために発動されてきませんでしたが、15年に1回だけ発動している」という。

たとえば物価が0.5%上がり、マクロ経済スライド調整率0.9%を差し引くとマイナス0.4%になるが、この場合の年金額は据え置きとし、0.4%を次年度以降に繰り越し、物価が上がったときにこの分を含めて差し引くという仕組みだ。(図版参照)

そもそも「マクロ経済スライド」とは?●現役世代の人口減少や平均余命の延びなど社会情勢の変化に合わせて年金の給付水準を調整する仕組み。具体的には前年の賃金や物価の推移を参考に調整が図られる。

このキャリーオーバーが導入された18年1月、厚生労働省は18年度の年金参考指標として物価の変動率はプラス0.5%、名目手取り賃金はマイナス0.4%となることから、年金額は据え置き。マクロ経済スライドによって、未調整となっている14〜16年時のマイナス0.3%分を19年度以降に繰り越すことを発表した。

「わかりやすく言えば、仮にアベノミクスの物価上昇率2%の政策目標が実現しても、本来の調整率0.9%プラス未調整分の0.3%の計1.2%が差し引かれ、年金額は0.8%しか上がりません。平均調整率を1%とすると、2%の物価上昇率が10年続けば物価は20%上がりますが、年金は10%しか上がらない。つまり、年金が10%目減りし、今までと同じ商品を買うことができなくなります」(北村氏)

さらに、21年からはもう1つ、「物価・賃金スライド」の制度変更が行われる。冒頭の説明にもあった通り、これまで給付される年金額は物価や賃金の変動に伴って調整されてきた。物価が上がっても、その分給付額も上がるので、物価の変動にかかわらず、同じ商品が買えるメリットがあった。たとえば、現役世代の賃金が1%上昇すれば、年金額も1%上がる。仮に物価が上がっても賃金が下がる場合にはプラスマイナスゼロで据え置くことが決まっていた。

しかし、今回の改正により、21年4月からは、物価よりも賃金の上昇が鈍い場合、賃金の変動を優先して年金額が決定する仕組みに変更になる。賃金よりも物価の伸長率が高い近年の経済状況が続けば、給付額が減額されるようになるというわけだ。

毎月10万円が不足、確実に老後破綻する

21年からはじまる年金の賃金スライド開始で実質の年金額は毎年目減りし、さらにマクロ経済スライドによって減額されることになる。

それだけではない。北村氏は現役世代にはさらなる厳しい状況が待ち受けていると指摘する。

「現在の年金制度は現役世代の年金保険料で引退世代の年金を支える世代間扶養の仕組みです。しかし、すでに2.3人の現役が1人の年金受給者を支えている構図になっている。このままでは年金財政が持たないので、現役世代の保険料を引き上げるしかありません。でも、現実的には難しい。そうなると1つの解決策は消費税を上げて年金財源を確保する。もう1つは現在65歳である支給開始年齢の引き上げ。第1ステップとして定年年齢を65歳に延ばしたうえで67〜68歳に引き上げるのは間違いない。今45歳の人は確実にそうなると思います」

当然、その頃は年金額も目減りしている。ちなみに18年度の厚生年金月額は約22万円(夫婦2人)。北村氏は45歳が受給する頃には(現在の貨幣価値で)17万円程度になっている可能性もあると試算する。老後の生活費は総務省の家計調査では月約27万円。そうなると10万円不足することになる。

北村氏は最後にこう警告する。「何らかの形で毎月10万円を捻出できなければ間違いなく老後破綻が待っています。そのためには今からリタイア後を想定して個人年金に入る、あるいは奥さんが個人型の確定拠出年金に加入するなど、将来に向けた準備に着手すべきです。会社や国が面倒を見てくれる時代はもはや終わっているのです」。

北村庄吾(きたむら・しょうご)

ブレインコンサルティングオフィス代表

1961年、熊本県生まれ。中央大学卒。社会保険労務士・行政書士・ファイナンシャルプランナー。著書に『人生を左右するお金のカベ』(日本経済新聞出版社)など。

(撮影=大崎えりや 写真=iStock.com)

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。