http://www.asyura2.com/18/hasan127/msg/849.html

| Tweet |

賃金上昇は金融政策ではできず、「構造改革」でのみ可能だ

https://diamond.jp/articles/-/175655

2018.7.26 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

写真はイメージです Photo:PIXTA

需給ギャップがプラスになったのに賃金が低迷するのは、構造的な要因があるからだ。日本では、賃金が高い部門の就業者が減り、賃金が低い部門の就業者が増えている。このため、賃金引き下げの圧力が働く。

必要なのは、生産性の高い分野の就業者を増やすことだ。例えば、ネットショッピングの拡大によって、賃金を数%ポイント引き上げることは、不可能ではない。

しかし、これは、金融政策の守備範囲ではない。意味のない緩和政策からは1日も早く脱却する必要がある。

需給ギャップはプラスになったが、

賃金が低迷するのはなぜか

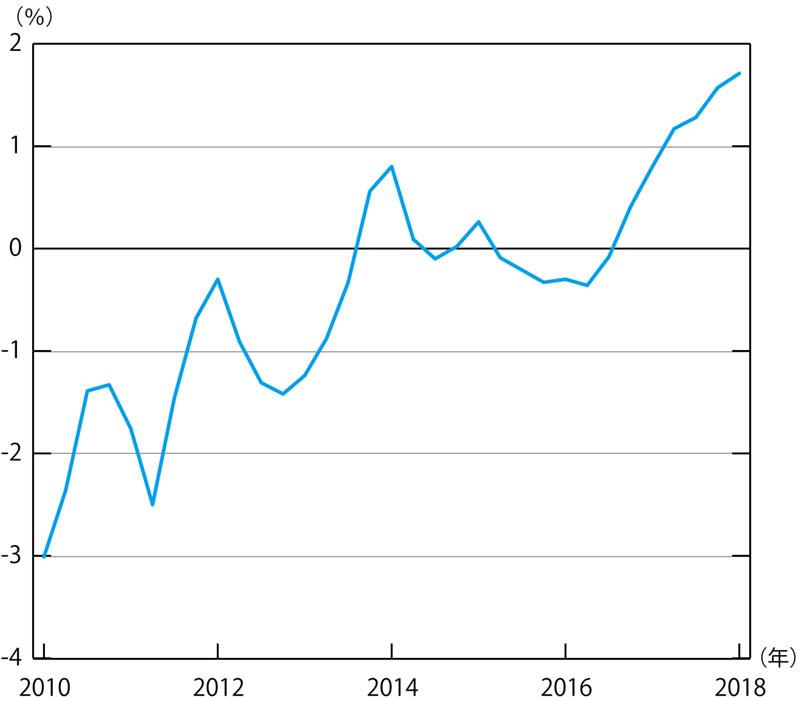

経済全体の需要と供給の状態を示す「需給ギャップ」が、プラスになった。

内閣府の試算によると、2017年の需給ギャップは0.4%となった。プラスになったのは、リーマンショックがあった08年以来、9年ぶりのことだ。

図表1に示す日本銀行のデータでも、同様の傾向が見られる。

すなわち、需給ギャップは16年第4四半期にプラスになり、18年1〜3月期には1.71%になった。プラスは6四半期連続で、08年1〜3月期以来の高水準だ。

◆図表1:需給ギャップの推移

(資料)日本銀行

これについて、つぎの2つの注意が必要だ。

第1に、需給ギャップの改善は、アベノミクスの成果ではない。

17年には、世界全体で貿易が増大し、それまで続いていた「スロートレード」といわれる状態(貿易量の伸びが経済成長率より低い状況)から脱却した。

日本の輸出もそうした世界経済の環境の中で増加し、それによって設備投資が誘発されたのだ。

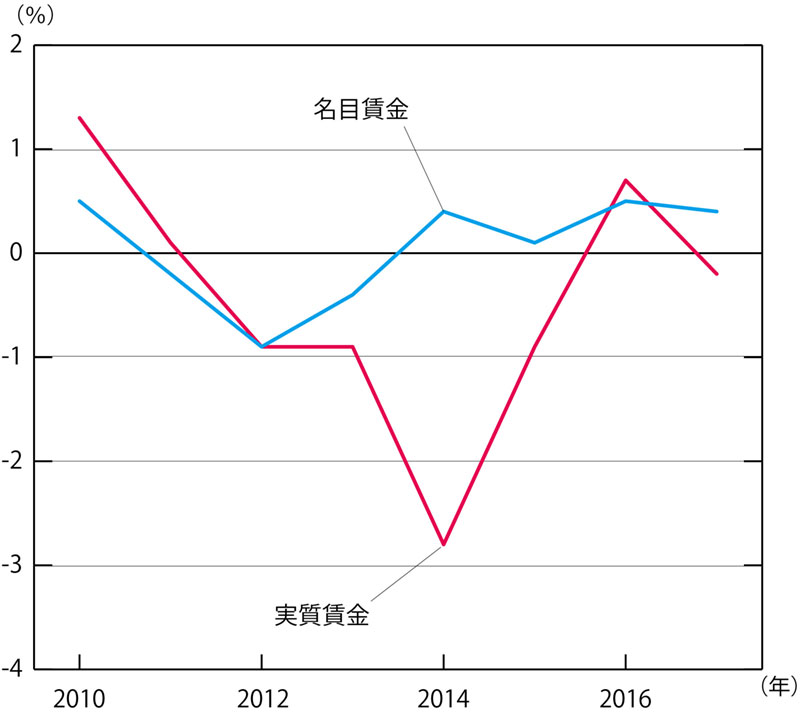

第2に、これが重要なことだが、需給ギャップが改善しているのに、賃金ははかばかしい上昇を示していない。

図表2に見るように、名目賃金の対前年上昇率は0.5%未満であり、低迷を続けている。

◆図表2:賃金上昇率の推移

(注)現金給与総額、調査産業計、従業員5人以上 (資料)毎月勤労統計調査

17年の名目賃金の対前年上昇率は0.4%であり、16年の0.5%より下がった。

実質賃金で見ると、17年には伸び率がマイナスになった。

賃金が伸びないために、実質消費も低迷する。そのため、内需主導型の経済活性化が実現しない。

賃金に影響するのは、需給ギャップで示されるような経済の需給ではない。以下に述べるような構造的要因である。

日本は賃金下落の圧力に

直面している

2017年には、賃金が高い伸びを示した産業があった。

製造業の伸び率は1.3%だったが、注目すべきは、賃金水準が低い医療・福祉も、1.6%と高い伸び率を示したことだ。

こうした数字から、「日本でもいよいよ賃金の上昇が本格的になり、経済活動の好循環が始まる」と言われることがある。

しかし、個別の産業の賃金上昇率を見ても、全体の動向は分からない。

実際、すでに見たように、経済全体の賃金上昇率は0.4%でしかなかった。

こうなってしまうのは、賃金水準が高い産業の就業者が減少し、賃金水準が低い産業の就業者が増加するからだ。

このことを、より詳細に見よう。

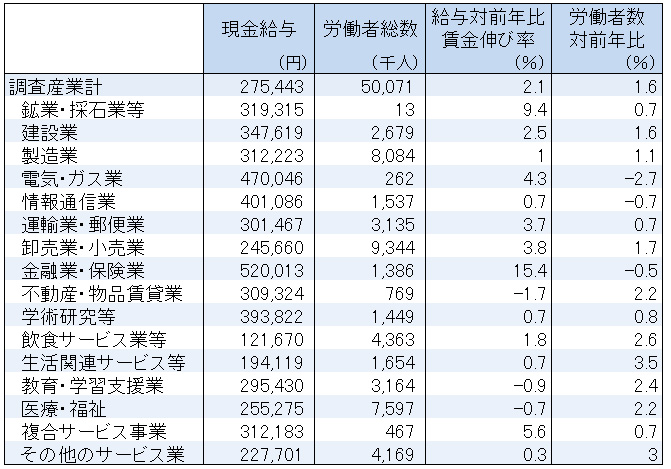

まず産業別の給与と労働者数の状況を見ると、図表3のとおりだ。

◆図表3:産業別の給与と労働者数の状況(2018年5月)

(資料)毎月勤労統計調査

給与水準の高い産業(電気・ガス業、情報通信業、金融業など)で就業者が減り、給与水準の低い産業(卸売・小売業、飲食サービス業、医療・福祉、その他のサービス業など)で就業者が増えていることが分かる。

このため、経済全体の賃金に対して、下落圧力が加わるのである。

その大きさを推計してみよう。

いま、各産業の給与水準は不変であり、就業者数は、図表3の労働者数対前年比と同じ率で変化するとしよう。

計算結果は、つぎのとおりだ。

経済全体の賃金総額は1.50%増える。ただし、そのうち1.71%は労働者数の増加によるものだ。したがって、賃金率は0.22%ポイント下がることになる。

これは、各産業の賃金水準が不変の場合に、労働者の産業間移動によってもたらされる効果だ。

日本経済は、これだけの大きさの賃金低下圧力に面しているのである。

0.22%ポイントという数字は、一見して小さいように思われるかもしれない。しかし、上で述べたように、名目賃金伸び率は0.4%程度なので、その半分程度と、かなり大きいものだ。

日本の賃金は、1997年をピークとして、その後は傾向的に低下している。この大きな理由が、賃金水準が高い産業の就業者が減り、賃金水準が低い産業の就業者が増えていることである。

したがって、生産性が高く、賃金水準が高い新しい産業が登場しない限り、日本は賃金下落圧力から逃れることができないのだ。

ネットショッピングの拡大で、

1.7%の賃金上昇が可能

では、仮に給与水準の高い産業の就業者数が増加し、給与水準の低い産業の就業者数が減少するとすれば、経済全体の賃金水準はどのように変化するだろうか?

これについて、シミュレーション分析を行なってみよう。

まず、情報通信の就業者数が現在の2倍となり、その増加分だけ卸売・小売業の就業者数が減るとしよう。

計算をしてみると、経済全体の給与総額は、1.7%増加する。

この場合は、仮定によって就業者総数は増えていないので、賃金が1.7%上がることになる。

日銀は、「ネットショッピングの拡大が消費者物価上昇の妨げになっている」と分析している(7月5日付け本コラム「追い込まれた日銀が『奇妙な論理』を展開、もはや物価目標は撤廃を」参照)。

しかし、ネットショッピングの拡大は、就業転換がうまくいけば、卸売・小売業の就業者数が減って、情報通信の就業者数が増えるような変化をもたらすだろう。

それは、いま見たように、経済の賃金を上昇させる効果を持つのである。

つぎに、情報通信の就業者数が現在の3倍になり、その増加分だけ卸売・小売業と「その他のサービス業」で就業者が減るとしよう(卸売・小売業と「その他のサービス業」の就業者減少数は同じであるとする)。

この場合には、経済全体の給与総額は、3.7%増加する。

繰り返すが、以上は、各産業の給与水準は不変であり、就業者数だけが変化した場合の結果だ。

産業構造の変化は、経済全体の賃金に、このように大きな効果を与える。

もちろん、現実の世界で医療介護の就業者が増加するのは、それに対する需要があるからだ。だから、以上で述べたのは、思考実験にすぎない。

ただし、技術革新によって医療・介護の就業者増加を抑えることは可能だ。それが実現した場合の効果は、上で見たものと同じ結果になるだろう。

また、上で仮定したような業種間の就業者の移動が現実に容易にできるわけではない。その意味でも、以上で述べたのは思考実験にすぎない。しかし、そうした就業構造の転換が不可能なわけではない。

実際、7月19日付け本コラム「日本の消費者物価が米国と違って上がらない理由」で述べたように、アメリカでは実際にこのような産業構造の転換が進んでいるのだ。

金融緩和から脱却して

産業構造の改革に取り組め

言うまでもないことだが、このような構造改革は、金融政策の守備範囲ではない。

政府が行なうべきことは、規制緩和と人材の育成だ。

この問題を金融で解決しようとしたことが、アベノミクスの基本的な誤りだ。

最初に見たように、2017年には、貿易の拡大に主導された経済成長が世界的に実現した。しかし、米中貿易戦争のエスカレーションを考えると、これが継続する保証はない。

また、為替レートが変動すれば、日本企業の利益は大きく変動する。ドナルド・トランプ米大統領の口先介入で、大きくドル安円高に振れる可能性もある。

経済の不確実性が高まっているいま、賃金を上昇させて内需主導型の経済成長を実現することは急務だ。

「金融緩和をすれば日本経済は活性化する」という誤った考えから1日も早く脱却し、産業構造の改革に取り組む必要がある。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。