http://www.asyura2.com/18/hasan127/msg/801.html

| Tweet |

庶民こそ警戒すべき黒田日銀の5大リスク 73歳に任せっぱなしでいいのか

http://president.jp/articles/-/25223

2018.7.19 東短リサーチ社長 加藤 出 PRESIDENT 2018年5月14日号

73歳の総裁任命は「最高齢」の異例ずくめ

日本銀行の黒田東彦総裁が再任して、2018年4月9日から第2期「黒田日銀」がスタートを切った。日銀総裁が5年の任期を超えて続投したのは、戦後3人目で57年ぶり。73歳の総裁任命も最高齢だから、異例ずくめの再任だろう。

振り返れば最初の就任は、第二次安倍内閣になって間もない、2013年3月のこと。いわゆる「アベノミクス3本の矢」で、第1の矢である「大胆な金融緩和」を担ったのが黒田新総裁だった。このとき掲げたのが「2年間でマネタリーベース(流通現金+日銀当座預金)を2倍にし、年2%の物価上昇を実現する」という目標だ。

デフレからインフレに転じれば企業収益が増え、賃金が上がり、消費が活発になって日本経済は復活するというシナリオである。そのため日銀は、国債やETF(上場投資信託)を買い入れ、マネタリーベースを増やしていった。すると前年に1ドル80円を切る極端な円高だったのが、就任の翌々月には100円台を突破。この円安によって輸出産業を中心に企業の業績はアップし、株価が上昇するとともに雇用も拡大した。

「見事なロケットスタート」と賞賛されたが……

こうして「黒田バズーカ」は「見事なロケットスタート」と賞賛された。しかし、あの円安はアベノミクスの成果というより、海外経済が好転した恩恵が大きかったと見るべきだろう。特に幸運だったのは黒田総裁の就任後、米国の中央銀行であるFRBが量的金融緩和策(QE3)の縮小、つまり金融政策の正常化を示唆したことだった。またギリシャ危機を引きずっていたヨーロッパもユーロ安が止まって、最悪期を脱出。円安に向かいやすい相場の状態が生まれていたのだ。

その流れを受け、黒田日銀のシナリオ通りに物価上昇は見え始めた。円安になったことで輸入物価が上昇し、さらに当時は原油価格が上昇していたので、それだけでも一定の物価上昇が期待できる。また14年4月に実施された5%から8%への消費増税の直前までは駆け込み需要が高まって、商品の値段が一時的に下がりにくくなった背景もある。

こうして「黒田バズーカ」は「見事なロケットスタート」と賞賛された。しかし、あの円安はアベノミクスの成果というより、海外経済が好転した恩恵が大きかったと見るべきだろう。特に幸運だったのは黒田総裁の就任後、米国の中央銀行であるFRBが量的金融緩和策(QE3)の縮小、つまり金融政策の正常化を示唆したことだった。またギリシャ危機を引きずっていたヨーロッパもユーロ安が止まって、最悪期を脱出。円安に向かいやすい相場の状態が生まれていたのだ。

その流れを受け、黒田日銀のシナリオ通りに物価上昇は見え始めた。円安になったことで輸入物価が上昇し、さらに当時は原油価格が上昇していたので、それだけでも一定の物価上昇が期待できる。また14年4月に実施された5%から8%への消費増税の直前までは駆け込み需要が高まって、商品の値段が一時的に下がりにくくなった背景もある。

年2%インフレ率未達成でも再任された理由

日銀政策委員会は、物価上昇率の見通しを公表してきた。15年度と16年度の予想は当初は2%近辺だったが、いずれも年度末が近づくにつれて下方修正され、最終的には0%、またはマイナスとなった。17年度以降も下方修正のパターンは繰り返されている。この5年間で6回も目標達成時期が先送りされた。いつまでも到達できない様子はまるで「逃げ水」だ。

年2%のインフレ率が達成できない原因のひとつに、日本はサービス価格が上がりにくいことが挙げられる。現在インフレ率が2%前後の米国の場合、医療費や上下水道代、配送料、大学授業料などは過去10年の累積で50〜70%も上昇している。一方で自動車、家電、衣服などは、日本と同様にほぼ横ばいか下落だ。この例を見ると、日本もサービス価格が上昇しなければインフレ目標を達成できないが、それには所得の増加が必要だ。

目標未達の黒田総裁がそれでも再任された最大の理由は、黒田日銀が進めてきた金融政策が安倍政権にとって「心地よいから」だろう。日銀が大量に国債を買い入れたり、マイナス金利導入で金利は下がっている。巨額の借金を抱える日本政府にとって、金利の支払いが減る状況は非常に好都合といえる。また、政府は株価を重視しているので、日銀が年6兆円ものETFを買い入れて株価を下支えしてきたことも喜ばれている。

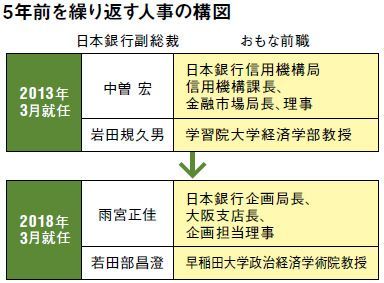

5年前を繰り返す人事の構図

インフレ目標は未達でも、そういった政策が継続されるほうが安倍政権にはありがたいようだ。日銀の新しい副総裁2名には、日銀プロパーとリフレ派の学者が就任した。これは5年前と同じ構図であり、政権の「今までの延長でやってほしい」の意図が伝わってくる。

中曽氏と雨宮氏は日銀プロパー。岩田氏と若田部氏は「リフレ派」と目される。リフレ派とは、中央銀行が世の中に出回るお金の量を増やし、インフレ期待を高めることでデフレ脱却を図ろうとするマクロ経済政策の支持者。

中曽氏と雨宮氏は日銀プロパー。岩田氏と若田部氏は「リフレ派」と目される。リフレ派とは、中央銀行が世の中に出回るお金の量を増やし、インフレ期待を高めることでデフレ脱却を図ろうとするマクロ経済政策の支持者。

庶民の生活を直撃する黒田日銀の「5大リスク」

黒田日銀は2期目も引き続き、インフレ率2%を目標に掲げた。しかし今後の展望に明るい材料は見当たらない。それどころか予想されるリスクが5つほどある。

まず、次の世界経済の不景気がきたとき、打つ手がないことだ。現在、国債の金利にこれ以上の下げ余地はない。景気の落ち込みによって海外の中央銀行が金利を下げれば、強烈な円高に向かいやすい。それにつられて株価も下落するだろう。

第2のリスクが、超低金利が続くことによる、金融機関の経営の圧迫である。この状態が長く続いたら、経営が困難となる金融機関が増加し、世の中のお金の巡りはかえって悪化する恐れがある。

第3のリスクを招くのは、日銀のETF買い入れだ。すでに日銀が大株主となった企業もある。しかし、日銀が買い入れをストップした瞬間に株価が暴落するリスクもあって、やめるにやめられない。「株価を歪めている」と海外の投資家が日本株から離れる現象も起きている。

「天気がいいうちに屋根を修繕せよ」

そして財政感覚の麻痺が、第4のリスクだ。日本の長期国債発行残高は900兆円に迫っているが、金利が低いために利子の支払いは約8兆円に抑えられている。これは国債発行残高が100兆円あまりだった1980年代前半と同じ水準で、こうした低金利が「利息の支払いに困っていないから、別に財政再建を焦らなくていい」という感覚を生む。景気が落ち込んだとき、財政出動でさらに大量の国債を発行する過ちにつながりかねない。

第5のリスクは、ゾンビ企業の延命である。低金利が続くと、生産性の低い企業も存続するため、新陳代謝が起こらず、社会の活力が出にくくなる。

日本の財政赤字の本番は、団塊世代が後期高齢者になり、医療費が飛躍的にふくらむ20年代後半からである。もう手を打たなくてはいけない状態なのに、危機感が生まれていない。国際的なエコノミスト、ビル・ホワイトは、かつてこのような発言をした。「中央銀行が超緩和政策で時間稼ぎを行っている間、政府・議会がその『痛み止め効果』に甘えて、構造改革を遅らせてしまったら、それは『時間の浪費』になる」。まさに日本の現状ではないか。

これからの黒田日銀は、世界経済が好調なうち、金利を上げる、ETFの買い入れ額を減らすなど、せめてもの微調整を行うべきだろう。ケネディ米大統領は、「天気がいいうちに屋根を修繕せよ」と言った。暴風雨のなかで屋根を修繕するのは困難である。

加藤 出(かとう・いずる)

東短リサーチ社長、チーフエコノミスト

1965年生まれ。88年横浜国立大学卒、同年、東京短資入社。2013年2月より現職。マネーマーケットの現場の視点から各国の金融政策を分析。日銀ウオッチャーの第一人者である。主な著書に『日銀、「出口」なし!』(朝日新書)など。

(構成=Top Communication 写真=iStock.com)

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。