http://www.asyura2.com/18/hasan127/msg/776.html

| Tweet |

変動金利で住宅ローンを組む人は、実は破産予備軍かもしれない 「バブル」の現状ではリスクが高い

http://gendai.ismedia.jp/articles/-/56583

2018.07.18 加谷 珪一 現代ビジネス

昨年以降、住宅ローンを変動金利で借りる人が急増している。このところ日本では再びデフレ懸念が台頭しており、半永久的に物価(金利)が上がることはないとの意見すら耳にする。

しかしながら、デフレによって金利が極端に低下しているということは、債券価格がバブル的な水準まで高騰していることの裏返しでもある。返済余力に乏しい人が変動金利で住宅ローンを組むことは、やはりリスクが大きいと言わざるを得ない。

10年前、住宅ローンは固定金利型が大半だった

住宅ローンの金利は、主に3つのタイプに分類できる。ひとつは金利が市場金利に連動して動く変動金利型、もうひとつはすべての期間で金利が固定される固定金利型、3つ目は、一定期間は固定だが、その後、変動金利に移行する固定期間選択型である。

変動金利型は主に短期金利に連動して、半年ごとに金利が変わるという商品が多い。金利が動けば当然、月々の返済金額も変わってくる(金利の見直しは半年ごと、返済額の見直しは5年ごと、という商品が多い)。固定金利型であれば、すべての期間で金利が同じなので、金利が変わっても毎月の返済額に変更はない。

固定期間選択型は両者の中間ということになるが、固定金利となっている期間の長さによって商品の性質は変わる。10年を超える期間、金利が変わらない商品は、固定金利に近い性質を持つが、固定期間が5年未満の場合には変動金利に近づいてくる。

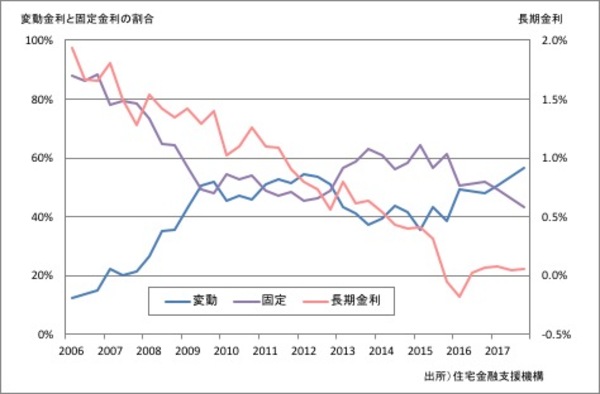

固定期間選択型も固定金利に分類するならば、10年ほど前は、住宅ローンのほとんどが固定金利型であった。2006年の比率を見ると約8割が固定金利となっている(5割は固定期間選択型、3割は全期間固定型)。ところが固定金利の割合はその後、急激に減少し、2010年代には5割程度まで落ち込んだ。

一時、6割まで増えた時期があったものの、2016年にはやはり5割程度に落ち着いている。ところが昨年から固定金利の割合が再び減少し、変動金利が固定金利を上回るようになった(図1)。

当然のことだが、変動金利の商品が売れるのか、固定金利の商品が売れるのかは、金利動向に大きく左右される。デフレが当然という状況になり、長期金利が2%を切った2006年以降は、当分の間、金利は上がらないとの観測が高まり、変動金利で借りる人が増えた。

2013年に固定金利の割合が一旦上昇したのは、量的緩和策がスタートしたことで、いずれ金利は上昇すると考える人が増えたからである。ところが皮肉なことに量的緩和策はあまり効果を発揮せず、ここ1〜2年は再びデフレ懸念が台頭している。これに伴って変動金利の住宅ローンも増加してきたと考えられる。

銀行も金利上昇を予想している

金利が安い時に変動金利でローンを借りれば、当面の返済額を低く抑えることができる。変動金利の住宅ローンは、金利に連動したデリバティブ商品のようなものであり、一種の「賭け」である。こうした商品が持つリスクを十分に理解した上で変動金利のローンを組んでいるのであれば、何の問題もないだろう。だが現実はそうではない。

住宅ローンを組む人のすべてが資金的に余裕のある状態とは限らない。限度一杯までお金を借りたいと考える人も多く、そうなってくると、月々の返済額は収入ギリギリに設定せざるを得ない。このような状況では、目先の返済額を低く抑えることができる変動金利型の商品は魅力的に映る。将来、金利が上昇した場合、返済額が増えるというリスクについては過小評価しがちだ。

銀行側もこうした事情はよく理解しており、黙って銀行のカウンターに座れば、当然のように返済額を抑えられる変動金利型の商品が出てくる。それどころか、完全固定金利の商品は顧客が強く要望しないと紹介されないことも多い。

だが、銀行のこうしたスタンスが何を意味しているのか、冷静に考えれば理解できるはずだ。

銀行が固定金利の商品を勧めてこないのは、かなりの確率で将来、金利が上がると予想しているからである。一般的に固定金利の方が金利は高いが、もし銀行が今後も低金利が継続すると考えているのであれば、儲けの大きい固定金利を勧めてくるはずだ。

目先の金利収入を犠牲にしても、変動金利もしくは固定期間が短い商品を勧めてくるということは、近い将来、金利が上昇すると見込んでいる何よりの証拠だ。

実際、銀行は金利上昇に備えた措置を着々と実行している。金利が上昇すると、銀行が保有している国債価格が下落するリスクがあるが、下落幅は償還までの期間が長いほど大きい。かつて銀行は長期債を大量に保有していたが、現在ではほとんどが短期債のみのポートフォリオとなっている。これも金利上昇を警戒しての措置だ。

今の債券価格は、まさにバブル

もし、現在の収入では返済がギリギリというローンを変動金利で組んでいた場合、金利が上昇すると、あっという間に返済不能に陥ってしまう。最悪の場合には破産に至るケースも出てくるだろう。

経済的に余裕がない状況で、変動金利のローンを組んでいる人は、リスクが高いと判断せざるを得ない(固定期間選択型の場合、変動金利移行後の返済金額の増加幅について制限がない商品が多く、純粋な変動金利商品よりも返済額が急増するケースがあるので特に注意が必要だ)。

そうはいっても、本当に金利が上昇するのか、上昇するにしてもそれはいつになるのか予言することは不可能である。これだけデフレ懸念が台頭している中、インフレを考えるのはナンセンスだという意見もあるだろう。筆者も予言者ではないので、将来について断定的に語ることは避けたい。

だが現時点における金利動向は、株価にあてはめれば、80年代のバブル経済に近い状態といってよく、控え目に言っても警戒水域である。

金利の場合、株価や不動産価格とは異なり、数字を見てもあまりピンとこなかもしれないが、金利が下がっているということは債券価格が上昇していることの裏返しである。

図2は2006年1月時点における10年債の価格を100とした時の、理論的な債券価格の推移を示している(債券は償還期限ごとに無数の商品があり、株式のように連続的な価格として表示することができないので、擬似的に債券の連続価格を計算した)。

金利の低下に伴って債券価格は上昇を続け、マイナス金利が導入された2016年1月以降は価格がさらに急騰している。商品の性質上、株式とは異なり無制限に価格が上昇することはないが、このチャート形状は株式にあてはめれば、バブルの頂点を彷彿とさせるものである。

誰も価格の上昇を疑わなくなったら、それはバブル

米国はすでに量的緩和策を終了しており、金利はゆるやかな上昇フェーズに入っている。欧州も今年中に量的緩和策を終了させるとの観測が高まっており、そうなった場合、金利はさらに上がりやすくなるだろう。

日本はもはや小国であり、自国のファンダメンタルで金利を決定することができない。米国や欧州など他市場の金利動向に引きずられてしまうので、各国の金利が上昇した場合、日本だけが低金利を続けることは難しい。

一般にバブルというのは、商品価格の上昇について誰も疑わなくなった状態のことを指す。先ほども説明したが、金利が下がるということは債券価格が上昇することと同義である。もし大多数の日本人が、この先もずっとデフレが続くと認識するようになった場合、それは債券価格の半永久的な上昇について、誰も疑問視しなくなったのと同じことである。

現時点ではインフレ懸念を口にする人が一定数存在しているので(つまり債券バブルの崩壊を警戒する声が存在しているので)、まだ大丈夫かもしれない。だが近い将来、インフレなどあり得ないと全員が考えるようになったら、それはまさに債券市場におけるバブルの頂点ということであり、ほどなくして金利が急騰することを意味している。

今から住宅ローンを検討している人は、このあたりの状況についてよく吟味した上で、商品を選択した方がよい。繰り返すが、目先の返済額が小さいという理由だけで変動金利型を選択するのはやめた方がよい。

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。