http://www.asyura2.com/18/hasan127/msg/656.html

| Tweet |

追い込まれた日銀が「奇妙な論理」を展開、もはや物価目標は撤廃を

https://diamond.jp/articles/-/174050

2018.7.5 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

消費者物価上昇率が鈍化していることが問題とされている。しかしこれは、これまで消費者物価を引き上げてきた原油価格の伸びが鈍化してきたことの当然の結果だ。

実質賃金との関係でいえば、2016年には原油価格下落の影響で実質賃金が上昇したが、17年には原油価格が上昇したため実質賃金は下落した。それが最近の物価の伸びの鈍化で、実質賃金は増加に転じる可能性がある。これは日本経済にとって望ましい方向への動きである。

つまり、物価目標が達成できないことが問題なのではなく、目標としていることが問題なのである。

日銀は、7月の政策決定会合で、物価目標を撤廃すべきだ。

日本の物価は

輸入物価で決まる

日本の消費者物価は、ほとんど輸入物価で決まる。

最近の動きも、そうである。

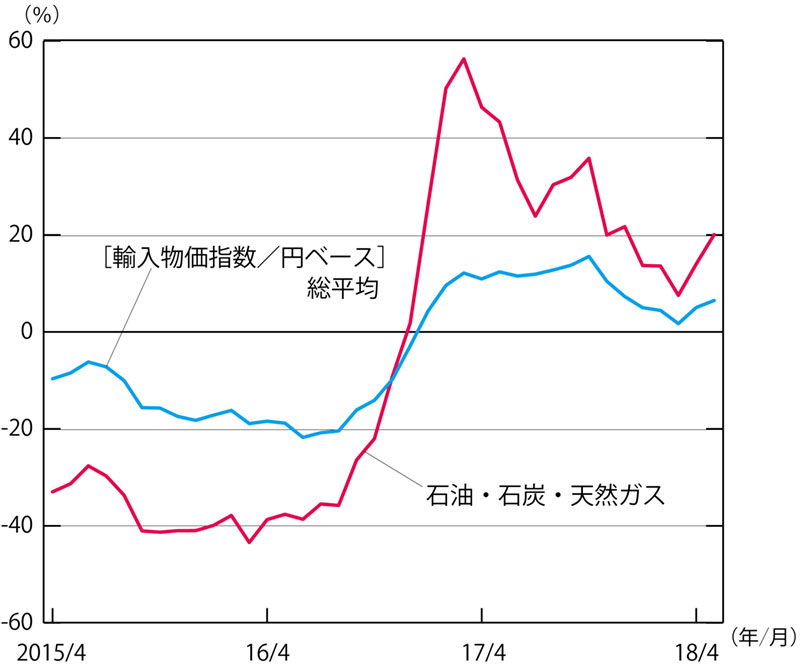

下の図表1は、輸入物価指数の推移を示す。

石油・石炭・天然ガス輸入価格(以下、石油等輸入価格)と輸入物価指数は、減少率が2016年6月までは拡大していたが、7月から縮小し始めた。

そして、石油等輸入価格は、対前年比がマイナスだったのが、16年12月にプラスに転じた。輸入物価指数も17年1月からプラスになった。

ごく大雑把に言えば、「15、16年が下落の年、17年が上昇の年」ということだ。

この背景には、原油価格の変調と為替レートが円安になったことがある。

原油価格は、16年1月まで下落を続けていたが、そこをボトムとして上昇に転じた。ただし、17年10月頃までは1バーレル50ドル程度で安定していた。ところが、11月頃から再び上昇をはじめ、18年5月には70ドルを突破した。6月下旬現在、60ドル台後半だ。

つまり、「17年にかなり値上がりした」ということだ。

為替レートは、16年11月にトランプ氏の大統領選勝利が確定して、急激な円安が進んだ。しかし、その後は戻り、17年中はほぼ1ドル112円程度で安定していた。

17年12月に円高が進んで105円程度に接近したが、3月には円安が進み、1ドル110円程度で安定している。

つまり、「17年には円安の影響で輸入価格の対前年比が上昇した」ということだ。

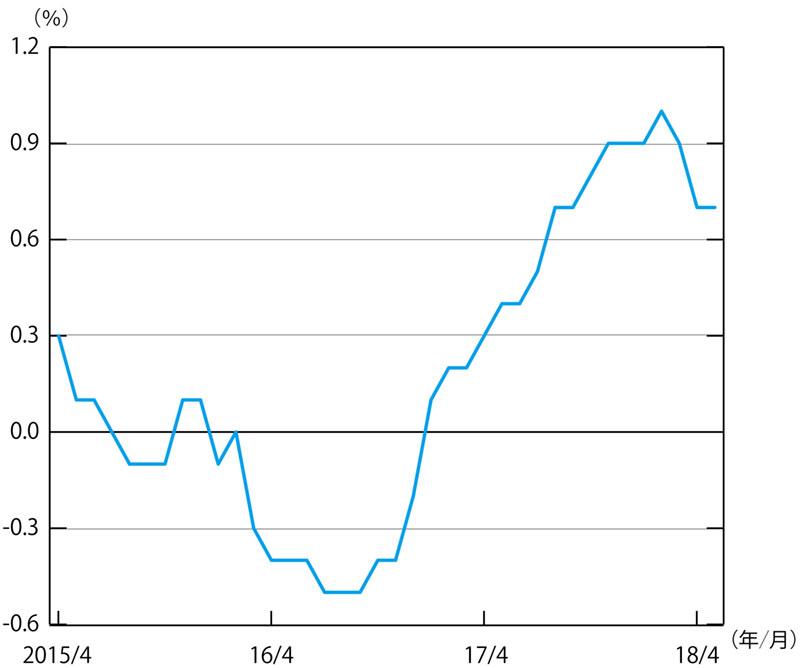

消費者物価指数(生鮮食品を除く総合:コア指数)の対前年伸び率の推移は、図表2に示す通りだ。

◆図表1:輸入物価指数の対前年伸び率の推移

◆図表2:消費者物価指数(生鮮食品を除く総合)の対前年伸び率の推移

大雑把に言えば、「16年には対前年伸び率がマイナス。17年になってから対前年伸び率がプラスになって増加。18年になってから、プラスだが鈍化」ということだ。

この変化は、上で見た輸入物価上昇率の変化で説明できる。

まず、輸入物価上昇率が16年秋から増加したことの影響で、消費者物価の上昇率も16年暮れ頃から増加した。

石油輸入価格の上昇率は17年3月にピークになったが、円安の効果があったので、輸入価格の上昇率は減少せず、ほぼ一定を続け、17年秋頃から減少した。

このため、消費者物価上昇率も17年中は増加を続けて、18年1月にピークとなり、その後、減少したのだ。

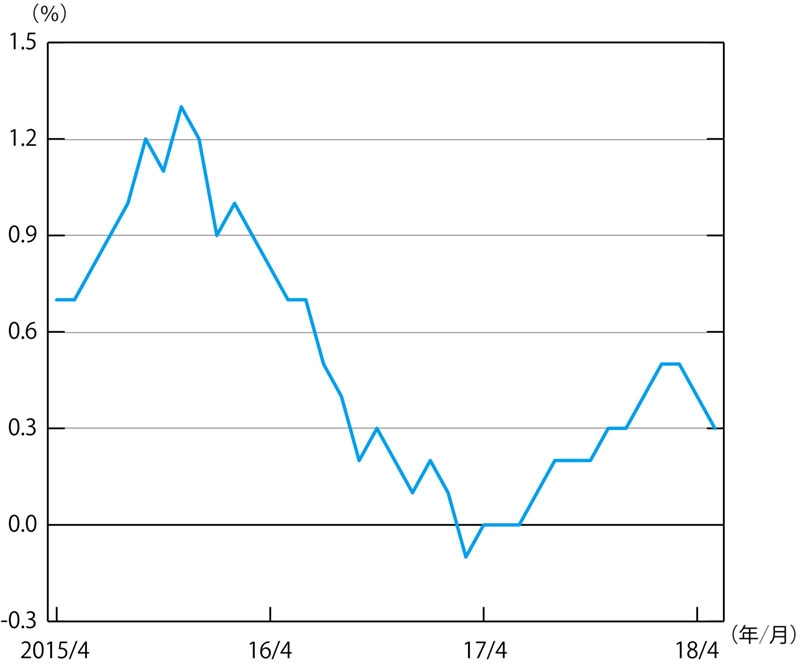

なお、「生鮮食品及びエネルギーを除く総合」(コアコア指数)の推移を見ると、図表3のとおりだ。円高の進行で15年秋から物価上昇率が低下し、17年3月にはマイナスになった。

◆図表3:消費者物価指数(生鮮食品を除く総合)の対前年伸び率の推移

17年4月から上昇率が高まったのは、16年秋からの円安の影響だ。18年2、3月に0.5%になったが、そこがピークで、その後、低下。これは、17年12月からの円高のためだ。

つまり、コアコア指数の動きは、為替レートの変動でほぼ説明できる。

アベノミクスは、

労働者を貧しくした

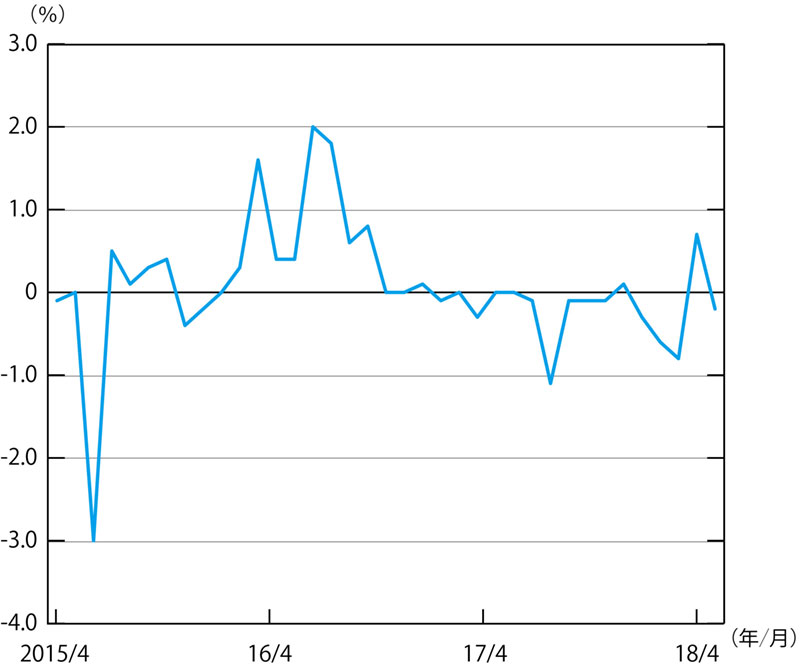

図表4に示すように、実質賃金指数の対前年伸び率は、2016年にはプラスだったが、17年になってから、(17年11月と18年3月を除いては)ゼロあるいはマイナスとなった。

◆図表4:実質賃金指数の対前年伸び率

(注)現金給与総額、調査産業計、5人以上

(資料)毎月勤労統計調査

これは、上で述べた消費者物価上昇率の変化によって引き起こされたものだ。

すなわち、16年は原油価格低下の影響で消費者物価が下落し、このため、実質賃金の伸びはプラスとなった。

しかし、17年からは、原油価格の上昇と円安のために消費者物価の伸び率がプラスとなり、実質賃金の伸びはマイナスとなった。

中期的に見ても、実質賃金は低下している。

18年4月の実質賃金指数は87.3だが、これは、異次元金融緩和政策が導入された13年4月の90.7に比べて、3.89%ほど低い。

消費税率引き上げによる実質賃金の低下率は2%程度と考えられるので、その約2倍の下落率となっているのだ。

アベノミクスは、労働者を貧しくしたのである。

「物価上昇が望ましい」というから

奇妙な論理に陥る

日本銀行は、2014年10月末に追加金融緩和を行なった際、その目的について、つぎのように説明した。

「原油価格の下落は、(中略)これまで着実に進んできたデフレマインドの転換が遅延するリスクがある。日本銀行としては、こうしたリスクの顕現化を未然に防ぎ、好転している期待形成のモメンタムを維持するため、ここで、『量的・質的金融緩和』を拡大することが適当と判断した」

つまり、「原油価格の下落は望ましくない」というわけである。

しかし、原油価格の下落は企業収益を増加させた。それだけでなく、上で見たように、実質賃金を上昇させ、労働者世帯に利益をもたらした。つまり、日本全体に利益をもたらしたのだ。

また、日本銀行は、16年9月に追加緩和(長短金利操作付き量的・質的金融緩和)を導入した際の「総括的な検証」では、物価が上がらない要因として、原油価格の下落を挙げていた。

しかし、上で見たように、原油価格は17年11月以降、上昇してきた。それにもかかわらず、2%の物価上昇率目標は達成できず、最近では上昇率が鈍化しているのだ。

だから、日銀は、「物価上昇の動きが緩慢なのはなぜか?」について答えなければならない立場に置かれている。

日銀は、今年の6月に公表したリポートで、「インターネット通販がコアコアCPIを0.1〜0.2ポイント下押ししている」と分析している。

そして、「ネット通販が拡大すれば既存の小売店が値下げして指数が下押しされる」とした。

しかし日本銀行は「消費者物価上昇率は高いほうがよい」と言っているのだから、「ネット通販は抑えるべきだ」という結論になってしまう。つまり、「流通における技術革新は望ましくない」ということになる。

消費者の立場から言えば、流通の効率が上昇し、物価上昇が抑えられているのは、決して悪いことではない。むしろ望ましいことだ。

原油価格の評価にしてもネット通販の評価にしても、日銀は、消費者物価上昇率を政策目標に掲げることによって、奇妙な論理を展開せざるを得ない立場に追い込まれているのである。

消費者物価目標は

7月の決定会合で取り下げるべきだ

仮に2014年に日銀が言ったように「原油価格が低下するので追加緩和をする」というなら、「原油が上がれば、緩和は必要ない」ということになるはずだ。

しかし16年以降の原油価格上昇過程で、そうしたアクションはまったく取られなかった。

物価目標を堅持するため、日銀の論理は、どんどん苦しくなっていく。

18年4月の「経済・物価情勢の展望(展望リポート)」で、日銀は、これまで「2019年度頃」としてきた2%の物価上昇目標の実現時期に関する記述を削除した。

7月の決定会合後に発表する経済・物価情勢の展望(展望リポート)では、18年度以降の物価見通しの引き下げを議論する予定だとみられている。

しかしこの機会に、日銀がすべきことは、物価上昇率目標自体を取り下げることだ。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。