http://www.asyura2.com/18/hasan127/msg/611.html

| Tweet |

75歳で老後資金底突きも!定年後の企業年金が多い人ほど危ない

https://diamond.jp/articles/-/173364

2018.6.27 深田晶恵 ダイヤモンド・オンライン

定年後は

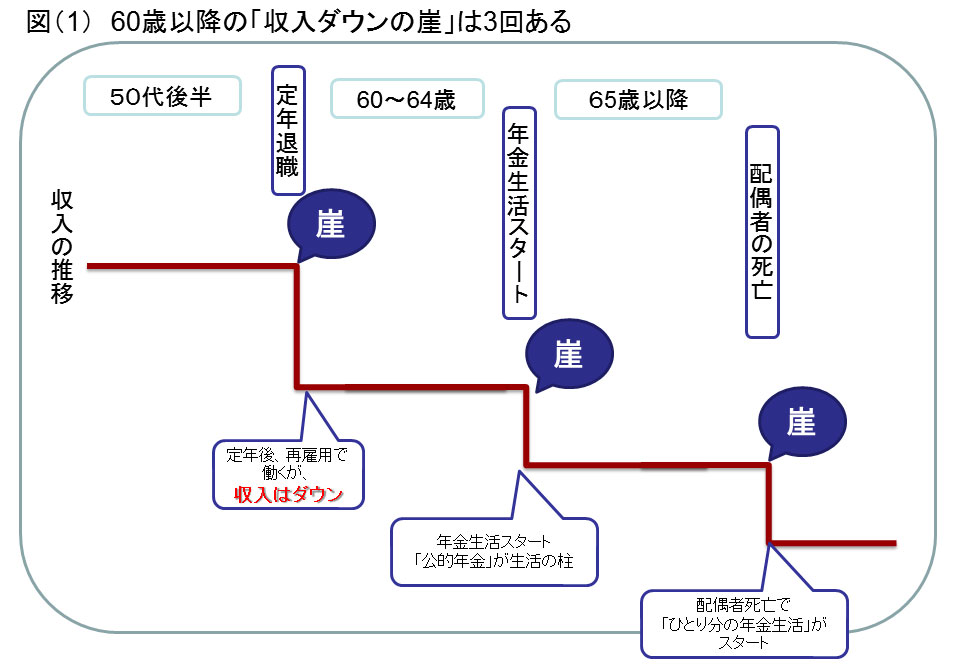

「収入ダウンの崖」が3回ある!

当コラムで「定年後は“収入ダウンの崖”が3回ある」と何度か書いてきた。1回目は「60歳の定年以降働いたとき」。再雇用で働いても、給与収入は定年前に比べて、大幅ダウンする。2回目は65歳で年金生活に入ったときで、収入はさらにダウンする。3回目は配偶者の死亡後。ひとり分の年金になると、もう一段階収入がダウンする。

講師をつとめる企業の50代社員向けライフプランセミナーで、定年以降は何度か収入が下がることを実感してもらうためにイメージ図を作ってみたところ、ある月(定年時だったり、年金だけの生活に入るときだったり)を境に崖から落ちるように収入がダウンする図になり、自分でも驚いた。それからコラム執筆の際にも「収入ダウンの崖」に注意を喚起するようにしている。

「収入ダウンの崖」に直面するタイミングごとに、支出の見直しに取り組んでほしいのだが、多くの人ができていない。たとえば、社会人になったばかりの20代前半の若者なら、収入が少ない、減ったといった事態になると、支出を削って収入の範囲内で暮らす。赤字になったとき、不足分を取り崩す貯蓄を持っていないからだ。

定年後も毎日会社に行くことが

「家計の見直し」を遠ざける

ところが、定年退職者には「退職金」というまとまったお金がある。60歳で定年を迎え、再雇用の給与収入が大幅にダウンしたとしても、不足分を退職金から取り崩すことが可能なのだ。

さらに「日常の連続」も危険要素だ。定年退職をしても、翌日も同じようにネクタイを締め、カバンを持って通勤する。役職はなくなるかもしれないが、「通勤」という日常は続く。定年退職の翌月の給与振込額は大きく減っていても、「仕事をしている間は、払えるものは払っていこう」と、支出の見直しを先送りにしてしまいがちなのだ。

年金支給開始年齢の引き上げ改正が行われる前は、会社員は60歳から満額の年金を受け取っていた。今の77歳以上は「60歳で定年退職、翌月から年金生活」だったわけで、65歳の「崖」がない代わりに、60歳時に落ちる「崖」が深かった。

収入は、(たとえば)給与年収800万円から年金収入200万〜220万円と3分の1以下にまで下がる。「再雇用」のワンクッションがないので、危機感を覚え、自ら「年金生活スイッチ」を押していた。当時のFP相談を振り返ると、妻と話し合いのもと、きちんと支出削減に取り組んでいた人が多数だった記憶がある。

定年後、再雇用で働く60代前半にしっかり家計に向き合えるかどうかが、その後の老後生活の明暗を分けると思っている。それができずに65歳までの間に退職金を500万円くらい減らしてしまう人は少なくないのである。

「働いている間は払えるものは払っていこう」(再雇用で働く人の合い言葉)と、支出を見直しせず、月に5万円の赤字、ボーナス時期に家電製品を買ったり、旅行に行ったりして、20万円×2回の出費をすると、1年間で100万円。5年続くと500万円の取り崩しとなる。

定年後もほとんどの人が働くようになった今のほうが、老後貧乏になる確率が高まっているような気がしてならない。

世帯で見ると収入変化は「深い崖」と

「小さなアップダウン」が混在する

メインの収入の担い手の「給与」と「公的年金」だけで見ると、「収入ダウンの崖」は60歳と65歳の2回であるが、その他に退職金の年金受け取り、企業年金、民間の個人年金などの収入があったり、配偶者の年金収入も含めると、世帯収入は数年ごとに細かく変化する。

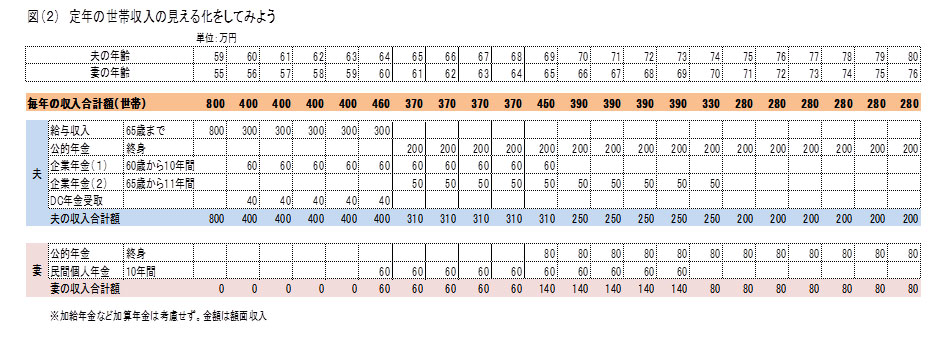

図(2)は、夫婦それぞれの収入を書き込んだ表だ。

夫が勤務する会社では、60歳から10年間受け取れる「第1企業年金」と65歳から10年間受け取れる「第2企業年金」がある。その他に60歳前半に企業型DCを年金受け取りする。

妻は4歳年下で、60歳から10年間個人年金の収入があり、公的年金は本人が65歳、夫が69歳のときに受給がスタートする。

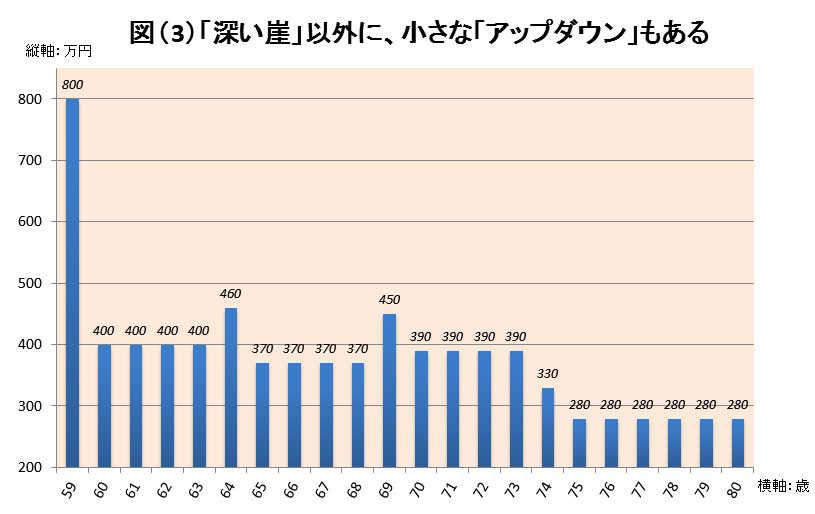

夫婦2人の収入を合わせた「世帯収入」は、「深い崖」と「小さなアップダウン」が混在するのが見てとれるだろう。グラフ化したのが図(3)だ。

夫が65歳で2回目の「崖」に落ちる前年、妻の個人年金がスタートするので、64歳の年は収入がぴょんと跳ね上がる。夫69歳時は4歳年下の妻の公的年金がスタートするので、先と同様に収入が増えるが、第1企業年金は69歳までなので、70歳時は再びダウンする。

それでも夫が73歳までは、夫婦それぞれの公的年金、夫の第2企業年金、妻の個人年金と複数の収入源があるので、夫が60代後半のときより世帯収入は多い。

75歳からの収入源は、夫婦の年金のみ。2人合わせて額面280万円の収入になる。配偶者の死亡後の収入はグラフに記載しなかったが、夫死亡後は妻の収入(遺族年金+自分の年金)は約170万円、反対に妻に先立たれると夫の収入は200万円となる(このモデルケースの例で試算。年金額は個別性が高いので同じ年金額にはならない)。

ひとり分の年金になると、貯蓄取り崩し額はそれまでよりも多くなるので、老後資金は計画的に使っていかなくてはならないのである。

企業年金が多く深い「崖」に

落ちない人ほど危機感がない

退職金の受け取り方の選択肢や企業年金制度は、勤務先により内容が大きく異なる。余談だが、同じ会社でも過去に合併をしていると、合併前の制度を引きずるため、入社した会社が違っていても社歴が同じだから「同期」の意識でいても、受け取れる企業年金は各人異なるものだったりする。担当する人事部の人はすべてを頭にたたき込んでおかないといけないので大変だなと思う。

70歳もしくは75歳までの企業年金の金額が手厚いケースほど、企業年金の受給終了後に老後貧乏になる危険性が高い。定年直後からスタートする企業年金の金額が多いため、1回目の収入ダウンの崖が深くない。

そうはいっても59歳までの年収には届くはずもないのだが、「深くない崖」は「何とかなるだろう」という気持ちを後押しするため、毎年結構な金額を退職金から取り崩し、家計の見直しをしないまま、70歳、75歳を迎えることになる。中には企業年金の受給が終わった頃に、老後資金がほぼ底を突いているケースもある。

企業年金の終了時が収入ダウンの「深い崖」で、夫婦の公的年金収入だけになる。そのときに、もう取り崩すお金がないという事態は避けなくてはならない。その後、配偶者が亡くなると、「ひとり分の年金」で暮らすことになるのも忘れずにいたい。

これまで幅広い年代から多くの相談を受けてきて思うのは、「危機感」は安心な家計運営のエッセンスだということ。現役世代なら「イザというときに備えて、一定額を貯蓄しなければ」、リタイア後なら「収入が減るから支出を見直さないとお金が足りなくなる」といった危機感を持っていると、家計に向き合うことができるのだ。

現役時代の年収が高い、企業年金が多いという人は、危機感を覚える機会が少ないので、注意が必要だ。まずは、60歳以降の収入の変化を目をそらさずに向き合うことをお勧めする。

その助けとなる「定年後の収入見える化シート」を考案した。記入例と書き込みシートがセットになったPDFを、私が所属する生活設計塾クルーのHPより無料ダウンロードできるようにしたのでぜひ活用いただきたい。

収入源の数や金額により世帯収入が変化するので、多い年に合わせた支出をしないように心がけると安心だ。収入の少ない年に合わせた支出プランを立て、収入がぴょんとはね上がる年(先のグラフでは64歳、69歳)に海外旅行などイベントの予定を立てるのもいい。

また、リタイア後は毎年の収入が多いほど、国民健康保険料と介護保険料の負担が重くなり手取りが減るので、企業年金を一時金受け取りすることもシートを見ながら検討したい。

◆生活設計塾クルー http://www.fp-clue.com/

※トップページの左側にバナーがあり、メールアドレス登録後にダウンロードURLが送信されます

(株式会社生活設計塾クルー ファイナンシャルプランナー深田晶恵)

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。