http://www.asyura2.com/18/hasan127/msg/552.html

| Tweet |

FRBの「勝負の一手」が世界の株価暴落を招く可能性 注目すべきは「利上げ」だけではない

http://gendai.ismedia.jp/articles/-/56209

2018.06.21 安達 誠司 エコノミスト 現代ビジネス

出口政策の進捗状況

FRBは、6月12、13日に開催されたFOMC(連邦公開市場委員会)で今年2回目の利上げを決めた。さらに、年内にあと2回の利上げを実施する見通しに変更し、今年の利上げを3回から4回に増やした。

この結果、アメリカの政策金利であるFFレートは1.75〜2.00%となったが、あと2回の利上げが本当に実現すれば、FFレートは、2.25〜2.5%(中心値は2.4%)まで上昇することになる。

現在のアメリカのインフレ率は2%近傍なので、FFレートからインフレ率を差し引いた実質FFレートが年内についにプラスの領域に入る可能性が高まった。

アメリカの場合、景気に対して中立な政策金利の水準であるとされる自然利子率は、ゼロから0.5%程度(サンフランシスコ連銀のエコノミストらの推計)であるので、年内に実質FFレートはこの自然利子率とほぼ同水準になる。

したがって、政策金利でみると、アメリカの金融政策はようやく「正常化」が展望できる状況になったと考えられる。FRBの経済見通しによれば、FFレートの長期的な均衡値は2.9%であるため、2019年にさらに2回利上げを実施すれば、均衡水準に到達することになる。

これまでFRBは、政策金利をゼロから段階的に引き上げてきたが、この間、アメリカ経済はそれほど大崩れすることなく回復プロセスを続けてきた。その意味では、これまでのところ、FRBの出口政策は成功裡に進捗しているといえる。

「質的・量的緩和」が終わる時

ところで、リーマンショック後、FRBは、政策金利を理論的な下限であるゼロ%にまで引き下げた後、政策手段を「マネタリーベース(FRBの総資産残高)」という「量」に切り替えた。

正確にいえば、FRBは、住宅ローンの証券化商品であるMBSや長期国債を市中から購入することで、「量」の拡大とともに信用リスクの大幅な低減や長期金利の低下を実現させた。

このような「質」的な緩和によって、投資家は思い切ってリスクをとることが可能になり、この投資家のリスクテイキングな行動がアメリカに景気を回復させてきた。

FRBが、このような投資家の行動が行き過ぎたものになると判断するのであれば、FRBにとっての金融政策の正常化は「質(すなわち、信用リスクや長期金利)」の調整という次の段階に入ることになろう。そして、この「質」の調整が、FRBによるMBSや長期国債の購入量の減少を伴うとすれば、これは同時に「量」の調整にも進展していくことになるというのは自明であろう。

すなわち、「質的・量的緩和」が終わるという意味での、真の「金融政策の正常化」は、「量」の減少をともないながら、長期金利の上昇と信用スプレッドの拡大(社債などの利回りと国債の利回りの差の拡大)が実現するということになろう。

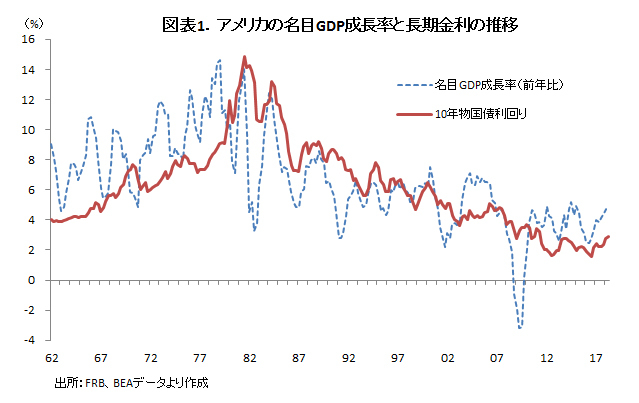

過去の経験則では、平均的には、長期金利(10年物国債利回り)は名目の経済成長率の近傍に収斂する(図表1)。

FRBの経済見通しによれば、FRBが考える長期的な名目経済成長率の水準は3.5〜4%弱程度であると推測される(実質経済成長率の長期均衡値が1.8%、インフレ率がコアPCEデフレーター上昇率で年率2%)。したがって、アメリカの長期金利(10年物国債利回り)は、FRBの金融政策正常化が成功裡に実現すれば、4%程度まで上昇してもおかしくはないということになる。

最近のアメリカの10年物国債利回りは3%弱の水準であるから、今後もFRBによる金融政策の正常化が進むとすれば、長期金利にはまだ上昇余地があるということになる。

一方、「量」でみたFRBの金融政策は、金利よりも株価や為替レートの動きに大きな影響を与えうる(これまでのところ、金利の他の資産価格変動との相関はそれほど高くない)。この金融政策の「量」の一つであるマネタリーベースも現在、金融政策の正常化の過程で減少過程にある。

5月のアメリカのマネタリーベース残高は前年同月比で2.5%の減少となっている。過去、マネタリーベースの伸び率がマイナスに転じる局面では株価は大きく調整することが多かった。したがって、最近のマネタリーベースの減少は株価の先行きにとって懸念材料という指摘をこれまでも行ってきた。

実際、2月以降、アメリカの株価は全体でみると調整色を強めているが、それでも、ここまでのところ、調整幅は限定的であり、投資家がリスク回避的な行動(リスクオフ)をとりつつあるとは言い難い。この理由は何だろうかというのが次の問題になる。

マネタリーベースの対名目GDP比率

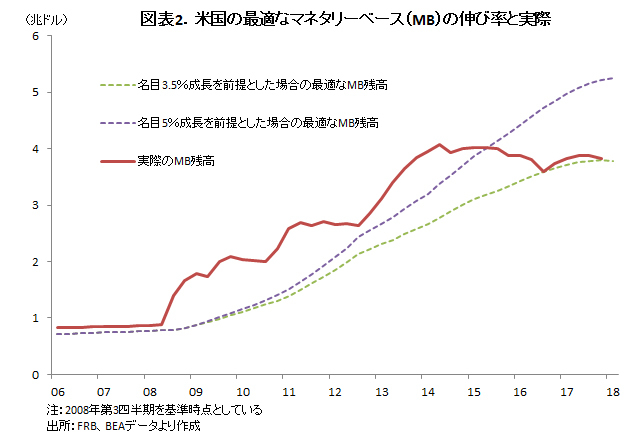

そこで、マネタリーベース残高を名目経済成長率と関連づけて考えてみると(カーネギーメロン大学のベネット・マッカラム教授が考案した「マッカラムルール」といわれるもの)、アメリカのマネタリーベース残高は、2016年半ば以降、約3.5〜4%程度の名目経済成長率を実現させる規模に等しい水準で推移していると推測される(図表2)。

この「約3.5〜4%の名目経済成長率」というのは、すでに述べた通り、FRBが想定する名目経済成長率の長期的な均衡値に近い水準である。すなわち、現時点において、FRBは政策金利と同時にマネタリーベースという「量」に関しても景気を悪化させないように極めて慎重にコントロールしており、これが株価安定にも寄与していると考えられるのである。

金融政策における「量(マネタリーベース)」の効果については、学界においては完全決着はついていないものの、否定的な見解が優勢である。だが、実際のデータでは「質(金利)」よりも「量(マネタリーベース)」の方が経済や資産価格に対する影響力が強いという結果が出る。

FRBが学界の趨勢に従う姿勢をとるのであれば、かなりドラスティックな「量」の削減を進めていたはずだが、実際は極めて慎重に削減している点は評価に値する。

したがって、今後も、FRBが「実務面」を重視し、慎重に「量」の削減を進めていくのであれば、株価は案外、金利の上昇に影響を受けずに小幅な調整で終わる可能性もある。

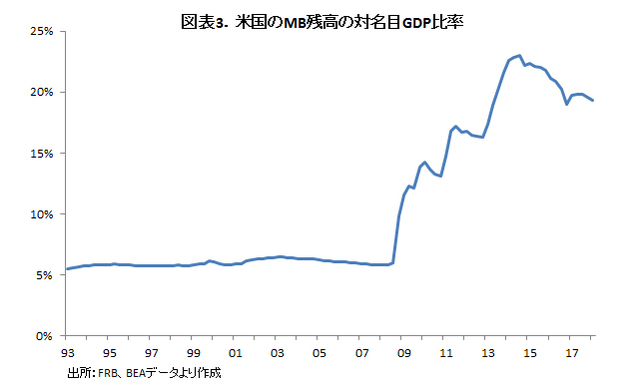

より具体的には、現在、マネタリーベース残高の対名目GDP比率は20%弱であり、これは、リーマンショック前の同水準(5%前後)よりもかなり高い(図表3)。

もし、金融政策の「正常化」を早急に進めるのであれば、この水準をなるべく早く5%程度に下げるべく、大幅なマネタリーベースの削減を行うはずである。だが、実際は、この水準は極めて緩やかに低下している。

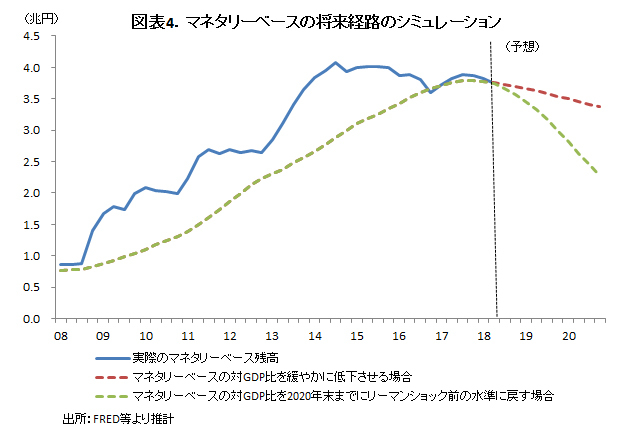

今後も名目GDP成長率を3.5%程度に維持しつつ、マネタリーベースの対名目GDP比率をこれまでと同じペースで低下させるように調整していけば、マネタリーベース減少ペースも年率5%程度にとどまるものと試算できる。この場合、FRBの金融政策はそれほど大きな波乱要因にならないかもしれない。

「過剰流動性」が発生するリスク

一方、今後、FRBが「量」の削減ペースを加速させる場合は、株価や為替レートの波乱要因になるリスクがある。

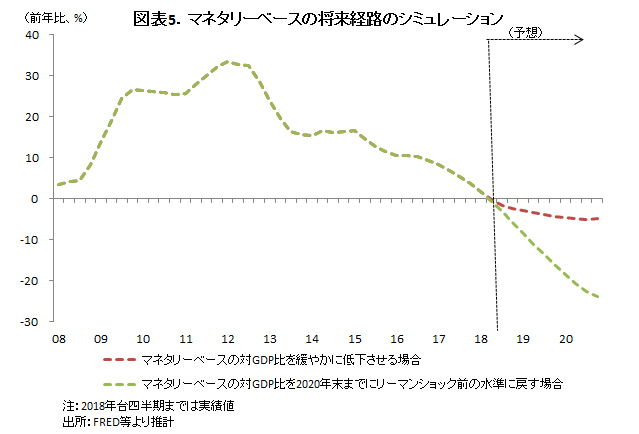

例えば、2020年末時点で、マネタリーベース残高の対名目GDP比率を5%になるように、一定速度でマネタリーベースを削減させていく場合、マネタリーベースは2020年末には、前年比で25%弱の減少になると試算できる(図表4、5)。

一応、シミュレーション上は、名目GDP成長率を3.5%で設定しているが、現実には、大きく低下する可能性も否定できない。

今後、筆者は両方の可能性があると考える。すなわち、場合によっては、マネタリーベースの削減ペースが加速するリスクもあると考える。

それでは、両者を分ける要因は何か? それは、今後、FRBが設定している「(超過)準備預金に対する付利」を撤廃する否かであるかもしれない。

FRBが長期国債などの資産を購入した場合、それは金融機関の準備預金の増加要因となる。FRBはこの準備預金に対して2%弱の金利を付与している。これは、金融機関はFRBにお金を預けていればリスクなしに2%の金利収入を得られることを意味している。

だが、それと同時に、超過準備に金利をつけているが故に、大量のマネーが市中に流れ出すのを未然に防いでいる側面もある。これは、いわゆる「過剰流動性(市中にお金が大量に流れ出す現象)」を止めているということを意味する。そして、金融政策的には、それ故にマネタリーベースの削減ペースもマイルドになっている側面があると思われる。

このように考えると、今後、もし、どこかのタイミングでFRBがこの準備預金の付利を廃止した場合、「過剰流動性」が発生するリスクが一気に高まることになる。だが、これは逆にFRBにとっては、「過剰流動性」の発生を未然に防ぐために「量」をドラスティックに削減する機会が生じたことを意味する。

つまり、FRBが準備預金に対する付利を廃止し、かつ、マネタリーベースの対GDP比率をリーマンショック前の水準(5〜6%、現在は20%弱)に戻すような政策をとると仮定すると、前述のように、マネタリーベースは年率で25%程度の減少となる。このような大幅なマネタリーベースの減少は株式市場や為替市場で大きな波乱要因になりかねない。

以上より、今後のFRBの金融政策を考える際には、利上げの回数だけではなく、マネタリーベースという「量」、及び、準備預金に対する付利の取り扱いなども注意深く見る必要があるのではなかろうか。

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。