http://www.asyura2.com/18/hasan127/msg/525.html

| Tweet |

国民的議論のチャンスを奪った「ぬるい」新財政健全化計画の罪

https://diamond.jp/articles/-/172603

2018.6.18 森信茂樹:東京財団政策研究所研究主幹 中央大学法科大学院特任教授 ダイヤモンド・オンライン

6月5日の経済財政諮問会議より 写真:首相官邸HP

6月15日、「骨太方針2018」とともに、新たな財政健全化計画が公表された。これまでの計画の頓挫が明らかになり見直されたものだが、経済政策の検証を踏まえて策定されたというより、甘い経済見通しを前提にして、目標をさらに5年間先延ばした、「ぬるい」内容だ。

成長前提の「ぬるい」内容

アベノミクス“失敗”の検証なく

新計画の注目点は以下の2つだ。

第1に、財政健全化の指標である基礎的財政収支(PB=プライマリーバランス)の国・地方を合わせた黒字化時期を、これまでの2020年度から5年間遅らせて2025年度とした。

第2に、中間年である2021年度に中間指標を設定し進捗を管理する。

具体的には、PB赤字の対GDP比について2017年度からの実質的な半減値(1.5%程度)とすること、債務残高の対GDP比について180%台前半(2017年度実績見込みは189%程度)にすること、財政収支赤字の対GDP比について3%以下とすることだ。

この新計画について検証してみたい。

まず5年間、目標達成時期を延ばした理由について「骨太」は、(1)成長低下に伴い税収の伸びが当初の想定より緩やかだったこと、(2)消費税率引上げ延期や補正予算の影響、(3)人づくり革命の安定的財源を確保するため、2019年10月の消費増税の使途を変更したことをあげている。

しかし(2)の消費増税の2度にわたる延期やバラマキ補正予算が行われた理由は、アベノミクスの経済政策が効果を上げず成長が予定通りいかなかったためだ。

そこで、計画見直しにあたっての最大の反省点は、なぜアベノミクスがうまくいかなかったのかという点でなければならない。

しかし「骨太」には、その分析はなく、幼児教育無償化、高等教育無償化といったバラマキ気味の歳出拡大のメニューが躍っている。

金利急騰などのリスク

歳出抑制の「支え」消えた

筆者は、今回の財政健全化計画について、人間ドックで検査を受ける際、厳しい検査結果・数値が出てくると、精密検査や入院などいろいろ面倒なので、甘い数値にしてほしいとドクターに頼む患者の姿を思い浮かべる。

こうしたことすれば、真の原因究明がなおざりになり、それに対する有効な処方箋や治療を遅らせ、いつか手遅れになってしまう。

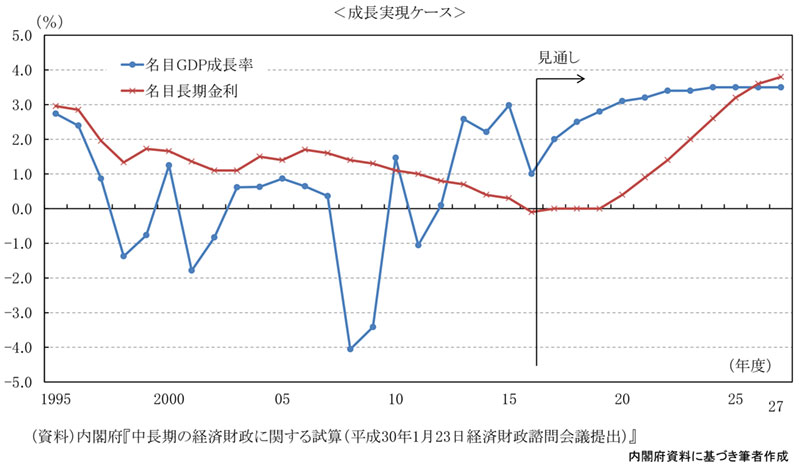

つまり甘い経済成長率見通し(図表1)を前提にして作られた新たな財政健全化計画のもとでは、面倒な議論、例えば、団塊の世代が後期高齢者に突入し始める前の2022年を目途にした社会保障改革とか、負担と給付のアンバランスを見直すための消費税率10%超えの議論などは、当分、出てこないことになる。

◆図表1:金利とGDP成長率(試算では2025年まで成長率が金利を上回る)

以下では、より具体的に問題点を指摘したい。

第1に、2025年にPB黒字化というような悠長な財政健全化計画で、日銀の現在の超金融緩和策からの「出口」との関係を考えても、日本経済のリスク(危機管理)は大丈夫なのかという点だ。

金利と経済成長率の関係を見ると、「推計」では、2025年まで成長率が金利を上回ることになっている。

これを実現するためには日銀は低金利を維持せざるを得ず、金融政策に大きなプレシャーになる。ひいてはこのことは、財政赤字をファイナンスするための金融政策だという評価につながり、国債暴落のきっかけになりかねないリスクを負うことになる。

米国の長期金利(10年債)は2%弱に上昇、欧州でもイタリアが財政問題を発端にきな臭い動きを見せる中、日本だけが超金融緩和策を、今後、数年間にわたって続けるということが本当にあり得るシナリオなのだろうか。

第2に、歳出削減について、今回の健全化計画では、これまで行われてきたの予算(一般会計)との連動が断ち切られたことだ。

これでは毎年の予算編成の「よすが」がなくなってしまうので、財務省が予算を厳しく査定する「支え」がなくなってしまった。

16年度から18年度の3年間、社会保障費については、自然増の7000億円を5000億まで抑え込むという一般会計レベルの具体的目標を策定したので、社会保障費の肥大化は抑えられ、結果的にそれ以外の経費も含めた一般歳出は3年間ほぼ横ばいだった。

新財政目標では、この支えががなくなったわけだ。折からの不祥事で政治への影響力が弱体化している財務省にとって、目標なき査定ではどこまで効果を発揮することができるのだろうか。

このことはは、今後の財政運営を考える場合に、ボディブローのように効いてくるかもしれない。

「消費税率10%後」の増税と

社会保障改革の論議は封じられた

最後に、PB目標を達成するための手段の一つである「歳入増の努力」については、具体的なことが全く記述されなかったとことだ。

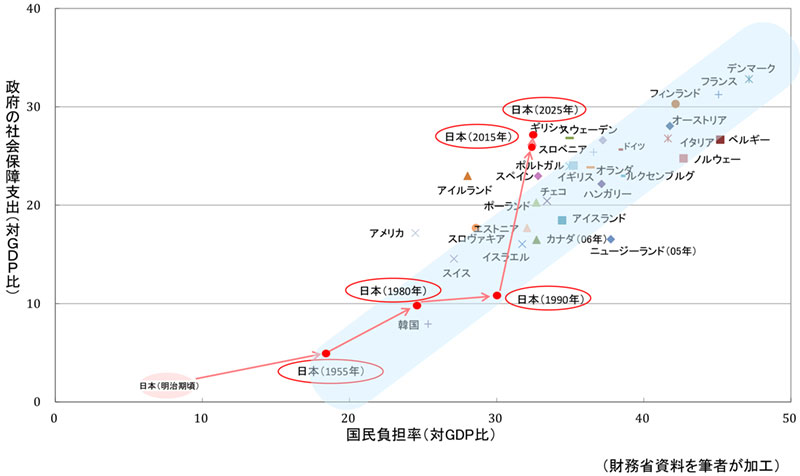

図表2は、OECD諸国における社会保障支出と国民負担率の関係(いずれもGDP比)を見たものだが、日本は先進諸国のトレンドからすでに外れており、2025年にはさらに乖離が大きくなる。

◆図表2:OECD諸国における社会保障支出と国民負担率の関係

先進諸国の中で日本だけが、高齢化の下で、負担増なくして給付が継続できるということになっているが、これがどこまで信憑性のあることなのか。

新しい黒字化目標は、2020年代を見据えることになり、消費税率10%までは織り込まれているが、歳出削減努力や経済成長によってもなお不足する財源は、増税に頼らざるを得ない。

そのことを正直に議論することが新目標の役割だったはずだ。逆に言えば、「消費税率10%後の増税議論は当面、封じられた」ということである。

その結果、将来を見通した社会保障のグランドデザインは策定されず、パッチワークの社会保障削減策でのやりくりが続くことになる。

団塊の世代がすべて後期高齢者になる2025年というのは大きな節目である。それを前に、社会保障の在り方やそのための負担をどうするのか、国民的な議論にしていく絶好の機会を失った(失わせた)といえよう。

(東京財団政策研究所研究主幹 中央大学法科大学院特任教授 森信茂樹)

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。