http://www.asyura2.com/18/hasan126/msg/748.html

| Tweet |

ついに見えてきた世界経済「後退」の兆し〜リーマン級の悪夢再来か… 私たちの暮らしはどうなってしまうのか

http://gendai.ismedia.jp/articles/-/55248

2018.04.18 中原 圭介 現代ビジネス

好景気が続き、順調な成長が見込まれている世界経済。だが、決して楽観視することはできない。経済アナリストの中原圭介氏は、2019〜20年にはアメリカが景気後退に陥り、その悪影響が全世界へ波及する可能性があると指摘する。その引き金となるのは、すでにリーマン・ショック時を上回り、崩壊寸前にまで膨らんでしまったアメリカ人の「借金バブル」だという…。 |

たしかに今は堅調ですが

これからの世界経済の大きな流れについて、読者のみなさんはどのようにお考えでしょうか。アメリカであれ、欧州であれ、日本であれ、圧倒的多数の経済の専門家たちは、「世界経済の拡大基調は、2018〜2019年も続くだろう」という見解を示しています。

そのような専門家の見解を聞いている市井の人々のなかには、「世界経済は今後も順調に成長していくだろう」と考えている方々がけっこう多いのではないでしょうか。

たしかに、世界経済は今のところ、堅調に推移しています。国際通貨基金(IMF)や経済協力開発機構(OECD)が2017年以降になって、世界経済の見通しについて上方修正を繰り返していますが、そんないまの世界の好景気を牽引しているのが、アメリカ人の旺盛な消費です。

アメリカの個人消費が伸びている要因は、主にふたつあると考えられます。

ひとつめの要因というのは、原油安による物価の下落にあります。あまり知られていないことですが、原油安の影響がもっとも色濃く出た2015年には、アメリカの消費者物価はわずか0.1%の上昇にとどまり、卸売物価にいたってはマイナス0.9%とデフレの状況にあったのです。

実際のところ、2015年のアメリカの家計所得の中央値は5万6516ドルと5.2%増加し、その増加率は1967年の調査開始以来で最大となっています。これは、物価下落によって実質的な所得が上がり、アメリカ国民の購買力が高まっていた証左であるといえるでしょう。

不況とデフレに因果関係はありません

ここで、経済学者も政治家もメディアも間違っているのは、不況とデフレに因果関係があると考えていることです。

アメリカがこれまでインフレであったのは、エネルギー価格の高騰が主因です。2000年以降のエネルギー価格の値上がりは、本来は低インフレでもよいはずのアメリカに悪性のインフレをもたらし、アメリカ国民の生活水準を著しく悪化させてきたのです。

経済を見るうえで大事な視点は、生産設備の供給過剰によってもたらされる製品価格の下落と、エネルギーの供給過剰によってもたらされる物価下落を、明確に分けて考えなければならないということです。

歴史を振り返ると、設備投資の供給過剰による物価下落については、企業収益の悪化を通じて、それとほぼ同時に労働者の賃金も下がっていきますし、失業者も増えていきます。その挙げ句には、消費も冷え込んでいきます。

これに対して、エネルギーの供給過剰による物価下落については、たとえ名目賃金が微増であったとしても、物価の下落が進む分には国民生活に余裕ができ、むしろ消費は拡大することが期待できるという効果があります。

2014年10月から原油価格が暴落したアメリカでは、歴史にならってまさに物価低迷に起因する消費拡大が起こっていたのです。エネルギー価格の下落による物価の低迷は、産油国以外の人々の生活にとって購買力の高まりをもたらしていたというわけです。

借金を借金とも思わない国民性

アメリカの個人消費を伸ばしたふたつめの要因には、史上最低の水準で推移する低金利があげられます。

モノをローンで買うのが一般的なアメリカ国民にとって、金利が上がるというのはローンの支払総額(借金)が増えることを意味します。とくに自動車や住宅のように大きな買い物をする場合、ローン金利が上がる前に買っておきたいと考えるのは、人間の心理として万国共通のことでしょう。

アメリカ人は「借金」のことを「レバレッジ」という言葉で表現しています。レバレッジという言葉は、日本人のいう借金とは少し意味合いが異なり、手持ちの資金の何倍もの力で行える取引のことを指しますので、いかにも前向きな感じがします。

彼らは借金をレバレッジと捉えることによって、借金を大胆にできる、あるいは借金を借金とも思わないような国民性があるのでしょう。

住宅バブルが崩壊する以前、アメリカの家計では住宅を全額借金で購入し、その住宅を担保に再び借金をして自動車をはじめ、様々なモノを購入するという消費パターンが一般的でした。

さすがにバブル崩壊後は、アメリカの家計も借金返済を優先しなければならない時期もありましたが、今となっては史上最低の金利水準が家計の借金依存に再び拍車をかける状況になっているのです。

ですから、住宅バブル時の勢いはないとしても、アメリカの消費はこれからも増加し続けるだろうと見られています。

2018年1月に公表されたIMFの経済見通しでは、2017年の世界経済の成長率を3.7%と前回の見通し(2017年10月)から上方修正し、2018年と2019年の成長率も3.9%まで高まっていくだろうと予測しています。

こうした経済予測が強い後押しとなり、実に多くの専門家たちが世界経済の拡大基調は変わらないという見解を堅持し続けているのです。

リーマン・ショック時を上回るアメリカ人のローン

しかしながら、私が現状をどのように認識しているかというと、2020年くらいまでの世界経済の先行きを考えた時に、好況から不況に転じる本質的な問題が、経済の深層部で不均衡として蓄積していて、いつ激震が起きてもおかしくない状況にあると考えます。

具体的にはどういうことかというと、リーマン・ショック後の世界的な金融緩和を通して、先進国・新興国を問わず世界中の人々の借金が増えすぎてしまっている事実を重く見るべきなのです。

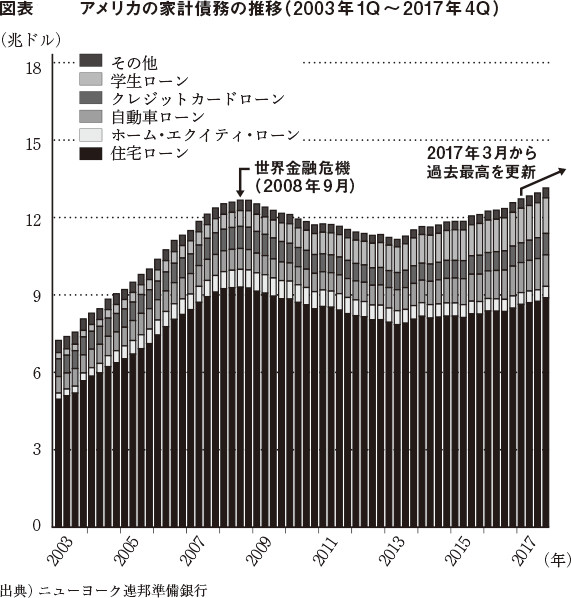

まずその筆頭として挙げたいのが、アメリカの家計債務です(図表参照)。ニューヨーク連邦準備銀行の調査によれば、アメリカの家計債務は2017年12月末時点で13兆1000億ドル(当時のドル円相場で換算すると約1410兆円)にまで膨らんでしまっているということです。

2017年3月末に12兆7300億ドルにまで膨らみ、サブプライムローン問題やリーマン・ショックが引き金となって世界金融危機が起こった2008年9月末の12兆6800億ドルを上回って以来、過去最高の水準を更新し続けているのです。

世界金融危機の発端となった住宅ローンがピーク時の残高に接近しているのに加えて、自動車ローン、クレジットカードローン、学生ローンなどが増え続けていて、中間層以下の世帯では2014年以降、借金に借金を重ねる消費が横行しているという現状が見て取れるというわけです。

景気後退に陥るリスクとしては十分すぎる

それぞれのローンのなかでも、延滞率の上昇が懸念されるのが自動車ローンです。

アメリカの新車販売台数は2016年に過去最高を更新し、2017年は若干の減少をしたものの、今でも過去最高の水準で推移していることには変わりがありません。自動車ローンの残高は2015年6月末に初めて1兆ドルを突破してから、2017年12月末には1兆2210億ドルまで膨らんでいるのです。

学生ローンも延滞率の上昇が懸念されています。2017年12月末の学生ローンの残高は1兆3780億ドルにまで増加し、2008年と比べると2倍以上にも膨らんでしまっているのです。

クレジットカードローンの延滞率にも注意が必要です。原油安によってアメリカ人の実質所得が大きく伸びた2015年を起点として、消費を謳歌する国民性が戻ってきているせいか、近年の増加率は自動車ローンや学生ローンと匹敵するまでになってきているのです。

住宅ローンは、サブプライムローン問題が世界金融危機の発端となったという反省から、審査がかなり厳しくなり、2017年12月末には8兆8820億ドルと過去最高(2008年9月末の9兆2940億ドル)の水準に肉薄していますが、延滞率は1.4%程度と住宅バブル崩壊前の水準を保っています。

家計債務の7割近くを住宅ローンが占めているため、住宅ローンの延滞率が高まらなければ、金融危機が起こるということはありません。

しかしながら、家計債務に占める自動車ローン、クレジットカードローン、学生ローンの比率が上昇傾向にあるなかで、これら3つのローンの延滞率が上昇していくことになれば、景気後退に陥るリスクとしては十分すぎるといえるでしょう

大きく様変わりする日本の近未来

なぜなら、ひとたび家計が借金に耐え切れず延滞率が上昇し始めると、消費が減少に転じることによって景気は失速するようになっていきます。

住宅バブル崩壊に伴う世界金融危機の教訓から、住宅ローンの残高はそれほど増えていないとしても、自動車ローンやクレジットカードローンなどでは、身の丈に合わない消費が何をもたらすのかという教訓がまったく生かされていなかったというわけです。

おそらくは、金利の上昇が引き金になって、家計債務の延滞率が上昇すると同時に消費が減少するというリスクが顕在化し、借金経済を回し続けることが不可能な状況になっていくでしょう。

借金で経済が回っているうちは良いのですが、返済が滞って貸し剝がしされたり、新たな融資が手控えられたりした途端に景気の減速や後退が始まることは、誰の目から見ても明らかなことです。

非常に判断が難しいのは、「アメリカでいつ景気後退が始まるのか」という時期がわからないということです。

たしかに、1年後や2年後の金利の動向が読めないために、2018年にアメリカの景気が後退するかどうかはわかりません。ただし、2018年に景気が後退しなければ、2019年にはいっそう景気が後退する確率が高まっていくということだけはいえるでしょう。

ですから私は、2020年前後までの世界経済を見通した時に、楽観的な見通しや明るい展望を決して持つことができません。

詳細については、大きく様変わりしようとしている日本の近未来を描いた『日本の国難――2020年からの賃金・雇用・企業』に譲りますが、2019〜2020年はアメリカが景気後退に陥る局面を迎え、その悪影響が日本や中国、アジア、欧州にも行きわたるのではないかと予測しています。

東京オリンピックが開催される2020年以降、ただでさえ日本の人口減少が深刻化していくというのに、さらにそのうえ、アメリカ発の景気後退まで襲いかかってきたら、可処分所得の減少や失業者の増加はもちろんのこと、AIやITの分野で欧米に後れをとっている日本の大企業の淘汰・再編も免れないでしょう。

まさに、「国難」ともいえる状況に、私たちはどう立ち向かえばいいのか。最悪の事態に備えるためにも、いまは現実を直視し、冷静に先を見据えることが重要だと私は考えます。

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。