http://www.asyura2.com/18/hasan126/msg/614.html

| Tweet |

相次ぐ行政処分に「心底怖くなった」…保険業界を襲った数々の衝撃

https://headlines.yahoo.co.jp/article?a=20180403-00000047-sasahi-soci

AERA dot. 4/4(水) 7:00配信 AERA 2018年4月9日号より抜粋

立体:kucci、撮影:写真部・片山菜緒子

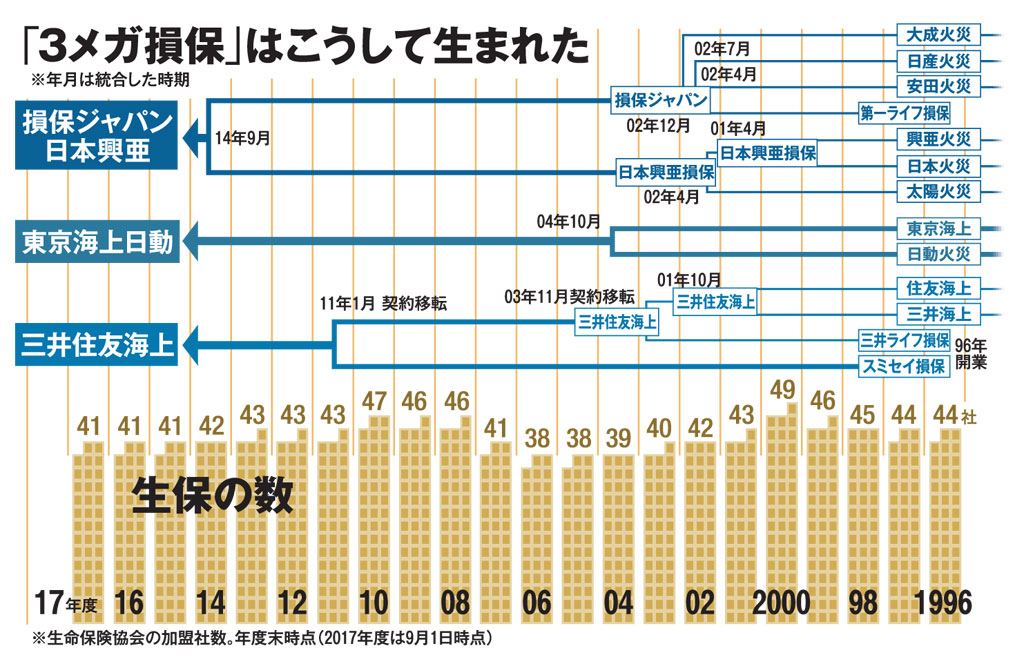

「3メガ損保」はこうして生まれた(AERA 2018年4月9日号より)

金融ビッグバンから20年。保険業界は重大な岐路に立つ。超低金利で収益力が細りつつあるなか、標準生命表も4月、11年ぶりに改定し、日本人の長寿化が明らかになった。各社は新商品で顧客の囲い込みを図る。あらためて保険を探す好機が来た。

* * *

バブル崩壊と同時に起きたのが金融ビッグバン。保険では96年に保険業法が改正、日米保険協議が決着、98年に金融システム改革法が成立した。三つの「大爆発」で、生保と損保の相互参入、保険料率の自由化、国内大手保険会社に対する第3分野(医療保険など)の開放が決まった。業界は自由競争に放り込まれた。

これを機に生保が損保子会社を、損保が生保子会社を相次いで設立。外資系も続々と日本に参入する。生保の会社数を見れば、業界の状況がよくわかる。

この混沌を受け止めて入社した保険会社員には堅実な気質の人が多いようだ。金融業界を志望しても、ノルマや出世競争が厳しいと聞く銀行を選ぶほどの自信はない。一方で保険は営業、商品開発、資産運用と業務は幅広い。営業であれば、さまざまな業種の企業と一緒に、その会社の悩みの解消に手を貸せる。好奇心旺盛な人が多い。

結婚も早い。最初の波は入社3〜5年で訪れる。損保では、代理店を兼ねる自動車販売会社の経営者の子どもと結婚するケースもある。「海千山千の代理店社長に認められるほどの敏腕」という「快挙」だそうだ。

損保業界では合併が相次いだ。

商品設計も保険料も自由となれば、おのずと競争は激しくなる。経営側は規模を大きくして業務を効率化し、勝ち抜こうと考えた。2000年から現在の「3メガ損保」に至る合従連衡が本格化する。

各社が競ったのが特約だ。自動車保険を例にとると、事故の損害を補償する主契約では保険料の引き下げは避けられない。そこで付随する特約で新しさを打ち出し、こちらにも加入してもらうことで保険料収入の目減りを防ぐ。自動車保険なのに、日常生活のけがでも治療費を補償する特約が登場した。

「新しい商品が次々出てくるね」

別の生保の現部長Cさんは当時の興奮を覚えている。業界全体がある意味、浮足立っていた。だが特約の乱立で、加入者のみならず保険会社でも契約内容が把握できなくなった。事故報告書を見ても、知らない特約については加入者に請求したか確認できない。

金融庁の検査でそれが発覚した。富士火災海上保険が05年2月、自動車、火災、傷害保険で約4800件の支払い漏れを発表。保険業界には「悪気はなかった。仕方ない」と、半ばあきらめの雰囲気もあった。

損保の課長は親族の一人に、「保険会社は加入者をだますのか」としかられ、事の重大さを見誤ったと反省した。親族いわく、契約する際には営業担当が、「あとは、こちらで全部やりますから」と、うまいことを言うくせに……。

さらに衝撃が走った。同じ月、明治安田生命保険は不適切な不払いがあったと発表。営業職員が契約の際に健康状態などを正しく告知しないように勧め、保険金支払い部門もそれを知りながら改善を怠ったとして、金融庁は2週間の業務停止を命じた。

07年にかけても支払い漏れや不払いなどが続々と判明。金融庁は、損保26社、第一生命保険、日本生命保険に業務改善、損害保険ジャパン、三井住友海上火災保険、明治安田生命(2度目)に業務停止を命じた。

「これだけの行政処分が下され、心底怖くなった」

生保のCさんが述懐する。各社は最低限の業務以外を止め、過去の保険金支払いを調べることになった。Cさんの会社では経営側が「やりつくせ。やり残したら禍根も残す」と号令をかけ、各部署からかき集めた職員数百人に医師、弁護士、書類を整えるアルバイトも雇い、診断書を調べ直した。

Cさんは4カ月間、週末も休まず、終電を逃す日も数知れないほど没頭した。ある日、街角で空を見上げると、電光掲示板が目に入った。<人材派遣会社と仕出し弁当会社が今期の業績見通しを上方修正>。どの会社も覚悟を決めて徹底調査に入ったなと感慨深かった。

別の損保の課長は代理店におわび行脚を繰り返した。業務停止で新規契約がとれないと、代理店にとっては死活問題になる。つい先日まで笑顔で迎えてくれた人たちの凍りついた表情を見つつ、商品のパンフレットを回収するのはつらかった。

保険の本分は何か。加入者から求められているのは何か。自問自答を繰り返した。三井住友海上は7月を「企業品質の月」と定め、当初は「業務停止を忘れない」が合言葉だった。

いったん方向を定めると、保険会社員の動きは速い。生保では営業職員が年1回、加入者の顔を直接見て、「お変わりありませんか」と、契約内容を確認する。連絡がつかなければ、ある会社では支社の専任担当が電話。自宅にも行き、引っ越したとわかれば、その先をたどる。契約確認運動を各社が始めた。

思わぬ余得もあった。08年のリーマン・ショック。業務停止や契約の調査で守りの姿勢を固めていたことで、それほどの大けがをせずにすんだ。とはいえ国内は景気後退期に入り、営業現場では法人顧客の業績の厳しさを肌で感じるようになった。

損保各社は再び合併に踏み切った。海外の新たな市場をめざし、年々被害が大きくなる自然災害にも備え、「ライバルにとられる前に」と、大型の経営統合が相次いだ。

生保も続いた。第一生命は10年、株式会社に転換。それまで加入者を社員とする相互会社だったが、資金調達やM&A(企業合併・買収)をしやすい組織に変えた。なにより驚いたのは社内だったという。創業者の矢野恒太が保険業法の制定にかかわり、相互扶助を具現化した相互会社の概念を法律に盛り込んだからだ。第一生命は日本最初の相互会社だった。

海外企業の大型買収が始まった直後の11年、東日本大震災が発生。各社は「保険金不払い問題の反省を生かせ」と、一刻も早く保険金を支払うべく大勢の社員、職員を被災地に投入した。

日本損害保険協会は中央対策本部を立ち上げ、事務局長に栗山泰史さんが就いた。各社がそれぞれ実地調査をすると時間がかかる。対策本部の号令のもと、衛星写真を使って津波による家屋の全損地域を一括で認定、細かい手続きを省いてすばやく保険金を支払った。栗山さんは一時体調不良となり、点滴とスポーツ飲料だけで過ごしながらも80時間、指揮を執り続けた。

生保は保険金不払いの調査と同じ手法を使った。契約者全員に電話をかけ続け、つながらなければ自宅や避難所などをまわり、所在の確認に努めた。各社で情報を共有し、状況がわからなくても特例で保険金を支払うケースもあった。

復興が進み、14年に入って海外進出が再び加速。数千億円から1兆円近い買収案件が次々とまとまった。国内市場だけに頼るのはリスクになったからだ。日本銀行のマイナス金利政策が収益に及ぼす悪影響が徐々に大きくなってきた。一時払い商品が販売停止に追い込まれ、生保全体では16年度、個人保険の新規契約が件数、金額ともに前年度を下回った。さらには、

「200年続いた保険のビジネスモデルが変わろうとしている」

そう語るのは前出の栗山さん。いまは保険代理店、丸紅セーフネットの常勤監査役を務める。

例に挙げるのは「P2P保険」と呼ばれる新しい仕組みだ。リスクを避けたい知り合いをネットで集め、お金を出し合ってためておく。だれかがそのリスクで損害を被れば、ためたお金から補償する。余れば全員で分配。

相互会社や共済の原型にも似ている。ネットが普及したことで、より簡単に、より割安に実現できるようになった。すでにドイツでは自動車保険、米国では住宅保険などが活動する。

仲間内で完結して保険会社を介さなければ、金融庁が付与する免許も形が変わる。一般に、保険料100円のうち、保険会社の事業経費と利益、代理店の手数料を足すと40円程度という。これも圧縮できそうだ。

「保険会社の経営は今後、さらに難しくなります」(栗山さん)

超低金利によって、保険会社は着実に収益を削り取られている。その先にはネットの新しい保険が芽吹きつつある。標準生命表の改定も重なり、各社はコストを減らしながら新商品を投入して顧客の囲い込みを図る。顧客としてはチャンスだ。(呼称はすべて当時)

(編集部・江畠俊彦)

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。