http://www.asyura2.com/18/hasan126/msg/271.html

| Tweet |

老後は毎月5万4千円不足!? 本当に必要な最低限の資金は?

https://headlines.yahoo.co.jp/article?a=20180226-00000085-sasahi-bus_all

AERA dot. 2/27(火) 7:00配信

老後マネーについて詳細な数値を明かしてくれた西原憲一さん。UFPF代表、ファイナンシャルプランナー(CFP)、税理士。個人のマネープラン作成や法人の税務コンサルティングに従事

総務省統計局「家計調査2016年高齢夫婦無職世帯の家計収支」より。高齢無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみで、2人とも定職についていない世帯を指す

「定年退職時点で最低3000〜4000万円は必要」とよくいわれる。確かにその通りだろうが、いきなり数千万円単位の金額を見ても“ああ、そうですか……”と気分が暗くなるばかりで実感はわかない。今回は、アエラ増刊『つみたてNISAとiDeco入門』から、「本当に必要な最低限の老後資金はいくらなのか」、そして「具体的に毎月いくら足りないのか」について調査した記事を紹介する。

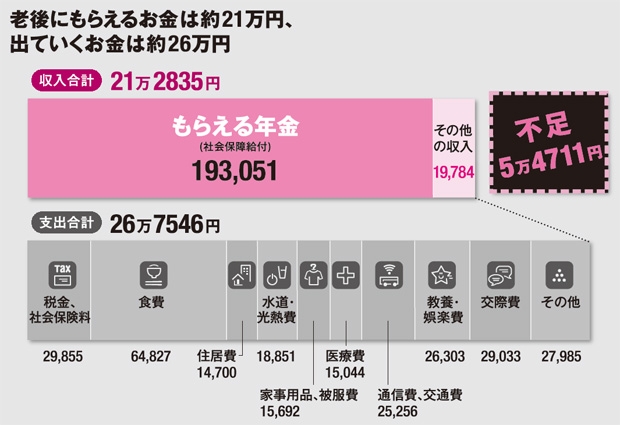

■収入は21万2835円、支出は26万7845円

「総務省統計局が毎年公表している『家計調査』によると、夫が65歳以上、が60歳以上の夫婦無職世帯の16年の平均的な実収入(月額)は、年金収入が19万3051円、その他収入を加えても21万2835円しかありません。

対する支出は税金や社会保険料などの非消費支出が2万9855円、消費支出の中では食費が6万4827円と約4分の1を占め、総額では26万7546円に達しています。

つまり、平均的な高齢夫婦無職世帯では毎月5万4711円の支出超過になっており、その分はそれまでの貯蓄を取り崩して生活している、ということ。15年には支出超過が6万2326円だったのに比べると、1年で7600円以上減りました。

しかし、それは高齢無職世帯が住居費や交際費などを切り詰め、節約に節約を重ねて消費支出を抑えたことによるもの。それでも月々5万4000円以上の持ち出しが長期間続くのが現状なのです」(ファイナンシャルプランナーの西原憲一さん)

■無職生活が35年続く

たとえば60歳で定年退職した後、65歳の年金支給開始まで再雇用で収入を得ることができたとしても、その後100歳まで生きれば、老後の無職生活は35年も続く計算になる。

毎月5万円超の支出超過をなんとかやりくりするためには、単純な掛け算でも、「月5万円×12カ月×35年」で2100万円の資金が必要になる。

ところで、ここまで書いてきた数字はあくまで全国平均のデータをもとにしたもの。国民年金にしか加入していない自営業者がもらえる年金は、満額で1カ月当たり6万4941円(17年4月〜18年3月)になる。

これは最長の40年間をきっちり納めた場合の1人当たりの金額で、厚労省が発表した国民年金の平均年金月額は5万1329円(16年度・基礎年金のみ受給)にすぎない。夫婦2人合わせても10万円程度とは、いくらなんでも少なすぎる──。

「逆に厚生年金受給者の平均年金月額は14万7927円(平成28年度)で、専業主婦など国民年金第3号被保険者である配偶者の年金5万5464(同)円を合わせると、約20万円の平均年金月額を受給できています。

高齢無職世帯にとって唯一の収入である年金をいくらもらえるかは、会社員か自営業者か、独身か夫婦共働きか夫+専業主婦世帯かで大きく変わります。老後の資金設計を考えるうえで、自分がいったい年金をいくらもらえるか、正確に知っておくことも大変重要です」(西原さん)

■自分の年金額を知る

国民年金や厚生年金の加入状況は、日本年金機構から毎年「ねんきん定期便」という形で通知が届く。ねんきん定期便には、自分の年金加入期間や加入実績に応じた老齢年金の見込み額、これまであなたが納付した年金保険料の金額が記載されている。

「インターネット上には『ねんきんネット』も開設され、基礎年金番号とメールアドレスを送信して登録すれば、自分の年金見込み額をいつでも見ることができるので、ぜひ活用したいところです。

また、滞納した年金保険料については、年金事業運営改善法により18年9月までは過去5年分をさかのぼって後納できる制度もあります。滞納している人はぜひ後納して、将来の年金受取額を増やす対策を講じたほうがいいでしょう」

自分が受け取れる年金と高齢無職世帯の平均的な支出額がわかれば、100歳まで生き永らえた場合、「いくら足りなくなるのか」がすぐ計算できる。

まずは「ねんきんネット」に登録をして、手軽に自分の年金額をチェックできるようにしておこう。明確な不足金額を目にすれば、資産運用のやる気もアップするというものである。

一口に「老後」と言っても、その期間は驚くほど長い。「長生きして本当によかった」とつくづく思えるような人生を送るためには、やはり生活費に困ってから右往左往するのでは圧倒的に遅い。

「100年人生」を見据え、快適で何不自由ない老後を楽しむための資産形成をなるべく早い段階から始めることが非常に大切な時代が来ている──。(経済ジャーナリスト・安住拓哉)

※AERA増刊『老後資金が1000万円貯まる! つみたてNISAとiDeco入門』より

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。