http://www.asyura2.com/17/hasan125/msg/862.html

| Tweet |

恐ろしい「長寿貧困」を回避する画期的「トンチン年金」が大注目

http://biz-journal.jp/2018/02/post_22287.html

2018.02.12 文=黒田尚子/ファイナンシャルプランナー Business Journal

「人生100年」という言葉が徐々に現実味を帯びてきた昨今。長寿時代をサポートする「トンチン年金」という保険商品が注目を集めている。そこで本コラムでは、前編・後編の2回に分けて、長生きリスクとトンチン年金のポイントをまとめてみたいと思う。

■これからの世代は、かなりの高確率で90歳まで生きる

日本人の平均寿命は、ゆるやかなカーブを描いて上昇している。厚生労働省の発表によると、2016年の平均寿命は過去最高を更新し、男性80.98歳、女性87.14歳と、香港に次ぐ世界第2位。今から50年後の65年には、男性84.95歳、女性91.35歳と4歳以上伸びる可能性も示されている。16年生まれの人が90歳までに生存する確率は、男性は4人に1人、女性は半数にも達するという。

長生きしても、暮らしに困らず元気で穏やかに暮らせるのなら万々歳。ところが、病気やケガ、介護、認知症、経済的な問題等々。「長生きはめでたい」とばかり言ってはいられない人も少なからず出てくる。そう、いわゆる「老後破綻」予備軍だ。

■老後の経済的準備はできていない人は8割以上

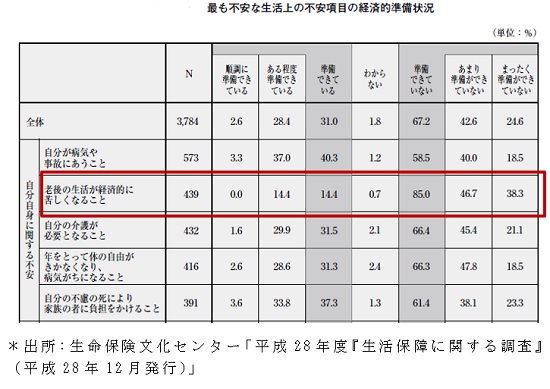

年代・性別等に関係なく、老後の生活について経済的な不安を感じている人は多い。生命保険文化センターの調査によると、日ごろの生活や将来に向けてなんらかの不安を感じているという人に、最も不安に感じていることを尋ねたところ、自分自身に関する不安について、「自分が病気や事故にあうこと」(15%)が最も高かった。次いで多かったのが「老後の生活が経済的に苦しくなること」(11.5%)である。

その一方で、最も不安に感じている項目別に現在の経済的準備状況をみると、多くの項目で「準備できている」が30%を超えているにもかかわらず、「老後の生活が経済的に苦しくなること」については、「準備できている」が14.4%と他の項目に比べ大きく下回り、「準備できていない」が85%にものぼっている(図表参照)。どうやら多くの人が不安に感じてはいるものの、どのように準備すれば良いかわからない、というのが現状のようだ。

■「自分が何歳まで生きるか」なんて誰もわからない……

老後の経済的リスクに対して「準備できている」と言い切れないのは、「自分がどのくらい生きられるかわからない」という不確実性の高さも理由の一つではないだろうか?

通常、お客さまのライフプランを作成する際には、その時点の平均寿命で必要資金を見積もることが多い。しかし、今後も平均寿命が延びるというのでは、100歳まで生きる設定にしなければ心許ない。そうなると、現役時代にいくつものライフベントをクリアしつつ、リタイアするまでに十分な老後資金を準備できる人がどれだけいるだろうか?

ただ、多くの人が長生きする可能性は高いとはいえ、もしかして60代くらいでぽっくり亡くなるかもしれない。筆者は40歳のときに乳がんに罹患しているが、同年代のがん友のなかには、ぽつりぽつりと旅立つ方もいる。自分自身も平均寿命まで生きられるか微妙なところではないかと思ったりする。

そこで、50代後半でがんに罹患した方が、65歳からの公的年金を繰り上げて受け取ったほうが良いのか相談されるケースも多い。たとえ年金額が少なくなったとしても、受給前に、がんが再発・転移して亡くなってしまえば、元も子もないというわけだ。

自分の余命を強く意識したことのあるがん患者ですら悩むくらいなのだから、健康な人であれば、何歳まで生きるかなんて想像もつかないだろう。

■長生きリスクに備える「トンチン年金」とは?

基本的に、マネープランを立てる場合、「何のために(目的)」「いつまでに(期間)」「いくら(金額)」の3つを明確にすることが必須となる。だが、自分の余命がわからなければ、いくら貯めれば良いか正確に試算できない。

すでに老後生活に入った高齢者も、お迎えがくる前に虎の子の預貯金が底をついてしまうのが怖くて、どれくらい取り崩して良いかわからない。もちろん、公的年金は亡くなるまで受け取れるが、それだけでは生活に十分とはいえないからだ。

最近、そんな長生きリスクを解消する保険が相次いで登場。注目を集めている。それが、いわゆる「トンチン年金」という商品で、「長寿年金」とも呼ばれる。加入者が死亡した場合の持ち分を遺族に返さず、生存している人の年金に回すしくみで、考案者であるトンティ氏というイタリアの銀行家に由来する保険制度を指す。なんと300年以上前に考え出されたものらしい。

■現在「トンチン年金」を販売しているのは4社

16年4月に日本生命が業界初のトンチン年金として「グランエイジ」を発売したのを皮切りに、17年3月に第一生命が保険料の短期払いを導入した「ながいき物語」を発売。同年10月に太陽生命が要介護2以上で終身年金が受け取れる終身生活介護年金保険とセットにできる「100歳時代年金」を、かんぽ生命が保証期間を20年と長くして元本割れリスクを抑えた「長寿のしあわせ」を発売するなど、新商品ラッシュが相次いでいる。

現時点で、終身リスクを嫌がる傾向のある外資系の参入はなく、伝統的な個人年金を取り扱ってきた国内生保ばかり。ノウハウがあり商品化しやすかったのかとも推測される。

いずれの商品も、加入可能年齢は50歳から。保険料払込期間中の死亡払戻金や解約払戻金を払込保険料の7割程度に抑えて年金原資を増やし、一定年齢に達したら契約時に決められた年金額が受け取れるというのが共通点だ。

トンチン年金は欧米でも販売されているが、日本では「掛け捨てはソン」という意識が根強い。早く亡くなった人の持ち分を生存者に回すといっても、各社とも年金受け取り開始年齢から一定の保証期間を設けており、その間に死亡した場合は保証期間満了までの年金総額のうち未払い分を遺族に支払うかたちにして、極端な掛け捨てとはならない商品性になっている。

それでは、次回は後編としてトンチン年金のメリット・デメリットについてご紹介しよう。

(文=黒田尚子/ファイナンシャルプランナー)

|

|

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。