http://www.asyura2.com/17/hasan125/msg/796.html

| Tweet |

年金受給開始年齢はいつ決めるべき? 70歳繰り下げなら1100万円得

https://headlines.yahoo.co.jp/article?a=20180208-00000004-moneypost-bus_all

マネーポストWEB 2/8(木) 16:00配信

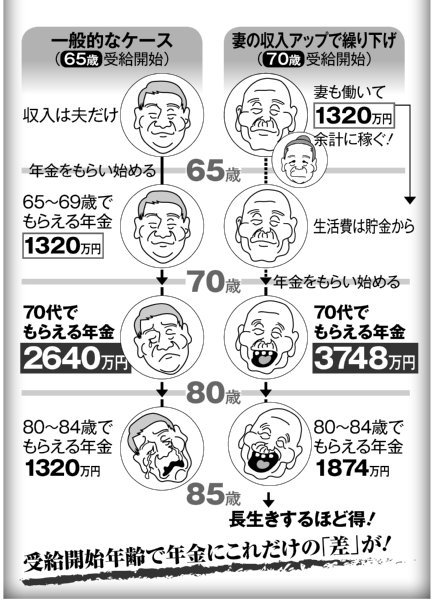

受給開始年齢で年金にこれだけの「差」が

老後生活を支える大きな柱となる年金。受給開始を65歳より「繰り下げ」するのが得――という話はよく耳にする。確かに、もらえる金額に大きな差が出る。社会保険労務士の稲毛由佳氏はこういう。

「年金受給額は1か月繰り下げるごとに0.7%増額されます。限度いっぱいの70歳まで繰り下げた場合、受給額は42%も増えます」

厚労省が示す厚生年金の標準モデル(65歳夫婦で月額約22万円)をベースにすると、夫婦が2人とも70歳に年金を繰り下げた場合の月額は31万2400円まで増える。

70代は、趣味や孫との交流などにお金をかけて悠々自適に暮らしたい時期。同時に体力が衰えてアルバイト程度に働くのも辛くなり、医療・介護が現実の課題となる年代でもある。

その70代でもらえる年金の総額は、65歳受給の場合は2640万円だが、70歳繰り下げでは3748万円。実に1108万円もの差が生まれる。

別掲の図の通り、繰り下げは長く生きるほど得になる。“長生きリスク”に対応できる理想的な対策といえる。ただし、である。問題はそれを「いつ」決めるかだ。

「65歳になって年金請求書を受け取ってから考えるのでは、よほど裕福な世帯以外は間に合いません。遅くとも定年退職を迎える60歳で、貯蓄額や定年後の継続雇用や再雇用の給与水準、いつまで働くのかを具体的に検討しなければなりません。“得する制度”である年金の繰り下げを選んでいる人は現在、わずか2%程度。準備がなく、“なんとなく65歳から”にしている人が多いということです」(稲毛氏)

「70歳繰り下げ」のためには、年金を受け取れなくなる65歳から70歳までの「空白の5年間」を凌ぐ必要が出てくる。本来、その5年間でもらえたはずの年金は前述の標準モデルに基づけば「1320万円」。その分を埋め合わせる対策を講じなければならない。稲毛氏が続ける。

「妻のパートの稼ぎで不足分を埋めるのが有力な選択肢になる。1320万円というと途方もない額に思えるかもしれないが、夫の60歳定年時に妻がパートに出て、年収200万のパートを65歳まで5年間続ければ、それで1000万円は賄えます」

そうすれば残りは300万円で、「生活費の見直しや、65歳以降のアルバイトで捻出するのは不可能ではない」(同前)水準になってくる。

もちろん、65歳以降働くことに不安を覚える人や、妻がすでにパートで稼いでいる人もいるだろう。

「そうした人は、1年だけでも繰り下げを目指してみてはどうか。66歳受給でも8.4%増の年金を終身でもらえます。この場合、65〜66歳でもらえるはずだった年金1年分(264万円)を貯めておけばいいので、たとえば妻のパートを7年間、月3万円増やすというようなやり方で捻出できます」(稲毛氏)

定年時に家族で計画を練ることで70代の年金額は大きく変わる。

※週刊ポスト2018年2月16・23日号

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。