http://www.asyura2.com/17/hasan125/msg/783.html

| Tweet |

現在の株価は日本企業の実力を反映しない「過大評価」だ

http://diamond.jp/articles/-/158747

2018.2.7 青松英男:DRCキャピタル代表取締役 ダイヤモンド・オンライン

写真はイメージです

バブル崩壊後の最高値更新に沸いてきた東証平均株価だが、米国株式市場での「過去最大の値下がり」を引き金にした世界同時株安で急落した。「いまの株価は本物なのか」。株価が一定の期間盛り上がると、必ずこの問いが投げかけられるが、今回は「26年ぶりの高値」だったからなおさらだ。「今度こそはどうか」。しかし、今回も答えは「否」である。急落はこれまでの「高値」の根拠が乏しいことをはからずも浮き彫りにした。(DRCキャピタル代表取締役 青松英男)

いまの株価上昇は

ケインズが言った「美人投票」と同じ

株式市場での投資家の行動パターンを、経済学者ケインズが「美人投票」に例えたのはよく知られた話だ。

株価というのは、「最も美人だと思う人に投票してもらい、最も投票が多かった人に投票した人が褒賞をもらえる」美人投票だというわけだ。

つまり投票者は自分が美人と思う人に投票するのでなく、他者が美人と思うであろうと思う人に投票して褒賞を狙う。

今の日本の株価高騰も、株価を決めるファンダメンタル(国の経済力、企業の収益性、本源的価値等)ではなく、それ以外の様々の事象の株価への影響について、他者がどう思うであろうかと推測することに基づき形成されている。

つまり、日本経済の生産力や企業の収益力といった、本人の「本質的魅力」で美人かどうかを判断するのでなく、日銀の量的緩和がさらに継続されるかどうかや、米国経済の成長見通し等について、他の投票者(投資家)がどう考えるかで、株価が決まっている。

これはまさにケインズの美人投票そのものである。

しかし一方で、ケインズの美人投票説は、中長期的な株価の形成には当てはまらない。つまり時間がたつとともに、誰が見ても美人と思える評価が自分と他者で共有されてくるからである。

その意味では、今の日本株価は残念ながら、まだ時間の試練に耐え得る本当の美人ではないということだろう。

実体経済の成長ない国に

株価の成長もない

まず素直に、日本の経済力と株価をマクロ的に見てみよう。

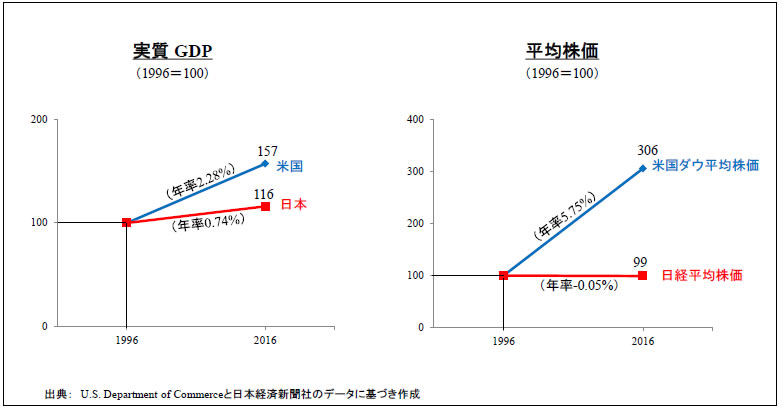

図1は、過去20年間の実質国内総生産(GDP)と日経平均株価の成長を日米で比較したものだ。

◆図表1:実質GDPと平均株価 : 日米比較

1996年の値を100とすると、2016年の米国の実質GDPは157(年率2.28%)、ダウ工業株30種平均は306(年率5.75%)である。これに対して日本の実質GDPは116(年率0.74%)で日経平均は99(年率−0.05%)である。

極めて当たり前のことだが、実体経済の成長のないところに株価の成長もないのである。

仮に政府が昨年末に発表した今年の実質GDP成長率見通し1.8%が実現し、今後も中長期的に同様の成長があると信じたとしても、日米の実質GDPと株価の歴史的因果関係から見て、日経平均がそれを覆して米国のように年率5%以上で成長していくとはとても思えない。

以上が、マクロの観点からの議論である。

長期の投資家の視点は

企業の「本源的価値」

次に投資家が個別銘柄を見るミクロの観点から見てみる。

長期の投資家にとって、企業価値や株価を決定付けるベースは対象企業の「本源的価値」でしかない。

M&Aにおける値決めもベースは本源的価値であり、そこからプラス、マイナスの調整をしているに過ぎない。

では、その本源的価値とは何か。

それは、その企業が現在から将来にわたって生み出すキャッシュフローの現在価値の合計額である。Discounted Cash Flow(DCF)価値とも言われる。

現在価値を計算するための割引率は、その企業の資本コスト、所謂Cost of Capitalであり、株主投資家から見れば、物価の変動分なども勘案した投資に対する期待利回りでもある。

要するに、どんな企業も債券と同じく将来にわたってキャッシュを生み出す「キャッシュマシン」だと見做すと、その価値評価は、その企業が将来にわたって生み出すキャッシュフローの合計を、現在価値に評価したものになるということだ。

実際は、こうした企業の本源的価値を推定するにはもう少し複雑な推計が必要だ。将来の売り上げから利益率等の前提をおく必要があり、推定者によってその前提が違うので、確定的な数字になることはない。

しかし、その企業の過去の実績、事業計画の確かさ、経営者の信頼度がある程度共有されると、前提の違いの差が著しくなることはなく、本源的価値という概念の有効性が損なわれることはない。

また資本提供者に、株主だけでなく、銀行(融資)などの負債提供者がいる場合、本源的価値−負債=株主価値となるが、本稿では、簡単に説明するために、本源的価値=株主価値として議論する。

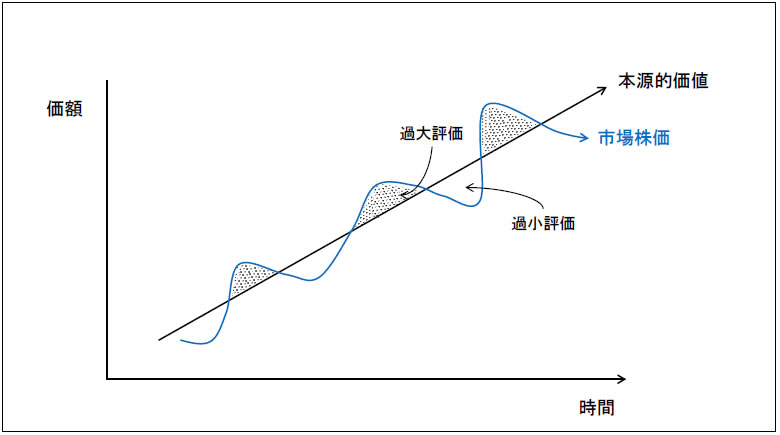

図2は、負債のない本源的価値=株主価値の企業の市場株価が、本源的価値に収斂する様を概念的に示したものである。

◆図表2:本源的価値と市場株価

これは何を示しているかというと、短期的には、対象企業の本源的価値につながるファンダメンタルが広く共有、理解されないまま、ケインズの言う美人投票効果や、対象企業の社内外の事象に対する過剰反応で、市場株価はほとんど常に本源的価値から乖離する。しかし時間と共に、それは本源的価値に近付くしかない、ということだ。

対象企業の情報が売り手と買い手の間で最大限に共有されるM&A取引で、売買価格がその企業の本源的価値から著しく乖離することがあり得ないように、結局は本源的価値が価格(株価)の基準になる。

株価の平均成長率は

株主資本成長率に一致

では、企業の「本源的価値」を示す指標のようなものはあるのだろうか。

米国の著名な投資家、ウォーレン・バフェットが率いる投資ファンドであるバークシャー・ハサウェイ(BH)の、「オーナーズマニュアル」と名付けられた株主向け案内書で、バフェットはBHの長期的経済目標は「BHの一株当たりの本源的価値の年平均成長率を最大にすることである」と明言している。

BHは、多くの事業を保有し、自らの本源的価値は常に把握しているが、あえてそれは表明せず、株主それぞれによる価値評価を尊重している。

ただし、株主の便宜のため、「一株当たりの株主資本(純資産)年平均成長率」を、「一株当たりの本源的価値の年平均成長率」に相当程度、近似していると判断されるとして、“代替指標”として毎年、開示している。

本源的価値の絶対額は将来の複数年のキャッシュフローを現在価値で取り込んだ価値なので、通常は簿価の株主資本よりは大きいが、それぞれの増減率が近くなるのは直感的にも理解できる。

バフェットもこのことを確認しているからこそ、この代替指標を使用していると思われる。

図3はBHの51年間の業績を示しているが、その一株当たりの株主資本年平均成長率は19.0%で、BHの株価平均年成長率20.8%が、驚異的にぴったり寄り添っている。

◆図表3:バークシャー・ハサウェイ(BH)業績

まさにこれは図2で示した、市場株価が本源的価値に収斂していくという概念を実証しているのである。

日本株の低成長の背景に

企業の利益剰余金の低い伸び

ここで、日本の上場企業全体の本源的価値の推移を見てみよう。

本源的価値増減率の代替指標が利便上必要なので、それを日本企業の利益剰余金(いわゆる内部留保)の推移で見てみたい。

内部留保については、「現金資産」と誤解し、日本企業は金を貯め込んでいるだけで投資をせず、労働者の賃金も上げてないという議論がよく出てくる。

だが内部留保は株主資本の大きな部分を占め、負債のような外的資金調達源とは違う内的資金調達源である。

資産の構成で現金が貯まっていようが、現金が工場資産に転換されていようが関係ない概念である。念のため。

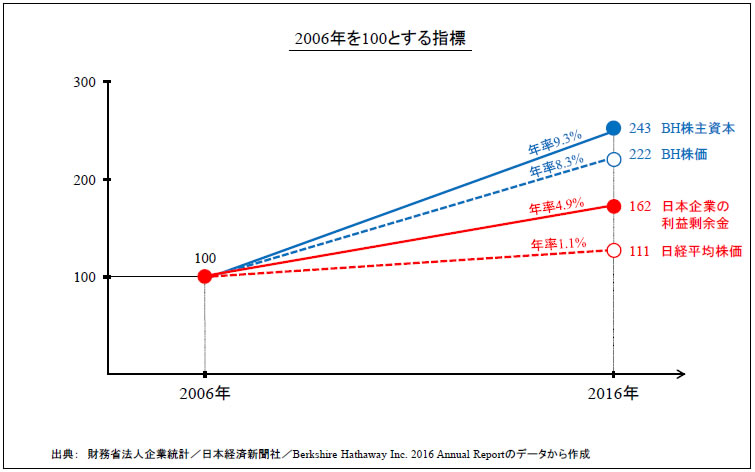

図4は、リーマンショック前後含むここ10年間における日本企業の利益剰余金(内部留保)と日経平均の推移を、BHの株主資本とBH株価の推移と指標で比較したものである。

◆図表4:日本企業の利益剰余金推移:BH株主資本推移比較

日本企業の内部留保がこの10年で250兆円から150兆円も増えて400兆円にもなり、企業だけが潤っているだけといった議論がある。だが、ここでは日本企業の本源的価値増減率の代替指標として、利益剰余金がどれだけ成長しているか、を見てみる。

バフェットのような投資家の目で見ると、それはたったの年率5.0%でしか成長してないことが分かる。

このことは、日本企業の自己資本利益率(ROE、企業の株主資本に対する当期純利益の割合)が、米国企業の13〜15%と比べて、平均的に6〜8%と低いことの、別の表現とも言える。

そのためか、この期間の日本の株価成長率(1.1%)は株主資本成長率(年率4.9%)に十分追随すらできていない有様である。

最近、企業の最高益見通しのニュースが続き、日本企業全体の価値が高まっているかのような印象があるが、

・最高益は一部の優良企業に限られていること

・利益は絶対額より、ROEのような株主利回りに直結する利益率が重要であること

・利益の絶対額も継続的に成長していないと将来利益、キャッシュフローへの信任が得られず本源的価値も大きくなれないことを思い出してほしい。

こうした点を見ると、利益剰余金成長率→企業の本源的価値成長率という粗っぽい“間接的解釈”ではあるが、今の日本企業の本当の価値がそれほど伸びておらず、それに追随できない株価も、この先、急に上昇していくとは思えない。

仮に株価の企業価値への追随性が奇跡的に回復できても、2万4000円の日経平均が年率5%で伸びても2万9000円になるには4年かかる計算だ。

ここまで、今の日本の株価の根拠について、マクロの視点と投資家が企業評価するミクロの視点から見てきたが、今の日本の株価は本物ではないと結論するしかない。

見過ごされている実力不足

資本や労働生産性の劣後

株価の因果関係と見通しをこうして見てくると、「今の株価は本物か」ということよりも、その前に「今の日本経済の力は(株価上昇に値する)本物か」という問いに、まず答えなくてはならないことが分かる。

成績があまりよくなかった学生が、少し成績が上がったからといって、このまま成績がさらによくなっていくかを考えるよりも、まずは自らの学力の不足を把握して、真の学力をつけていくしかない。

日本経済は構造変化がないまま供給過剰が続き、資本・労働生産性は米国に劣後したまま、企業の利益率は低迷している。人口の老齢化は進み、実質賃金は10年以上減少している。

起業する人も欧米、後進国と比べて少ない。若者の海外留学も著しく減っており、内向きで世界から学ぼうとする気概に欠ける。

一方で政府の財政は、社会保障費と国債費が歳出の大半を占める異常さだ。

それでも日本は高い教育水準の労働力、高い科学文化水準、豊かな自然等、多くの強みがある。

これらに基づき世界の市場で競争に勝てる産業の育成を目指し、そのための産業構造変革を実行し、新しい分野に挑戦する人々を支援し、失敗しても生活は守られるような「ベーシックインカム」の導入などで経済力を高めることを、国をあげて検討・実行していくべきだ。

真の経済力がつけば、株価は結果的についてくるはずだ。

|

|

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。