http://www.asyura2.com/17/hasan125/msg/608.html

| Tweet |

住宅ローン、いくら返済しても残高増加…危険な変動金利型、4割の人が破綻予備軍?

http://biz-journal.jp/2018/01/post_22096.html

2018.01.24 文=山下和之/住宅ジャーナリスト Business Journal

2017年12月、住宅金融支援機構が2つの調査結果を公表しました。『2017年度 民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』(以下『利用者編』)と『2017年度民間住宅ローン利用者の実態調査<民間住宅ローン利用予定者編>(第1回)』(以下『利用予定者編』)です。

実際に住宅ローンを利用してマイホームを取得した人と、これから住宅ローンを利用してマイホームの取得を予定している人が対象なのですが、ここから住宅を取得する上での住宅ローン利用の問題点などが浮き彫りになってきます。

■希望は全期間固定金利型でも実際は変動金利型

住宅ローンには、3つの金利タイプがあります。それぞれにメリット・デメリットがあるので、それを十分に理解した上で、自分に合った金利タイプを選択しなければなりません。しかし、十分に理解しているとはいえない現実があるようです。

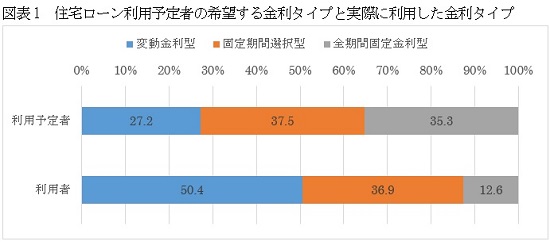

まず、『利用予定者編』をみてみると、金利タイプの希望を聞くと、図表1にあるように「固定期間選択型」が37.5%と最も多く、次いで「全期間固定金利型」が35.3%と僅差で続き、3番目の「変動金利型」が27.2%になっています。このうち、「固定期間選択型」については、比較的安全性の高い固定期間10年を希望する人が中心になっています。

つまり、予定段階では比較的安全性の高い「固定期間選択型」の固定期間10年や「全期間固定金利型」を利用したいと考えている人が合計7割を超えているわけです。

しかし、現実にどうかを、住宅ローンを利用してマイホームを取得した人たちが対象の『利用者編』からみると、「変動金利型」が50.4%と半数を超えており、「固定期間選択型」は36.9%に減少、「全期間固定金利型」は12.6%と1割強にとどまっているのです。希望と現実の間には、たいへん大きなギャップがあることがわかります。

(資料:住宅金融支援機構『2017年度民間住宅ローン利用者の実態調査<民間住宅ローン利用予定者編>(第1回)』)『2017年度民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』

■販売業者のいいなりに動かされている?

なぜこんなことが起こっているのでしょうか。超低金利が長引いて、当面は金利が上がるリスクは小さい、だったら「変動金利型」でも全然問題はない――そう考える人が増えているのかもしれません。そう判断して、十分な対策を立てた上で「変動金利型」を選んでいるのであれば、それはそれでけっこうなことなのですが、実際にはそうとはいえないようです。

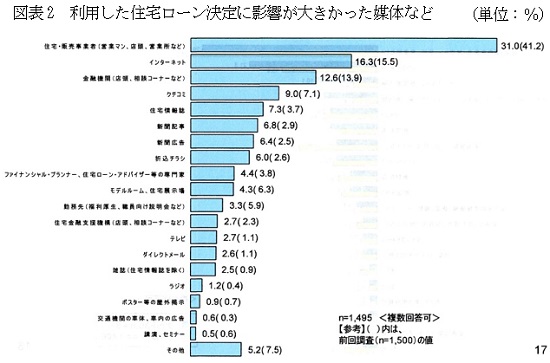

図表2をご覧ください。これは『利用者編』の調査結果から、住宅ローン決定に影響が大きかった媒体などを聞いた結果をグラフ化したものです。

影響が大きかった媒体などとしてトップに挙がったのが「住宅・販売事業者」の31.0%で、2位以下を大きく引き離しています。自分でインターネットで調べたり、金融機関などを回って勉強したりする人はさほど多くはなく、ましてファイナンシャル・プランナーなどの専門家の話を聞いている人は極めて少ないのが現実です。

住宅・販売事業者は、当然のことながらお客に買ってもらうために、一番負担感が小さく見える資金計画を勧めてきます。最長の35年返済で、しかも金利が最も低い変動金利型でシミュレーションして、「毎月返済額はこんなに少ないので、お客さまの年収なら余裕で購入いただけます」などと乗せられてしまうわけです。

(資料:住宅金融支援機構『2017年度民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』)

■不動産会社は売ってしまえば勝ち

不動産会社などの住宅・販売事業者にしてみれば、売ってしまえば勝ちです。新築住宅であれば、「住宅の品質確保の促進等に関する法律」で、当初10年間の性能保証が義務づけられていますから、引き渡しから10年の間に建物の構造にかかわる部分に欠陥が見つかった場合、無料で補修などをしなければなりません。

だからこそ建物については問題のないものを勧め、それなりに説明もします。でも、住宅ローンについてはまったく責任がありません。仮に5年後に返済額が大幅に増えて、お客がローン破たんに陥ったとしても、関係はありません。不動産会社などが責任を問われることはないのです。

だからこそ、当面の負担が最も少なく見え、お客が買いやすく感じる資金計画を勧めてきます。その裏にたいへんなリスクが潜んでいることなどおかまいなしです。消費者の側は、それをシッカリと見極めておく必要があります。実際、借入後に金利が上がって、返済額が増えればたいへんなことが起こるのです。

■「変動金利型」に潜むリスクとは?

住宅ローンには恐ろしいリスクがあるのです。「変動金利型」は確かに当初の金利が低いため、ついつい利用したくなります。17年12月のメガバンクの最優遇金利は0.625%からになっています。「全期間固定金利型」の代表格であるフラット35は1.34%からですから、なんとも魅力的です。

でも、「変動金利型」は借入後に市中の金利が上がれば、適用金利も上昇、返済額が増えます。最大では5年後に25%の増加です。金利が2%、3%と上がったときには、約定通りに返済しているのに “未払い利息”が発生して、返しても返しても元金が減らないどころか、むしろ実質的に残高が増えるという恐ろしい事態もあり得ます。

「固定期間選択型」にはこの“未払い利息”のリスクはありませんが、その分、増額率の上限がなく、「変動金利型」の25%以上に、30%、40%と返済額が増える可能性があるのです。

■4割以上の人が金利リスクを理解していない

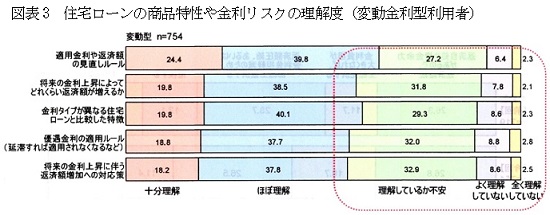

「変動金利型」や「固定期間選択型」には、こうしたリスクがあるにもかかわらず、十分に理解しないままに買っている人がいかに多いか、『利用者編』で明確になっています。図表3をご覧ください。

まず、「適用金利や返済額の見直しルール」に関しては、先に触れたように「変動金利型」なら5年後に最大25%増えるのですが、その点について「理解しているか不安」「よく理解していない」「全く理解していない」の合計は35.9%に達します。3人に1人以上はルールを十分には理解していないということになります。

また、一度でも延滞が発生すると優遇金利がなくなって店頭表示金利に戻るといった「優遇金利の適用ルール」に関しては、十分に理解していない人の合計が43.6%と4割を超えています。優遇金利が適用されなくなると、それだけで金利が2%近く上がり、借入額によっては、返済額は何万円も増えることになります。ついうっかり残高のチェックを怠っていたりすると、たいへんなことですが、あらかじめルールがシッカリと頭に入っていれば、そんなミスもなくなるはずです。

(資料:住宅金融支援機構『2017年度民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』)

■返済額の増加にも対応策が欠如

そうでなくても、借入後に金利が上がれば、適用金利がアップして、返済額が増えます。実際にどれくらい増えて、その場合にどう対応すればいいのかなどの、「将来の金利上昇に伴う返済額増加への対応策」を十分理解できていない人の合計も、やはり4割を超えています。

これでは、住宅ローン破たんの予備軍といわれても仕方がありません。最近は景気が比較的順調に推移しているため、ローン破たんやその先の自己破産などの話題はあまり聞かなくなりましたが、それでも最高裁判所の資料によれば、16年の年間の自己破産件数は6万4637件に達しています。自己破産は03年に年間24万件のピークに達してから、15年まで12年連続して減少してきたのですが、16年には久々に増加してしまいました。

その背景には、銀行のカードローンの増加が挙げられており、金融庁は金融機関に対してその自粛を指導しています。でも、自己破産のうち2割程度は住宅ローンの破たんが原因になっているケースではないかといわれています。

■業者に躍らされずに「自己責任」で勉強を

16年の年間6万4637件の2割といえば、1万3000件ほどです。さほど話題にはならないとはいえ、そんなに住宅ローンの破たんが起こっているかもしれないというのは恐ろしい話です。本来なら、住宅販売事業者などには、住宅ローンについてリスクを含めてシッカリと説明する「説明責任」があります。でも、先に触れたように、そんな良心的な業者は少なく、売ってしまえば勝ちという業者がほとんどです。

その業者の立場に対して、消費者にも「自己責任」があるはずです。業者の「説明責任」の不足の責任を問うことができない以上、「自己責任」を自覚して、シッカリと勉強しなければなりません。

マイホーム購入の場面ではどうしても、住宅選びが最優先で、住宅ローン選びは二の次にされがちですが、住宅選びにかけるパワーのせめて半分でもいいですから、住宅選びにパワーをかけていただきたいものです。

(文=山下和之/住宅ジャーナリスト)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。