http://www.asyura2.com/17/hasan125/msg/600.html

| Tweet |

「アパレルが死んだ」とはどういう意味か 欧米から推測する4つの方向性

http://president.jp/articles/-/23896

2018.1.23 ファッション流通コンサルタント 齊藤 孝浩 PRESIDENT 2017年12月4日号

国内市場は一転、拡大傾向

「アパレル産業は死んだ」……近頃、こんな声を耳にするようになった。2016年に経済産業省が発表した「アパレル・サプライチェーン研究会報告書」によれば、1990年に約15兆円だった衣料品市場規模は、10年には約10兆円にまで減少。20年間で市場規模が3分の2に縮小したのだ。

アパレルが売り上げの多くを占める百貨店では、不採算店舗の閉店が相次いでいる。またワールド、TSI、三陽商会など大手アパレルがブランド廃止を進め、全体の売り場面積が激減し、閉店数が増加とも報じられた。

消費者の意識も変わってきている。若者のあいだでは「毎日違う服を着るより、いつも同じ服で通すほうがかっこいい」「洋服は買うより借りたほうが経済的」というような新しい価値観も生まれている。こうした購買を志向しない状況から、「もはやアパレルやブランドは虫の息だ」という声が聞かれるようになった。だが本当にそうなのだろうか。筆者の考えは「ノー」だ。

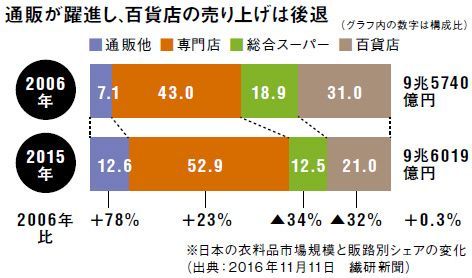

前出の研究会の資料では、国内の衣料品市場は10年から拡大傾向にあると指摘。専門誌の繊研新聞によれば、06年に9兆5740億円だったアパレルの市場規模は、15年は9兆6019億円になった。

一方、消費者の平均購入単価は91年から13年にかけて、およそ3800円から2200円程度に下がっている。平均購入単価が大きく下がっているのに市場が微増ということは、洋服が安くなった分、点数を多く買うようになったということだ。つまり消費者はファッションに関心を失ったわけではなく、むしろ以前より安価でファッションを楽しんでいると考えられる。

ユニクロやザラも、立派な「ブランド」に

ブランドについても「終わった」と片付けていいものか。確かに百貨店で展開されているような高級ブランドに、かつての勢いはない。その代わり賑わっているのが、ユニクロやザラ、H&Mなど、製造から販売までを自社で手がけるいわゆるSPA(製造小売業)型のファッション企業だ。これらのアパレルは「洋服版ファストフード」を意味する「ファストファッション」とくくられるが、それも若い世代にとってはブランドなのである。

振り返って説明しよう。20年前のアパレル産業は、アパレルメーカーが洋服をデザインし、素材メーカーと縫製工場に製造を依頼し、販売店に卸すというビジネスモデルが主流だった。この20世紀型のビジネスモデルを揺さぶったのがユニクロのSPAモデルである。商品の製造から販売まですべてを自社で行うことによりコストを抑え、低価格を実現。さらに顧客の反応を見ながら生産量を素早く調整し、安価であることと高品質であることを両立させた。ユニクロの誕生以降、消費者は低価格であろうが洋服に「安かろう悪かろう」を許さなくなったのである。

そこへ08年にスウェーデンからH&Mが、09年にはアメリカからフォーエバー21が日本上陸。すでにスペインから日本進出済みだったザラとともに、ファストファッションブームを巻き起こした。一流デザイナーが1年以上かけて準備した新作コレクションが発表になるやいなや、そのテイストを生かした服をわずか2〜3カ月で製造し、手頃な価格で販売してしまう。ベーシックなカジュアルファッションのユニクロが第1世代のSPAであるなら、手軽に最新の流行が楽しめるH&Mやザラは第2世代のSPAと言える。

さらにインターネットの発達で消費者の意識も変わった。かつてファッションの流行は欧州から始まり、アメリカで広まって、日本に来て大衆化するのは2〜3年後だった。ところが現在はスマホ1台あれば、世界で人気のファッションがすぐにわかってしまう。

マーケットが成熟して、消費者の選択肢が広がった。価値観がフラット化し、かつて憧れの対象だった高級ブランドは、自分を演出するためのひとつの道具になった。そうなると全身を高級ブランドで揃えるのはかえって恥ずかしいことで、高級ブランドとファストファッションを組み合わせて個性を出すほうが一般人の中では評価が高い。だからいまの若者は、ユニクロやザラも立派なブランドとしてとらえる。つまりブランドの服が売れなくなったというよりも、ブランドの定義が変わり、「デパートで売っている服だけがブランド品」だった時代は終わった、と考えるのが正しいのではないか。

20世紀型ビジネスモデルの終焉

世間で囁かれる「アパレルが死んだ」という言葉が、「20世紀型の百貨店型ビジネスモデルが終焉を迎えた」という意味であるなら、同意できる。近年、小売業のプレーヤーも変化した。06年、衣料品市場の中で31.0%のシェアを占めていた百貨店は、15年には21.0%に減少。SPAの台頭に伴って、路面店や百貨店以外の商業施設を主戦場とする専門店は43.0%から52.9%へ増加している。

しかし百貨店の「死因」を、今後、他のプラットフォーマーが踏襲する可能性は少なくない。たとえばファッションブランドが商業施設にテナントとして出店する際、通常、売れるほど家賃が高くなる売り上げ歩合のシステムが採用される。「ルミネ」や「パルコ」のような駅ビルは15〜20%、「イオン」や「ららぽーと」などSC(ショッピングセンター)は15〜16%だ。出店ブランドが売り上げと連動して百貨店に支払う、実質家賃と言ってよい売り上げ歩合35%と比べると安いように見えるが、商品が売れなくても最低保証額は払わなければならない。

こうした家賃の高さは、原価率の低いSPA型企業でなければ生き残れない構造をもたらした。また今後はインターネットがますます重要な販路となっていくだろう。しかしファッション企業を追いつめる慣習が改善されるかどうかは疑問である。ファッション通販最大手のゾゾタウンの販売手数料の高さは、百貨店やSCと同じことを企業に強いるかもしれない。将来、日本のアパレル史を振り返ったとき、「20世紀は百貨店が、2000年代はSCが、2020年に向けてはネット通販モールがアパレルを殺した」と語られることを私は危惧している。

欧米から推測する4つの方向性

SPAとファストファッションが席巻した後のアパレルは、どこへ向かっていくのだろうか。ファッションの世界を牽引する欧米を観測していると、4つの変化が見られる。

ひとつは、ザラやH&Mの6掛け程度という低価格で商品を提供する「ディスカウンター」の都心進出。その代表がアイルランドに本社があり、イギリスで急拡大中の「プライマーク」で、撤退した百貨店の跡地など、都心に大型店舗を構える。プライマークの日本進出は未定だが、日本でも同様の業態が都心に進出する可能性はある。

そして「ブランドの過剰在庫の大量販売」。アメリカではポロ・ラルフローレンやカルバン・クラインなどブランドの過剰在庫を常時値引きして販売する「オフプライス・ストア」が好調だ。ただし日本のメーカーはアメリカほど過剰在庫を持たないので、同じ業態が成り立つかどうかは不明である。

3つ目が「ファストファッションの上位ブランドの登場」。ザラやH&Mなどファストファッションが、それぞれ「マッシモ・ドゥッティ」「コス」などの上位ブランドを提供し始めている。「コス」はもう上陸しているが、拡大すれば人気になるのは間違いない。

最後が「オムニチャネルを制した企業の躍進」だ。実店舗で商品を確認し、ネットで買う。あるいはネットで買って実店舗で受け取るなど、消費者にとって利便性の高いオムニチャネルに対応したアパレル企業が躍進している。ファッション業界は10年単位で流通の主役が入れ替わっていく。オムニチャネルをいち早く制した企業が、これからの10年を制するだろう。

齊藤 孝浩(さいとう・たかひろ)

ファッション流通コンサルタント

1965年、東京都生まれ。総合商社、欧州ブランド日本法人、アパレル専門チェーンを経て、2004年、ファッション流通事業のプロジェクトと人財育成を支援するディマンドワークスを設立。著書に『ユニクロ対ZARA』(日本経済新聞出版社)など。

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。