http://www.asyura2.com/17/hasan125/msg/502.html

| Tweet |

メガバンクの逆襲? ITで進化した「対面ビジネス」で勝負するワケ

https://headlines.yahoo.co.jp/article?a=20180116-00000064-sasahi-bus_all

AERA 2018年1月22日号より抜粋

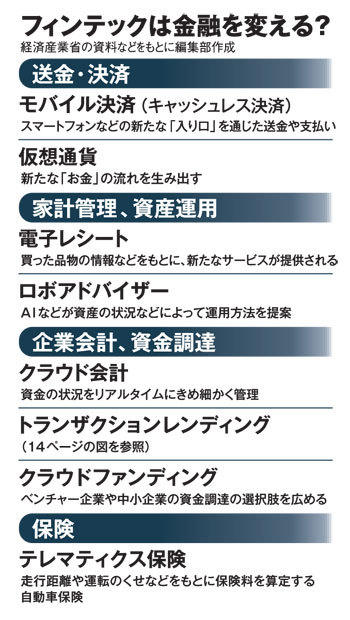

ファンテックは金融を変える?(AERA 2017年1月22日号より

日本の銀行業界を脅かす、金融とITを融合した「フィンテック」関連サービスが勢いを増している。楽天やGMOペイメントゲートウェイといったeコマースの運営会社による企業向け融資事業、中国アリババのスマホ決済などだ。銀行はどう対抗していくのか、最新動向を金融ジャーナリスト・浪川攻氏がレポートする。

* * *

<押し寄せる“黒船決済集団”に対し、All Japan Banksで対抗>という文節を記して、みずほFGが昨年、他の銀行などに参加を呼びかけた構想がある。みずほ独自の電子マネー「Jコイン」構想である。みずほが配布した関連資料には<全邦銀が、発行する“All Japan 電子マネー”>とあり、三菱UFJFGの「MUFGコイン」など開発が進む電子マネーをJコインに<糾合>するとしている。

その後はどうなったのか。みずほFGは2月にJコインの実証実験を開始するようだが、いまのところ、「All Japan」の輪に広がるムードはきわめて乏しい。むしろ、広がっているのは戸惑いである。実際、みずほが昨年秋になって他のメガバンクに呼びかけた協議会の設立も実現していない。

それにもかかわらず、みずほの呼びかけは独り歩きして、国内外から「本当に全邦銀がJコインに大同団結するのか」という照会が寄せられている。金融当局などはその火消しに追われる始末なのだ。

「Jコイン構想は、MUFGコインのように最新のブロックチェーン技術を活用している仮想通貨ではなく、フィンテックというよりも、流通・小売業界が提供している従来型の電子マネーだが……」と、他の大手銀行の決済業務担当者は首をかしげる。流通・小売業からは「ポイントがない電子マネーと考えると、最終ユーザーの利用は期待しにくい」とすら評される。

果たして、この電子マネーはAll Japanマネーに大化けするのかどうか。いまのところ、その結論は導き出せない。

こうした断片だけを切り出すと、銀行業界のフィンテック戦略に悲観が漂うかもしれない。しかし、そうとも限らない。その一例が、三井住友FGが急発進させている個人分野の業務改革である。

三井住友は全国で400を超える銀行店舗を大きく変えつつある。そのポイントは、フィンテックと同義語といえるデジタイゼーション(電子化)である。営業店の定番、顧客カウンターとその後方に広がる事務スペースは消えて、店内は広い顧客フロアで占められる。空港にある航空会社のチェックインカウンターを思い描いてもらえばいい。送金や引き落としなど、要件に応じて顧客が口座番号、氏名、金額を記入する用紙はまったくない。印鑑も朱肉を使わず、専用パネルにタッチするだけ。これらを支えているのは、処理データや印鑑の陰影データを直接、集約した事務センターに送信するIT技術だ。

なぜ、ここまで営業店の業務を変えるのか。答えは明白だ。効率化で得られる業務余力のすべてを顧客サービスの質的向上に振り向けないと勝てない時代になったからだ。

「2017年のモデルチェンジでこの先15年は勝てるという姿にする」

三井住友の幹部がこう言い切るように、フィンテック戦略でも結局、顧客の支持を獲得する本質的な闘いに目覚めるしかない。デジタル化で全体のコスト構造を軽量化することによって、フィンテックプレーヤーには期待できない対面ビジネスならではのサービスの質的な充実を実現する。それに挑まない無策の銀行からは、すでに埃をかぶり始めただろう人型ロボットすら、逃げ出す準備を真剣に始めるかもしれない。(金融ジャーナリスト・浪川攻)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。