http://www.asyura2.com/17/hasan125/msg/376.html

| Tweet |

あなたの「手取り年収」、2018年はこうなる!

http://diamond.jp/articles/-/155047

2018.1.10 深田晶恵 ダイヤモンド・オンライン

毎年続いた「手取り減少」

2018年は一段落

毎年1月に「今年の給与の手取り年収」を試算することを恒例行事としている。額面年収が同じであっても、制度改正があると手取りは増減するので自分の手取りは知っておきたいもの。今年の試算結果をお届けしよう。

手取り年収とは、可処分所得ともいい「実際に使えるお金」のこと。下記の式で求めることができる。

「手取り年収」=「額面年収」−「所得税+住民税」−「社会保険料」

意外に知られていないのだが、実は「手取り年収」はどこかに書いてあるわけではなく、自分で計算しないとわからないのである。

源泉徴収票には「額面年収(支払金額の欄)」、「所得税(源泉徴収税額の欄)」、「社会保険料」の3つの記載があるが、「住民税」は載っていない。給与明細にある1ヵ月分の住民税を12倍した金額の情報を加えて、はじめて自分の手取り年収がわかる仕組みだ。

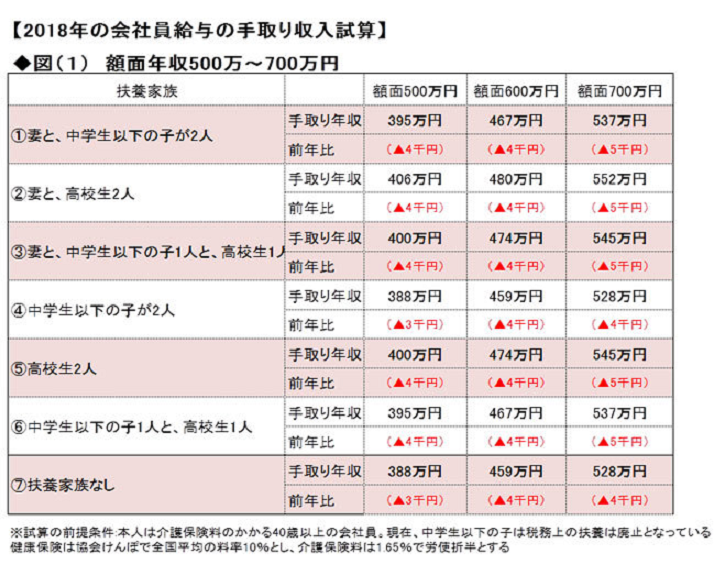

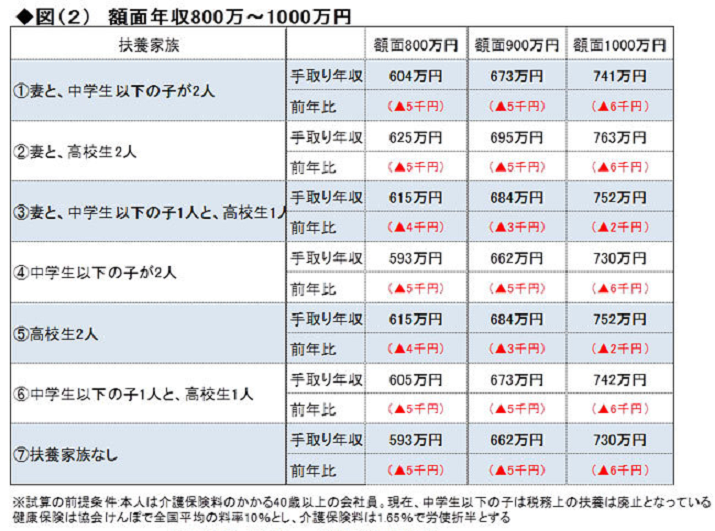

今年の収入の源泉徴収票が発行されるのは、来年1月。自分で計算するなら1年も待たなくてはいけない。私が試算した2018年の手取り年収を、次のページで見てみよう。

扶養家族の有無・人数によって、所得税・住民税の額は異なるので、属性別に計算している(社会保険料は額面年収に対してかかるものなので、扶養家族の有無は影響しない)。

厚生年金保険料は

14年間アップし続けていた!

今年、すべての会社員に共通する制度改正は、厚生年金保険料の料率アップのみ。2016年9月からの料率が18.182%だったのが、2017年9月以降18.3%になった(保険料は労使折半のため、本人負担はこの半分)。

表中の「前年比」にあるのは、昨年の手取りとの比較だ。年収1000万円までのすべての年収において、1万円を超える減少はなく、今年は「小幅な減少」に留まったといえる。

ちなみに厚生年金保険料は、年金制度改正により2004年から毎年0.354%引き上げられてきた(2017年だけは0.118%)。

【厚生年金保険料率の推移(下記の料率を労使折半)】

2003年:13.580%

2004年10月〜:13.934%

(その後2016年まで毎年9月に0.354%引き上げ)

2017年9月〜:18.30%になり、引き上げはストップし、料率は固定される

14年間で4.72%の料率アップ。本人負担はその半分の2.36%なので、年収が600万円の人なら約14万円の負担増になっている計算だ。14年の間に年収がアップしていると、金額面での保険料負担はもっと増えていることになる。

少しずつの保険料アップでも、14年間連続で引き上げられると、ボディブローのように家計にダメージを与える。

健康保険料と介護保険料については、加入する健康保険や勤務先の所在地によって異なる。たとえば、前ページの試算は「協会けんぽ」加入のケースで、健康保険料は全国平均の料率(10%を労使折半)を用いている。

現在、「協会けんぽ」の健康保険料は都道府県単位の保険料率になったため、都道府県によっては保険料が上がっているところと、下がっているところがある(ほとんどが上がっているのが実状)。

介護保険料は全国一律で、2016年度は1.58%だったのが2017年度は1.65%にアップしている(同様に労使折半なので本人負担は半分)。

一方、大企業などが独自に運営する健康保険組合は、各自で保険料率を設定しているため、一概に「保険料アップ」とは言い切れないが、医療費の高騰、高齢者の医療費負担などを考えると、保険料を引き下げることができる健保が多くあるとは思えない。

また、介護保険料の計算に「総報酬制」が導入されたため、大企業勤務の会社員や公務員は介護保険料が上がる可能性が大きい。社内の通知を読み飛ばさないように心がけたい。

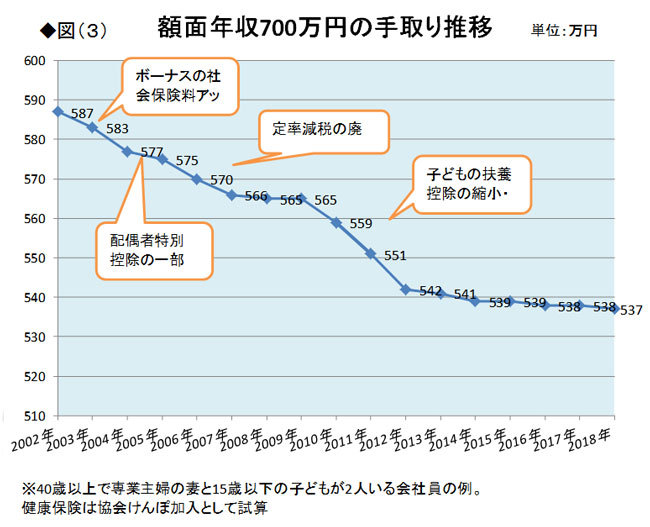

手取りは過去16年間で

50万円も減っている!

今年は手取りを大きく減少させる大きな制度改正はなかったが、長期で見ると、これまで手取りは減り続けていることを知っておきたい。

図(3)は、額面年収700万円の2002年からの手取り年収を表すグラフだ。

この数年間は、かろうじて「微減」に留まっているが、16年間でなんと50万円も「使えるお金」が減っているのである。

国の財政状況と少子高齢化を考えると、今後も増税や社会保険料の負担増は避けられないだろう。

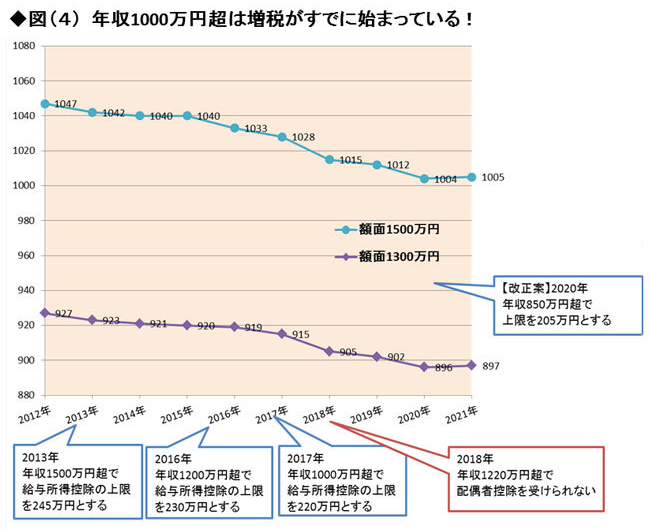

年収1000万円超の人の増税は

すでに始まっている!

最後に額面年収1500万円と1300万円といった高収入の人の手取り推移も見ておきたい。下のグラフを見るとわかる通り、手取りは右肩下がりに減っている。

先の額面年収700万円の手取り減少は2003年くらいから微減に留まっているのに、高年収のケースでは毎年数万円単位で下がり続けている。

これは「給与所得控除」という給与の非課税枠の縮小(頭打ち)によるもの。つまり、年収1000万円超の人は2013年から増税が始まっているのである。

年収1220万円超の人は、今年から配偶者控除を受けることができなくなるため、専業主婦またはパートで働く妻がいる人は増税となる。

そして、先月発表された「2018年税制改正大綱」では、年収850万円超で給与所得控除を頭打ちにするという改正案が盛り込まれた(可決されると実施は2020年)。

政府によると年収850万円超の人は会社員と公務員の4%とのことなので、対象となるのは一握りの人ではあるが、遠くない将来、再び、「給与所得控除の縮小」の改正が実施されると、次は中間層の年収の人も増税になることが予想される。

高年収の人の増税を他人事と思わず、制度改正に関心を持とう。そして、今年こそ早見表を活用して自身の手取り額を知り、今年の貯蓄と支出計画を立てることを実行に移したい。

(株式会社生活設計塾クルー ファイナンシャルプランナー 深田晶恵)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。