http://www.asyura2.com/17/hasan123/msg/751.html

| Tweet |

「老後の貯蓄3000万円ないと破綻」のまやかし…投資に走って資産を失う人の共通点

http://biz-journal.jp/2017/09/post_20705.html

2017.09.24 文=荻原博子/経済ジャーナリスト Business Journal

「老後資金は、いくら必要?」という話の際に、驚くような金額を言われた覚えはありませんか?

保険会社の無料相談などを受けると、見せられるのが生命保険文化センターの「生活保障に関する調査」というアンケートです。同調査の平成28年度の数字を見ると、老後の「最低日常生活費」は月平均22万円、「ゆとりある老後生活費」が月平均34.9万円となっています。60歳から85歳までの25年間で見ると、以下のような金額が必要ということになります。

「最低日常生活費」……22万円×25年×12カ月=6600万円

「ゆとりある老後生活費」……34.9万円×25年×12カ月=1億470万円

多くの人は、「最低日常生活」では困るし、「ゆとりある老後生活」といってもぜいたくは望まない、という感じでしょう。そのため、間をとって「月30万円」で計算すると、必要なのは以下の金額です。

30万円×25年×12カ月=9000万円

しかも、これは生活費だけで、介護や病気への備えは入っていません。それらを加えると、「やはり1億円は必要」と言われます。

一方、老後の収入については公的年金があります。厚生労働省が発表している平成29年度の老齢厚生年金のモデルケースは月22万1277円。25年間でもらえる年金は6638万3100円(目減りの可能性あり)となります。老後に1億円必要だとすると、残りの約3500万円は自助努力で用意しなくてはならないということになります。

もうひとつ、よく用いられる老後資金の計算方法があります。総務省の家計調査を使うもので、こちらのほうが説得力があるかもしれません。

この場合は不足分が月5万4711円のため、以下のような計算になります。

5万4711円×25年×12カ月=1641万3300円

老後25年間で1600万円以上の生活費が不足することになります。さらに、介護や病気になったときの費用を含めると、やはり「3000万〜3500万円は自前で用意することが必要」と言われます。

■「老後資金が不足する」は本当?

会社員の退職金は、中小企業で1000万円、大企業で2000万円ほどといわれています。「不足分の3000万〜3500万円が必要」ということは、退職金のほかに1500万〜2500万円を老後までに用意しなくてはならないということです。

「住宅ローンと子どもの教育資金を払ったら、いくらも残らない」という人にとって、これは絶望的な数字です。そして、その絶望を見透かすように、金融機関から「豊かな老後を迎えるためには、今のうちにしっかりお金を運用して増やしておかなくては」などと言われ、「そうかな」と思ってしまいます。

しかし、これはカモがネギ背負って鍋に飛び込むようなもの。そのままでは、金融機関の言うがままに投資に追い込まれていきます。なぜ、金融機関のカモになってしまうのか。それは、前述した2つの計算方法で出てきた数字は、実は「あなたにとってリアルに必要な老後資金」ではないからです。

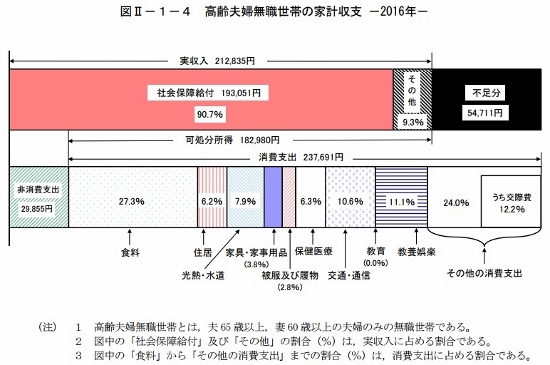

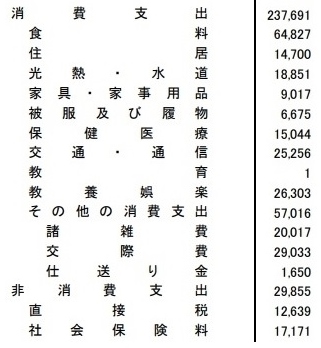

生命保険文化センターの「生活保障に関する調査」はアンケートであり、多くの人がこのように「予想」しているということです。また、総務省の家計調査は平均値です。そのため、あなたの生活とはズレているところが多々あるはずです。総務省の家計調査の「高齢夫婦無職世帯の家計収支 2016年月平均額(円)」では、費用の内訳が以下のようになっています。

総務省「家計調査報告(家計収支編)平成28年(2016年)」より

たとえば、食費が高齢者2人で月約6万5000円になっています。今、4人家族でも月の食費は4万円程度という家庭が多いなか、かなり多い気がします。また、住宅費については、住宅ローンの支払いが終わっていれば、マンションの場合は管理費や修繕積立金などがかかるかもしれませんが、一戸建ての場合はほとんどお金がかかりません。もちろん、固定資産税はありますが、地方では微々たる金額でしょう。そのため、実際には月約1万5000円を下回るという人も多いのではないでしょうか。

交通費・通信費についても、毎日通勤するわけでもない上、携帯電話を格安スマホにしていれば、月約2万5000円もかからないという人が多いでしょう。

しかし、金融機関の窓口で老後の資金について相談すると、このような詳細は見せられずに、いきなり前述の図を見せられて「月5万4711円不足します」と言われてしまいます。実際には家計の事情はそれぞれ違うわけですから、まずは自分の場合は老後にどのくらいのお金がかかるのか、現在の家計を基に計算してみるべきです。

■金融機関のカモになってしまう人の特徴とは?

老後に必要な資金を知るためには、自分の今の生活をベースに考える必要があります。そして、計算して出てきた数字がかなり多い場合は、それをどうやって削っていくのかを考えましょう。

ベストは、老後の生活水準を年金支給額まで下げることです。どうすれば支給される年金の範囲内で暮らしていけるのかを考えましょう。特に「定年退職が近いのに貯金があまりない」という人は、「月○○万円足りない」と思うと、老後の生命線になる虎の子の退職金で「一勝負」という気持ちになりかねません。その結果、金融機関が勧める投資に走ってしまうことになるのです。

もちろん、投資で大きく儲けることができればいいのですが、損をしている人のほうが多いのが実情です。そして、老後資金はいったん目減りさせてしまうと、働いて稼ぐといっても年齢的に限界があるため、なかなか元に戻すことができません。

そのため、たとえば年金支給額が月22万円であれば、その範囲内で暮らせる生活を考える。食費を抑えるために家庭菜園を始めるのもいいでしょう。車を軽自動車に買い換えるというのも効果的です。万が一の際にも遺族年金があるので、生命保険を解約するという選択もあるでしょう。また、家電製品も型落ちなら安く買うことができます。こうしたことの積み重ねによって「なんとか暮らしていけそうだ」と思うことができれば、老後の資金に対する恐怖は小さくなります。

ただ、この先、年金の支給額が減っていくことが予想されるので、不安視している人もいるでしょう。でも、大丈夫。なぜなら、年齢を重ねるにしたがって行動範囲が狭まり胃袋も小さくなるので、家計の出費も徐々に少なくなっていくからです。

しかしながら、生活を年金の範囲内で収めたとしても、老後は介護費も医療費もかさみそうなので、「やっぱり、それだけでは心配だ」という人も多いと思います。では、そうしたお金は、どれくらい用意しておけばいいのか。次回は「老後に必要となる、イザというときのお金」について、その内訳も含めてお伝えします。

(文=荻原博子/経済ジャーナリスト)

|

|

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。