http://www.asyura2.com/17/hasan123/msg/743.html

| Tweet |

メモリ売った東芝はあと何年生き残れるか 「一時しのぎ」の売却に未来はない

http://president.jp/articles/-/23122

2017.9.22 ビジネスリサーチ・ジャパン代表 鎌田 正文 PRESIDENT Online

不正会計をきっかけに経営難に陥った東芝は、これまで事業の切り売りで乗り切ってきた。最後に残された2兆円規模とされる半導体子会社「東芝メモリ」の売却がようやく決着したが、先行きが危うい事実に変わりはない。東芝にはあとどれだけの体力が残されているのか。『図解!業界地図2018年版』(プレジデント社)の著者が緊急分析する。

「残った東芝」の経営体力を分析する

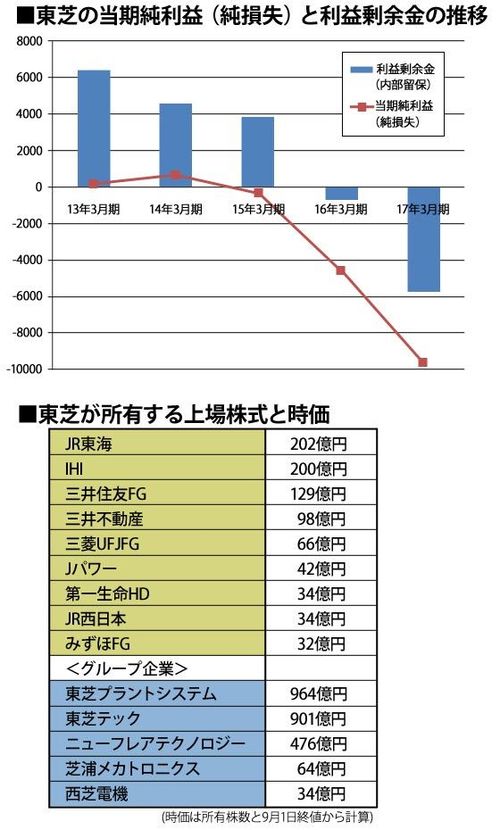

「赤字なのに黒字を装っていた」という不正会計をきっかけに経営難に陥った東芝。2016年3月期は4600億円、17年3月期は9656億円と、巨額の最終赤字を計上した。

その結果、過去からの利益の蓄積を示す利益剰余金、いわゆる内部留保が赤字に転落するという事態を招いた。内部留保は、年々積み上がるのが一般的。財務省によれば国内の金融・保険業を除いた16年度の内部留保合計額は406兆円と過去最高を更新。東芝はその流れに乗れなかったわけだ。

貸借対照表の「資産=負債+純資産」というバランス状態も崩れ、東芝はすべての資産を売却しても借金(負債)を返済できないという「債務超過」に事実上陥っている。

17年3月末現在の利益剰余金の赤字額は5803億円(17年6月末は5300億円)、債務超過額は5529億円(同5042億円)である。

企業としての存続はもちろんだが、強豪チームとして社会人野球やラグビーの中核を担っているだけに、離脱となればその影響も大きい。東芝の残された経営体力にスポットを当ててみよう。

まずは、株式である。東芝はこれまでグループ企業で医療機器を手がけるトプコンの株式をおよそ450億円で売却したほか、同じくグループ企業だった東芝機械、それにトヨタ自動車やキヤノンなどの株式を売却。現在所有していると推定できる主な株式は、表にある通りだ。

17年3月末の所有株数と9月1日の終値で計算した時価は、JR東海202億円、IHI200億円、三井住友フィナンシャルグループ(FG)129億円などである。

ただし、時価計算で900億円台の東芝プラントシステムや東芝テックなど、グループ企業を含めた上場株式は17年4月、95社の金融機関に対して5000億円に迫る借入金への一部担保として差し入れる契約を締結している。そのため東芝メモリの売却による入金が実現しないことには、株式の所有が金融機関に移ることもあり得る。

まだある「米国産LNG」は再建リスクか

そもそも、親会社である東芝が所有している関係会社株式は、かつての1兆1000億円台から4000億円台に激減。医療機器や家電事業の子会社を売却してきたためだ。17年3月末の子会社は446社、関連会社は119社。ピークだった14年3月末の子会社598社からは152社減少したことになる。関連会社はやおよそ半減だ。

東芝にはあとどれだけの経営体力が残されているのか。

東芝の経営危機の最大要因になった原発プラントメーカー、米ウェスチングハウスは破綻処理。スマートメーター世界大手のランディス・ギア(スイス)も7月に、所有株を約1600億円で売却。リストラをふくめグループ企業の減少は、これからも続きそうだ。

不動産はどうだろうか。17年3月期の土地資産は739億円(連結ベース)。2005年3月末時点の1694億円からは、950億円を超える減額である。

株式と同様に不動産も売却を進めてきたからであり、銀座ビルは約1600億円、本社が入居している浜松町ビルディング(東京・港区)を管理している不動産子会社は、1200億円弱で事実上手放している。

浜松町ビルディングのオーナーになった野村不動産ホールディングス(HD)は現在、土地だけで1298億円、建物を含めれば1459億円と資産計上。17年8月には再開発計画を発表し、高さ235mの複合ビル2棟に建て替えるとしている。結局、東芝には、めぼしい不動産は残されていないようだ。

そこで再建の切り札としたのが、東芝メモリの売却だ。NAND型フラッシュメモリで韓国サムスン電子に次ぐ2位。東芝にとって命綱ともいうべき存在だ。

一方、東芝は7月1日、残された主要4事業を分社化し、「東芝エネルギーシステムズ」「東芝インフラシステムズ」「東芝デバイス&ストレージ」「東芝デジタルソリューション」としてスタートさせ、これら4社を中心にグループのガバナンス強化と経営再建を進めることになった。

事業売却を進めてきたことで、主要事業は火力発電システム、エレベーター・エスカレータといった社会インフラ、POSシステム、ITソリューションサービス、メモリを除く半導体などに絞られる。原子力発電事業は国内限定で、廃炉作業などを手がける。

ただし、事業としての成長性や東芝の優位性など、経営再建の決め手に欠けるのも事実。18年3月期は2300億円の最終黒字転換を予想するが、その利益の大半は、皮肉なことだが売却を予定しているメモリ事業が生み出すとしている。

新たな火種になりかねない「米国産LNG(液化天然ガス)」という問題も抱えている。東芝は2019年以降20年間、実質的に年間220万トンの米国産LNGの販売義務を負う。約8割についてはメドが立ったとしているが、思惑通りに販売が進まなかったり、販売価格がコストを下回ったりすれば、新たな損失が発生することになる。

東芝の手元現金、それに金融機関との融資契約枠を合計しても1兆円程度だろう。したがって、2期連続の債務超過を解消して上場を維持するためには、売却代金を1日でも早く手にするしかなかったというわけだが、東芝の最大にして唯一の使命は、企業としての存続・継続であり、上場の維持ではない。

貸出金の回収を急ぎたい金融機関の反対や、サムスン電子という強力なライバルもいるが、売却方針を転換してメモリ事業を継続するという選択もあったはずだ。日本航空がそうだったように、再生すれば再上場は可能である。

そもそも、売却するということは経営権を手離すということ。売却後の経営にこだわって迷走した経営陣の責任は重い。

『図解!業界地図2018年版』ビジネスリサーチ・ジャパン著 プレジデント社

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。