http://www.asyura2.com/17/hasan123/msg/689.html

| Tweet |

中国、世界自動車市場の主役へ…日本メーカーは三流化&エンジン技術無価値化の可能性

http://biz-journal.jp/2017/09/post_20641.html

2017.09.20 文=井上隆一郎/桜美林大学教授 Business Journal

■転機となる予感

自動車産業は、100年単位の大きな転機にあるといったら大げさに聞こえるかもしれないが、今後何十年かを経て、過去を振り返ったとき、2017年が転機だったといわれるのではないか。筆者はそのように考えている。

転機をもたらす要因は多様かもしれない。グローバル化の進展、エレクトロニクス技術、情報通信技術、ネットワーク技術の発展による、世界規模での需要の変化、競争の激化などさまざまな視点でこれを論じることは可能である。

自動車という製品の問題に注目して展望してみたい。展望のキーワードは、電気自動車(EV)、自動運転、シェアリング・エコノミーの3つである。この3つが、100年にわたって継続していた自動車という商品のドミナント・デザイン、すなわち「自動車という商品とはこういうものであると、誰もが無意識に想定している姿」を大きく転換させる可能性が強まっている。今回は電気による駆動に絞って論じてみたい。

■EV化への制約

我が国の自動車市場において、EVの販売は決して好調とはいえない。すでに発売から10年以上を経過しているが、売れ行きは芳しくない。

さらに深夜電力を使用することなどで燃料代(電気代)が大変低いことなど、EVには多くの利点がある。しかし同時にさまざまな特有のコストの存在がそれを上回り、所有者にとって総合的な価値が、内燃機関に及ばないことがEV不振の理由である。

第1に、航続距離の短さである。アメリカのテスラ社の高級車は、内燃機関と同等の500キロメートルの航続距離を誇るが、これは例外で、一般的なEVではせいぜい200キロ程度で、内燃機関の車の半分しかない。もちろん、電池を大型化すれば航続距離も延びるが、占有する容積、過大な重量、そして何よりもそのコストが過大になるので現実的ではない。

第2に、充電時間の長さである。石油燃料を満タンにする場合の給油時間は、ものの2、3分程度であろう。それに対して。車載電池の充電には、普通充電では6時間から8時間を要し、急速充電でも30分程度を要する。内燃機関の感覚で長距離走行することは困難であるということである。

第3に、ガソリンスタンドは各所にあるが、充電ステーションはその数が限られている。

これらのデメリットは、慣れの問題、また今後の電池技術、充電技術の進歩、インフラ整備のなかで解消していく性格のものともいえるが、しかし、長年内燃機関に親しんできたユーザー側の心理的な抵抗は極めて大きく、EV化がなかなか進捗しない現実がある。

■潮目の変化は欧州から

しかし、この状況を大きく変えるのではないかという動きが、7月に欧州から生じた。まずフランス政府が7月初め、2040年をメドに地球温暖化の原因物質である二酸化炭素の排出を抑制するため、ガソリン車とディーゼル車の販売を禁止する、と発表した。さらに7月末にはイギリス政府が、フランスの発表に追随するかたちでまったく同様な発表を行った。

その結果、年間500万台から600万台の販売台数、EU市場の3分の1以上を占める仏英両国で2040年には内燃機関の自動車の新車は販売されないことになる。この決定に、他のEU諸国も追随する可能性は大きい。そうなれば、あるいはそうなると予想すれば、EU最大の市場で最大の自動車生産国であるドイツも同様な方向に舵を切るのではないか、と思われる。

8月ドイツのメルケル首相は、この仏英の内燃機関排除の考え方に「基本的に理解できる」と発表した。具体的な政策についての言及は避けたが、ドイツとしても同様な方向を模索するということである。具体的な政策が出てくるのは本年9月の総選挙以降だと思われるが、このドイツの動向の見極めがカギを握っている。

実は、世界最大の自動車市場で、かつ世界最大の自動車生産国である中国では、10年以上前から政府が電気自動車への転換の旗を掲げている。都市における大気汚染問題、自国自動車産業の競争力強化から、強力にこれを推進しようとしていることは事実である。16年には、補助金増額の効果、都市部のナンバー発行規制の免除などが奏功して、EV(PHEV含む)の販売台数は、世界最大の約65万台を記録したことも注目しておくべきだろう。

また、あまり注目されてこなかったが、17年6月初め、インド政府も30年には国内販売はEVに限るという政策を発表している。フランスのユロ環境大臣も前述の政策発表の際にインド政府の政策に言及している。

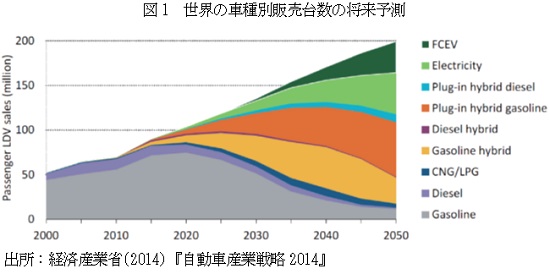

このように、17年は欧州先進国で明確な脱化石燃料、脱内燃機関への方向が出されたことにより、もともと新興国の二大大国であるインド、中国のEV計画にさらに勢いがつくものと予想できる。また、仏英の流れは、EU諸国はもちろん、日本も含む先進国へと波及するものと考える。従来考えられていた車種構成(図1参照)よりもEVの比率が大きく高まるだろう。

内燃機関やハイブリッド車を単純に放棄することは考えられないが、世界の主要自動車メーカーはこれまで以上にEVに重点を置く方向へと、舵を大きく切ろうとしているとみて間違いないだろう。

■従来の強みが弱みとなる恐れ

トヨタ自動車を筆頭に日本メーカーは、エンジン技術、ハイブリッド技術で世界のトップ水準にある。従来の自動車市場ではこれが最大の強みであり、世界最大の自動車供給企業群を有することになった要因の一つである。しかし、市場がEVにシフトすると、この強みが弱みに転換する可能性がある。

第1に、組織の慣性である。高いエンジンやハイブリッド技術を持つ開発集団が、異質なEVの技術に簡単には転換できないし、EVの弱点を熟知している販売組織も頭の切り替えが容易ではないだろう。

第2に、部品メーカー群の存在である。動力が電気に転換すると、エンジン、トランスミッションの重要基幹部品のほとんどが入れ替わることになり、供給者転換せざるを得ない。非連続な技術転換がサプライヤー体制を非連続的に変化させることになる。仮に部品メーカーが転換を果たしても、内燃機関で優秀なメーカーがEVで優秀なメーカーとなるとは必ずしもいえない。これまでの強みの源泉であった、系列や長期取引してきた部品メーカー群が、逆に弱みとなる恐れがある。

その結果、これまで競争相手と考えていなかった企業や国が強力な競争相手となる可能性がある。テスラのような新興企業が、斬新な商品のアイデアと技術をもって、さらに登場する可能性があるだろう。それらの企業に従来メーカーは、それを上回る斬新なアイデアと技術で対抗できない事態が想像できる。さらに、新興国の中国やインドは国策として電気自動車に力を入れてきている。従来技術の自動車ではまったく競争相手とみていなかったが、これらの国から優れた競争力のあるEVが世界に供給される日が来るかもしれない。

1970年代後半、それまで三流の自動車生産国にすぎなかった日本が、厳しい排ガス規制に果敢に挑戦して、その後世界最大かつ最高の自動車供給企業群を輩出する国になった。当時、欧米のメーカーは日本企業の後塵を拝する状態に陥った。今回の自動車という商品の歴史的転換のなかで日本企業が、中国、インドあるいは欧米の後塵を拝することのないようにすべきである。

日本企業は、これまでも電池技術、モーター技術を磨いてきたことは確かだが、それ以上に経営資源をこの分野に注力する必要性が高まっている。

(文=井上隆一郎/桜美林大学教授)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。