http://www.asyura2.com/17/hasan123/msg/597.html

| Tweet |

「巨象」中東航空3社の「過酷な運命」…欧米大手、容赦ない全面戦争勃発か

http://biz-journal.jp/2017/09/post_20557.html

2017.09.13 文=牛場春夫/航空経営研究所副所長 Business Journal

■コネクターの中東メジャー3社

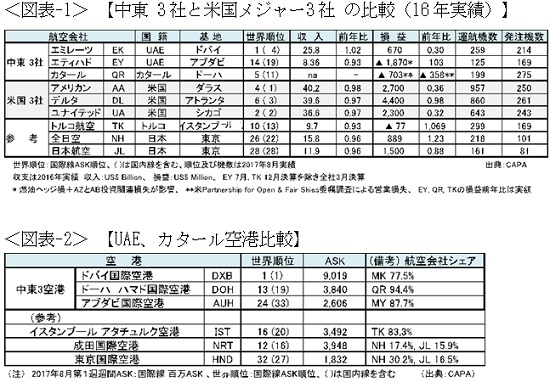

中東メジャー航空会社3社とは、販売高の大きい順にエミレーツ、カタール、エティハドを指し、エミレーツとエティハドがアラブ首長国連邦(UAE)、カタールがその名の通りカタールのそれぞれ国営ナショナル・フラッグキャリアである。UAEとカタールの両国がペルシャ湾に面していることから「ガルフキャリア」とか、両国の基地をハブとして長距離国際線トランジット貨客を輸送する航空会社であることから、「コネクター」「トランジットキャリア」とも呼ばれる。運航開始は比較的遅く、エミレーツが1985年、カタールが93年、エティハドに至っては2003年と歴史も浅い。なおこれら3社以外にも、この地域の東側、イスタンブールを基地とするトルコ航空(国際線世界ランキング第10位)が存在する。

UAEもカタールも他の中東産油国と同様、いずれは天然資源が枯渇する宿命を背負う。枯渇後を見据えて国の改革を行い、海外に投資して産業構造の多角化を進めている。そのなかで中東の小国であるUAEとカタールは、貨客の中継地点として生きていくことを考えた。自国を中継地点として、西(欧州・米州)=東(東南アジア・東アジア)=オセアニア=アフリカを最短時間で結ぶコネクターになるという発想だ。そのためにベースとなる港湾や空港などのインフラを重点的に整備するとともに、輸送の担い手となる航空会社を設立した。

このような国家戦略とそれを実行させる潤沢なオイルマネーをバックに、中東3社は破竹の勢いで急成長した。11年から16年の5年間で、3社合計で2倍(195%)に供給(ASK)【註1】を拡大させた。特に中東3社の中で会社規模ダントツのエミレーツは、ワイドボディーだけ259機(うちスーパージャンボA380型機96機)を運航して路線網を拡大、輸送力で世界一の航空会社に躍進した。同社の基地であるドバイ国際空港は、国際線旅客数でこれまた世界一の空港に成長した。カタールとエティハドも負けていない。それぞれ世界第5位と第14位で、国際線だけに限れば中東3社は米国メジャー3社と遜色ない。今ではこれら3社は、スーパーコネクター・キャリア(SCC)とさえ呼ばれている。

【註1】ASK:Available Seat Kilometer

有効座席キロの略、航空会社の生産量を表す指標のひとつで航空機1座席を1キロ運ぶ単位を表す

3社は、新造機を次々に購入して単に供給を拡大しただけではない。世界標準を大きく上回る良質の機内サービスを提供、「航空業界のオスカー賞」とも呼ばれる英スカイトラックス社の「世界航空会社賞」の上位にいつも名を連ねる常連だ。17年では、カタールが第1位、エミレーツが第4位、エティハドが第8位と、いずれもトップ10以内に選ばれた。ちなみに第2位にはシンガポール航空、第3位には全日空が顔を出す。

■中東3社の成長が鈍化し始めた

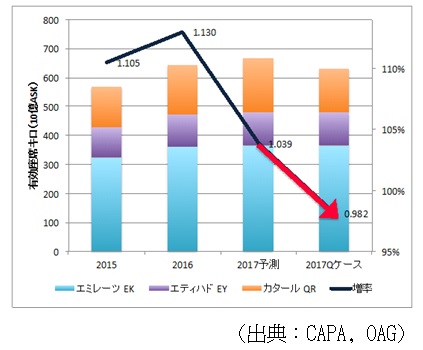

ところが、中東3社をめぐる環境が最近変化している。3社の拡大テンポが、今までの毎年2桁成長から一変、今年に入って半分以下(+4%)に低下してしまった。そして6月にはアラブ4カ国が突然カタールと断交したため、さらに低下するかもしれない。域内紛争が長引けば、17年は初めて前年割れ(▲2%)になる可能性だってある。カタール航空では、18路線に運休ないし大きな影響が発生した。

下図「2017Qケース」は、カタール断交が9月以降も継続した場合の想定。折れ線グラフの赤色部分が示すとおり、断交が長引けば前年比 ▲2%になると予測されている。

供給拡大テンポの鈍化と共に至近の収支も悪化。前掲<図表-1>に示した通り、エミレーツは70%減益、エティハドは燃油ヘッジ損や投資損などの減損会計で大幅欠損を計上した。決算を開示していないカタールでも、2期連続で営業欠損に陥ったといわれる。もともと3社の収支は、隠れた政府の補助金や関連企業などからの利益の補填が存在し、著しく透明性に欠ける。しかし経営アナリストなど外部機関の分析を見れば、減益ないし欠損の拡大は明らかだ。

では、なぜ中東3社の成長に急ブレーキがかかったのか。複雑な域内紛争の話を別にすれば、その理由は原油価格にあるといえるだろう。原油価格の下落【註2】により石油業界の景気が低迷、オイル関連のビジネス旅客が減少、その需要を多く摘み取っていた中東3社の収入が真っ先に減少した。航空会社では、旅客の20%のハイイールドのビジネス旅客が、利益の80%を生み出すといわれているくらいだから、この旅客の減少は航空会社の経営に甚大な影響を与えることなる。

【註2】WTI原油価格は、至近のピークである13年平均97.93ドル/バレルから15年に 49.75同に値を下げ、17年上半期に至るも50.07同とほとんど反転していない。

トランプ米大統領が試みた中東諸国を標的としたトラベルバン(入国禁止令)やラップトップバン(機内PC持込禁止)も、少なからず中東3社にマイナスの影響を与えた。そして3社の積極的な供給拡大も、最近では座席搭乗率と旅客イールドの低下を引き起こし始めた。つまり、中東3社のトップライン(収入の部)に先行きの不安と懸念が生まれているのだ。しかも原油価格の低下は、産油国の国庫収入減に直結する。今後は航空を含む国家的事業に対する国の手厚い支援にも影響が及びかねない状況だ。

経営に陰りが見え始めた3社は、供給拡大を抑制するとともにいち早く機材導入計画を縮小し始めた。エミレーツは、スーパージャンボA380型機(2クラス約600席)12機の導入を延期した。カタールはA350-900型機4機の発注を取り消した(エティハドはA350型機のローチングキャリア)。

取消の表向き理由はエアバスの納入遅延にあるのだが、それはどうやら口実で、真の理由は需要減少にあるようだ。ボーイングも安閑としていられない。何しろ次期長距離ワイドボディーB777X型機の受注の大半(268機)は中東3社からの発注なのだ。

特にエティハドが困っている。エティハドは、欧米のメジャーに対抗するために欧州を中心に弱小航空会社7社の少数株を買収、資本提携を通じたユニークな独自のアライアンスを編成した。提携先の7社がフィーダーとなって、ハブ空港のアブダビに貨客を送り込むという計画だ。ところが11年に29.2%出資したエアベルリンと、14年に49.9%出資したアリタリアの2社の経営がつまずいた。アリタリアは5月に、エアベルリンは8月に、それぞれ破産申請してしまったのだ。アリタリアへの18億ドル投資は回収不能となる可能性が濃い。

エティハドはまた、投資提携戦略の見直しを余儀なくされている。この戦略を立案主導してきた 雇われCEO(最高経営責任者)とCFO(最高財務責任者)が、揃って退任することとなった(事実上の更迭)。7月にはスイスのリージョナル航空会社エティハド・リージョナル(旧Darwin Airline)の保有株33.3%のすべてを、スロベニアのアドリア航空の所有者である4K Investに売却した。

■ME3対US3の戦いが激しくなっている

難問山積の中東3社にはもうひとつ問題がある。欧州と米国の大手レガシー航空会社からの批判だ。政府の手厚い支援を受けている中東3社との間では、公平な競争が保たれないというのだ。欧州では、EUが域内の航空会社間の不公平な競争を規制することを検討し始めた。米国では、メジャー3社の アメリカン、デルタ、ユナイテッドと航空関連の労働組合が、Partnership for Open and Fair Skies連合を結成し、政府にUAEとカタールとのオープンスカイ協定の見直しを要請した。現在中東3社は、オープンスカイ協定に基づき、米国のいかなる地点へも輸送量や運賃設定の制限なしに自由に乗り入れできているのだ。

同連合は、過去10年間に中東3社が政府から420億ドル相当の支援を受けたと非難している。この支援は、補助金支給・無利子優遇融資・法人税減免・安い空港使用料と航空燃料・組合編成禁止など多岐にわたり、これが中東3社の急成長とどこよりも安い運賃の設定を可能にしているというのだ。そして、それは航空会社間の公平な競争を条件とするオープンスカイ協定に違反すると訴えた。

中東3社も黙っていない、政府の支援を受けているのは、米航空会社のほうだと反論。米メジャー3社が、負債軽減と労働協約改定を一方的に実施して経営破綻を回避できたのは、破産法11条による政府支援が存在したからだと主張。エミレーツなどは、米国路線の運営とボーイング製旅客機の大量購入で、15年の1年間だけで米経済に210億ドルも立派に貢献したではないかと言っている。

この戦いは「ME3対US3の戦い」とも呼ばれ、状況は悪化しつつある。アメリカン航空は6月に、エティハドとカタール航空に対して共同運航便協定の破棄を通告した(アメリカン航空とカタール航空は、共にワンワールド・アライアンスに加盟)。懐柔を試みたわけでもないだろうが、カタール航空は突如アメリカン航空株10%を買収すると言い出したが、アメリカン航空から不興を買って7月に至り、この計画を中止した。

同じく7月、カタール航空のCEO(王族)がダブリンで「我々の客室乗務員の平均年齢は25歳、知っての通り米国航空会社の旅客は、いつも“おばあちゃん”達にサービスされている」と失言、米航空業界から高齢者差別と性差別の許しがたい発言であると大きな批判を浴び、陳謝せざるを得ない事態に追い込まれた。

とはいえ、米国の中東3社に対する不公平競争の主張は、必ずしも米国の総意とはなっていない。アラスカ航空、ジェットブルーやハワイアンは、中東航空会社との間で共同運航や乗継旅客サービス協定を締結、貨物航空会社のフェデックスやアトラスは、オープンスカイ協定の下でドバイなどの中東地点をハブとした以遠権(第5の自由)と第三国間輸送権(第7の自由)を利用した貨物輸送を行う。

また米国旅行協会(USTA)は、中東3社は16年に170万人近くの訪米インバウンド旅客と彼らの78億ドルの国内消費に貢献し、8万人もの国内就労機会を創出していると弁護している。彼らは中東3社から恩恵を受けるシンパなのだ。

今年8月7日、彼らとその他の米ツーリズム関連企業合計23社は、連名で連邦議会に公開書簡を送りPartnership for Open and Fair Skies連合の活動に対する懸念を表明、米国はオープンスカイを維持するべきだと陳情した。おもしろいことに、中東3社から400機以上の大量の発注残を抱えるボーイングがだんまりを決め込んでいる。ボーイングは米3社からも353機の受注残を抱えるので、どちらにも加勢できない“あちら立てればこちら立たず”の苦しい立場だ。また欧州でもエアバスなど中東3社から大きな恩恵を受けている企業が少なからず存在する。

■今後の見通し、トランジットがなくなる?

以上述べた通り、中東3社の経営が苦しくなりつつある。加えて、欧米のレガシー航空会社から公平な競争を強く求められている。その上、トルコ航空からも競争を挑まれている。トルコ航空の基地があるイスタンブールが、ガルフ湾岸地点に次ぐこの近辺の第2の中継空港となりつつある。あるいは中国が進める「一帯一路」との関係で、中国西部最大都市ウルムチ(新疆ウイグル自治区)だって、第3の中継空港となってもおかしくない。ウルムチは中国第4位の海南航空の焦点空港だ。中東3社を取り巻く競争環境が徐々に厳しくなりつつある。

まったく別の視点だが、航空機の著しい性能向上は重要な点だ。20年ごろに就航する航続距離1万7,000キロ近くのB777Xの登場は、中継空港そのものの存在を脅かす。地球一周は4万75キロなので、地球の裏側(例えば東京の裏側サンパウロ)へノンストップで飛行するためには航続距離2万キロの航空機が必要になる。B777Xの性能があと20%ほど向上すれば、理論的には世界のすべての都市を直航便でつなげることができるようになる。中継地点争いはもはや意味をなさなくなるかもしれない。

すでに飛行時間17時間を超す米西海岸とシンガポールを結ぶ超長距離便が飛ぶ。シンガポール航空は、最新鋭のA350-900型機を導入して現在運休中のニューヨークとシンガポールを結ぶ直航路線(1万5,345キロ、18時間50分)を18年に再開する。米東岸と東南アジアを結ぶノンストップ路線が増えれば、東京やソウルを含む北東アジアの中継空港とそこを拠点とする航空会社は、北米と東南アジアを行き来する多くの乗継旅客(トランジット旅客)を失うことになりかねない。同様のことがガルフ湾岸中継空港でも発生する可能性が強い。

事実カンタス航空は、18年3月からB787-9型機で豪州パースとロンドン線に直航便(1万4,498キロ、17時間)を就航させる。現在ドバイ経由で運航しているカンタス航空とエミレーツのシドニーとロンドン共同運航便も、直航便に置き換わる可能性が出てくる(8月25日、カンタスはシドニーとロンドンおよびニューヨークの超長距離直航便2路線を22年までに実現する計画を発表した)。まるで1986年から始まった、欧州直航便開設に伴う寄港地アンカレッジ空港衰退の歴史を彷彿とさせる構図ではないか。

仮に中東3社が上場企業であるとしたら、株式市場のアナリストたちは、きっと「売り」の弱気な株価予想を出すだろう。8月7日付日本経済新聞は記事『EV革命と石油の終わり』で、「EVの台頭や、再生可能エネルギーの急速なコスト低減が、石油の大量消費を前提とする20世紀型の社会・産業構造を変えようとしている」と予測している。中東産油国が恐れる事態が、想像しているよりも早く到来するかもしれない。

(文=牛場春夫/航空経営研究所副所長)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。