http://www.asyura2.com/17/hasan123/msg/201.html

| Tweet |

老後資金が1000万円以下でも幸せに暮らせる理由

http://diamond.jp/articles/-/138202

2017.8.15 畠中雅子:ファイナンシャルプランナー ダイヤモンド・オンライン

老後資金は一体いくら必要なのだろうか。一般的には3000万円程度、時には5000万円〜1億円も必要と言われる。しかし、長引いた景気低迷で老後資金の貯蓄ができなかった層が増えており、「もっと老後を安く上げるマネープランはないのか」という声が大きくなっている。ファイナンシャルプランナーの畠中雅子氏が、老後の資金計画について解説する。

1000万円を貯められている世帯は

実はそれほど多くない

世の中には、老後の生活破綻への恐怖を煽る言説が飛び交っています。

実際に「老後資金」などのキーワードでネット検索をすると、「最低でも夫婦2人で3000万円程度が必要」とか、「少しゆとりのある暮らしをしたいのなら5000万円ほしい」、「病気などにも備えるなら、1億円はあったほうがいい」といった記事が目につきます。

もちろん老後資金は多ければ多いほど、老後の生活は安泰になりますが、実際にはそんなに大きな金額を貯金できている「プレ老後世代」は減っているのが現実です。

金融広報中央委員会の「家計の金融行動に関する世論調査(平成28年)」によれば、世帯主の年齢が50歳代の(金融資産のある)2人以上世帯の金融資産額は、平均値でも1650万円、中央値では1074万円にすぎません。

しかも、これは金融資産のある世帯だけに限った数字で、貯金などのまったくない世帯を含めれば、平均値で1128万円、中央値は500万円にまで低下します。

最低でも3000万円は必要と言われているのに、実際には1000万円程度か、それ以下しか貯められていない世帯が多いわけで、「老後貧乏」「下流老人」などのキーワードに敏感になる人が多いのもうなずけます。

しかし、だからといって一発逆転を狙って、株や不動産投資などに手を出すのは考えもの。

これまで投資をした経験もない人が、退職金などを元手に一気に貯蓄を増やそうとしても、海千山千の業者にカモにされ、かえって資産を減らすのが「おなじみのパターン」です。

では、一体どうしたらいいのでしょうか?

老後の生活に必要な資金

本当は一体いくら?

老後生活を控えた中年世代から、一気に貯金を増やそうとするのは現実的ではありません。いまある貯蓄と定年までの収入、さらには老後の年金収入を基準に、そこに収まるように「自分たちなり」の老後生活プランを立てるしかありません。

そもそも、さまざまな場面で唱えられる「老後の必要金額」は、あくまで平均値からとったもの。

よくあるケースとしては、公益財団法人 生命保険文化センターの調査データ(「生活保障に関する調査」平成28年度)にある「老後の最低レベルの日常生活に必要と思う生活費 平均22万円」とか、「ゆとりある老後に必要と思う生活費 平均34.9万円」といった数値から、ざっくり3000万円程度という老後の必要資金額を計算しているにすぎません。

そこまでお金を使わなければ、もっとリーズナブルに老後を送ることも十分可能なのです。

では、自分たちの身の丈にあった本当の老後の資金額は、どのように求めればいいのでしょう?

自分たちの老後生活で、年間にどれだけの赤字額が出るのかを計算し、その赤字額に老後年数30年をかけ合わせれば、あなたが本当に必要とする老後資金のおおよその金額が算出できます。

この老後期間は、長生きリスクを考慮して平均余命より長めに設定した95歳から、年金支給がスタートする65歳を引いた期間、30年です。また年間の赤字額は、年金による収入額から月々の生活費とその他の特別支出を引いて算出します。

自分が実際にもらえるであろう年金の予定金額は、50歳以上の場合は「ねんきん定期便」にズバリの記載がありますので、これを参考にしましょう(50歳未満の場合は、加入実績に応じた支給予定額しか記載がありませんので、モデルケースなどから推測します)。

老後生活なので、住宅ローンや子どもの教育費の支払いなどはもう終わっているケースが多く、現役時代よりは何割か生活費が少なくなることも考慮に入れます。

こうした計算で、年間の赤字額が30万円であれば、30万円×30年で必要な老後資金はざっくり900万円と見積もれます。年間の赤字額が50万円であれば、50万円×30年で1500万円です。

これで、自分たちが本当に必要とする老後資金の目安金額がわかるので、自分の現在の貯蓄金額と比較してみましょう。

貯金のほうが多ければ、ある程度は安心できますし、足りなければ、あとはその差をどう埋めるかを考えればよいのです。

4つのポイントに注目すれば

収入を増やして支出を減らせる!

現在の貯蓄では老後資金に不足しそうな場合には、(1)収入を増やすことと、(2)支出を減らすこと、の両方を考えます。

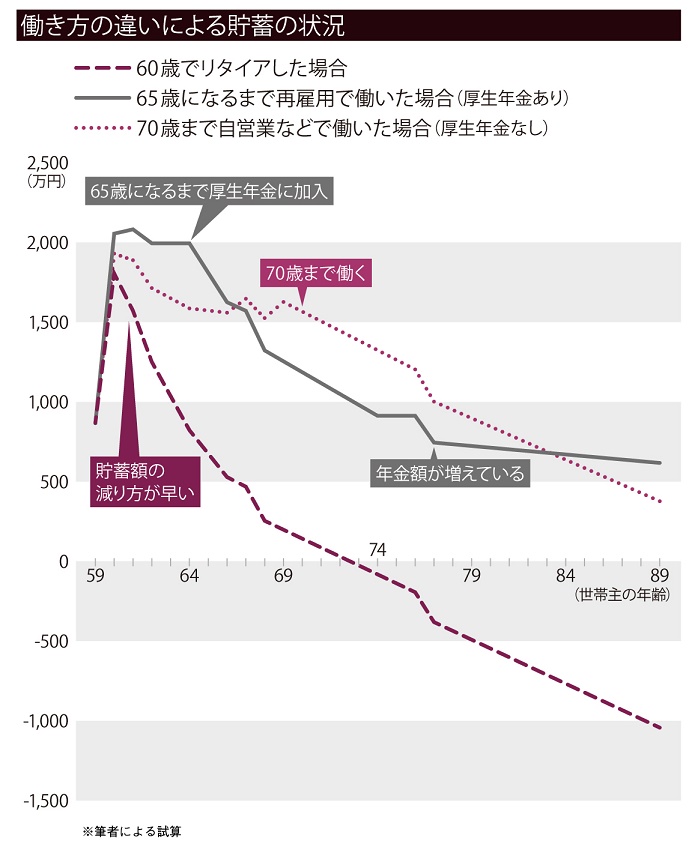

(1)収入を増やすことについて、一つだけ対策例を挙げるとすれば、60歳以降も65歳になるまでは、厚生年金に加入する形で働き続ける、というのが効果が高くオススメです。

60歳を超えると非常勤やパートなどになり、厚生年金には入らない形で働くことを選ぶ人も多いのですが、厚生年金に加入できれば、その間の給与に加えて、将来もらえる年金額を増やす効果を期待できます。

年金額の増額がじわじわ効いてくるので、特に80歳以上での老後資金の減りが緩やかになります。

(2)支出を減らすことについては、住まい、保険、介護の3つがポイントになるでしょう。

それぞれにさまざまな対策が考えられますが、ここでは特にお勧めの対策だけを紹介してみます。

まず住まいについては、今の自宅にこだわらず、住み替えも視野に入れることで、大きく生活費を削減できる可能性があります。

老後の生活では、子どもが独立するために必要なスペースが少なくなったり、好みの環境が変わってくることで住み替えをする人が多くいます。また、身体機能が衰えた結果として、各種の介護施設への住み替えを余儀なくされる人も少なくありません。

こうしたことを考慮して、ある時点でより小さな駅近マンションや地方物件に住み替えたり、安価な介護施設に住み替えたりすることで、資金計画をゆとりあるものに変えられる可能性があるでしょう。

次に保険については、死亡保障と医療保障にわけて考えるといいでしょう。

老後は高額な死亡保障の必要性が薄くなるので、ネット定期保険などを利用して、少額の死亡保障を確保するか、そもそも死亡保障はなくして、安価な葬儀保険だけにするのがお勧めです。

現在では、高齢でも、またたとえ健康状態が思わしくなくても、入院さえしていなければ新たに加入できる葬儀保険がいくつか登場してきています。

なかには月々1000円以下のワンコイン程度から加入できるものもあるため、こうした保険で葬儀代を確保すればいいのです(葬儀代の低価格化も進んでいます)。

医療保障についても、保険料が負担になるようなら、基本は公的保険に任せ、先進医療保障やがんの治療費だけを、民間の保険でカバーする方向に切り替えるといいでしょう。

最後の介護については、これもさまざまな選択肢がありますが、費用を抑えつつ生活の質も確保するなら、次の3つのパターンを「基本の選択肢」とするのがよいと思います。

◎パターン1:70歳代中盤以降、自立しているうちに「介護型のあるケアハウス」に住み替える

◎パターン2:要介護認定を受けたら、リーズナブルで質の高い「介護付き有料老人ホーム」を頑張って探し、転居する

◎パターン3: 要介護3になったら特養への申込みをする(自宅の近くにこだわらない)

介護施設は、競争の激化によって低価格でも質のよいサービスを提供する施設も増えてきています。ただ、そうした施設は常に競争率が高く、広告もあまり出さないので、自分から情報を探しに行く姿勢を持つことが必要です。

以上、主な対策だけを紹介してきましたが、大切なことは、必要以上に老後資金への不安に振り回されることなく、地に足をつけて、自分たちなりの老後の生活プランを立てることです。

特に、さまざまな事情で現役生活のうちに老後資金をしっかり貯めることができなかった世帯は、お金の代わりに頭を使って情報を集め、賢い選択をしていくことがとても重要になります。

決して自暴自棄にならず、自分たちなりのおだやかで、豊かな老後生活をプランニングしてください。

(ファイナンシャルプランナー 畠中雅子)

畠中雅子さんの『貯金1000万円以下でも老後は暮らせる!』(すばる舎)が好評発売中。208ページ、1512円(税込み)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。