http://www.asyura2.com/17/hasan122/msg/756.html

| Tweet |

老後破産を避けるために、年金の仕組みをおさらい。自分が該当する制度は?

https://headlines.yahoo.co.jp/article?a=20170728-00063151-esse-life

ESSE-online 7/28(金) 19:10配信

ESSE編集部が読者に家計の心配事についてアンケートをしたところ、「老後のお金」が第1位に。「老後破産」という言葉をよく耳にする昨今、定年後も安心して暮らすために、すぐ見直すことができる家計のチェックポイントを紹介します!

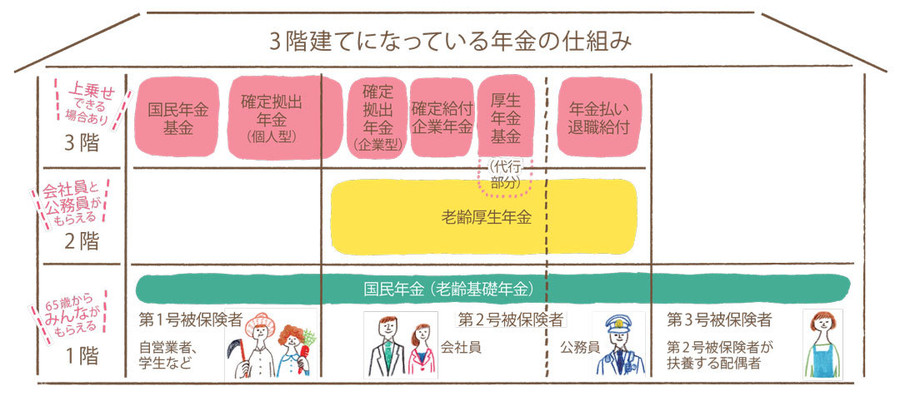

「日本の年金制度は、『3階建て』の仕組みになっています(下の図も参照)。1階は、20歳以上60歳未満のすべての人が加入する『国民年金(老齢基礎年金)』。原則として60歳になるまで国民年金保険料を支払い、65歳以降に受け取ることができます。ただし、収入のない専業主婦などは、保険料を納めなくても、夫の加入する制度がまかなってくれます」と、教えてくれたのはFPの畠中雅子さん。

2階は、会社員や公務員などが加入する「厚生年金保険」で、現役時代に保険料を支払い、65歳以降に、老齢基礎年金に上乗せして「老齢厚生年金」を受け取ります。さらに、勤務先によっては、3階に任意で入れる企業年金制度も。制度の内容は各企業で異なり、勤務先が運用して決まった年金額を支払う「確定給付企業年金」、自分で運用して運用実績に応じた額を受け取る「確定拠出年金(企業型)」、外部の組織に運用をまかせる「厚生年金基金」があります。また、公務員にも、企業年金にあたる年金払い退職給付が。

「年金は老後の生活の基盤となるものですから、自分がどの制度に加入しているのかを知ることが老後準備の第一歩。また、2階部分がない自営業の人には、自分で年金を上乗せすることができる『国民年金基金』や『確定拠出年金(個人型)』という制度もあります。今から情報を集めて、できる範囲で老後に備えておきましょう」。

3階建てになっている年金の仕組み

3階建てになっている年金の仕組み

国民年金は、自営業者とその扶養する配偶者や学生を「第1号被保険者」、会社員や公務員を「第2号被保険者」、第2号被保険者が扶養する専業主婦などを「第3号被保険者」と分類。厚生年金保険に入れるのは、第2号被保険者。3階部分は各企業で導入する制度が異なるので、勤務先で確認を。

老後破産が増えています

給料をもらい普通に暮らしてきたのに、老後に貯金がなくなり、破産する家庭が増えています。原因の多くは、転職やリストラなど予想外のトラブルで住宅ローンが負担になったり、教育費をかけすぎたことや高額な医療費など。

老後破産予備軍が200万人もいるといわれる現在。貧困におちいらないように、しっかりとした人生設計をしましょう。

【監修/畠中雅子さん】

ファイナンシャルプランナー。高齢期のお金を考える会を主宰。著書に『覚えておきたい! お金と節約の基本88』(扶桑社刊)など。

<イラスト/macco 取材協力/浜田裕也(社会保険労務士) 取材・文/ESSE編集部>

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。