http://www.asyura2.com/17/hasan122/msg/223.html

| Tweet |

年金生活の破綻、夫婦どちらかが亡くなった時が危ない!

http://diamond.jp/articles/-/131693

2017.6.14 深田晶恵 ダイヤモンド・オンライン

サラリーマンは60歳と65歳で

「収入ダウンの崖」に落ちる!

本コラムの第60回では、『サラリーマンは60歳以降「収入ダウンの崖」が2度ある!』と題して、定年退職時の60歳、年金生活に入る65歳の2度、まるで「崖」から落ちるように収入がダウンする時期に直面すると書いた。

収入は人によって大きく異なるが、イメージできるよう一例で見てみよう。ある民間企業に勤務する男性Aさんは、50代後半の年収は800万円前後だった。60歳で定年を迎えたが満額の年金が出るのは65歳。それまでは再雇用でこれまでの会社で働くことにした。

再雇用の条件は、年収350万円。最初の「崖」に落ちる。月収で考えると、手取り40万円弱から20万円弱の転落だ。住宅ローン返済が終わっていないと、家計は大きく赤字になりそうだ(いずれもボーナスあり。定年前は年間4ヵ月、再雇用後は年間2ヵ月を想定)。

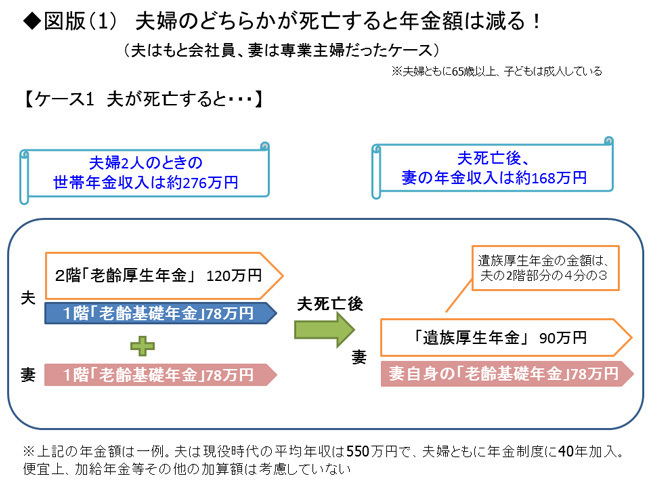

65歳で完全リタイアし、年金生活に入る。Aさんの年金額は、約198万円。2度目の「崖」でさらに年収は下がる。同い年の専業主婦の妻の年金額は約78万円で、世帯の年金収入は約276万円。2人合わせても、60歳前半の収入にも届かない。

第60回のコラムでは「2度の収入ダウンの崖」を認識し、60歳前にリタイア後の生活設計を考えようと書いた。先延ばしにすると「老後貧乏」に陥る可能性が高くなるのである。

本当は、「収入ダウンの崖」は2度ではなく、3度あるのだ。今回は「3度目の崖」について書いてみよう。

3回目の「収入ダウンの崖」

夫死亡で年収は100万円も減る!?

「3度目の崖」があるのは、夫婦で暮らしているケースだ。2人で暮らしている間は2人分の年金が受け取れる。しかし、どちらかが亡くなると原則として「ひとり分の年金」となる。

具体例で見てみよう。

上記の【ケース1】は、前述Aさん夫婦の例である。夫婦2人のときの世帯年金収入は約276万円。Aさんが亡くなると、専業主婦だった妻が受け取れるのはAさんの遺族厚生年金と妻自身の老齢基礎年金で、年金額は約168万円。年100万円以上も収入がダウンする!

ここで少し遺族年金の解説をしよう。Aさんの妻が受け取る遺族年金は、夫であるAさんの老齢厚生年金の4分3に相当する90万円。年金制度は「同じ種類の年金は1つだけ」という考え方が基本にある。夫死亡後は「夫の老齢厚生年金の4分の3」の遺族厚生年金と、自分の老齢基礎年金を受給することになる。

中高年の女性が「ダンナが死んじゃったら、遺族年金はダンナがもらっていた年金の4分の3」と言っているのをたまに耳にするが、これは正確ではない。遺族厚生年金は、「夫の老齢厚生年金(2階部分)の4分の3」であり、夫の老齢基礎年金(1階部分)は含まれないのである。

公的年金制度の仕組みは、難しい。専門家になるわけではないなら、イチから勉強しようと思わずに「自分のケース」だけ覚えておけばいい。

話を戻すと、Aさんの妻は年168万円の収入だけで暮らしていけるだろうか。12で割ると、1ヵ月あたり14万円となるが、実際には固定資産税や冠婚葬祭費などといった「年数回の支出(毎月は出ていかないが、1年を通じてどこかで発生する支出のこと)」があるので、月14万円使えるわけではない。「年数回支出」を差し引くと、1ヵ月で使えるのは多く見積もっても10〜11万円だろう。

一方、支出は1人になってもそれほど大きく減らないものだ。暮らし方にもよるが、毎月の家計の赤字額は夫と2人のときより拡大するのは避けられない。

退職後の生活設計の相談に来たご夫婦に「老後は夫婦セットで長生きするのがお金の面でいいのですよ」と冗談っぽく言うと、しばらくして「妻が健康に気を使ってヘルシー料理を作ってくれるようになりました」とメールをもらったことがある。

妻に先立たれた夫も直面する

「収入ダウンの崖」

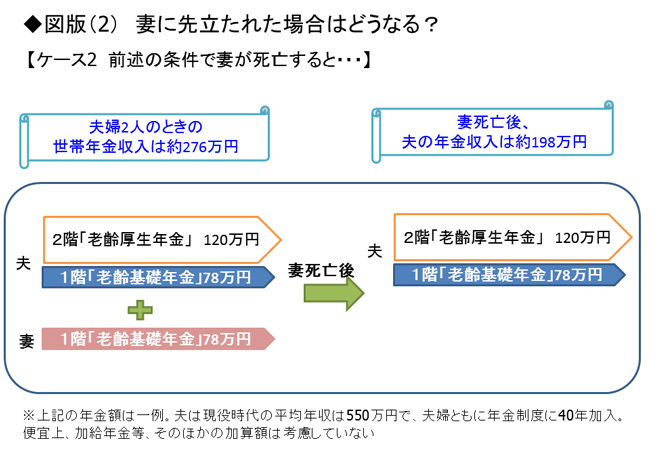

次は、Aさんが妻に先立たれた場合を見てみよう。

夫婦2人のときに世帯で約276万円の年金収入があったのが、妻死亡後は約198万円。夫が先立つ【ケース1】の168万円に比べると、Aさんが受け取る年金額はやや多いが、それでも年198万円だけでは暮らしていけないだろう。

妻に先立たれ、食事の支度ができない男性が1人残されると、生活費が膨らむケースが多い。何年か前、年金生活がスタートしてわずか1年で奥さんを病気で亡くしたという男性が相談に来たことがある。家計の状況を見せてもらうと「1ヵ月の食費の予算」、「週末1回だけの外食(夕飯)の予算」とある。

「お食事、ご自分で作っているのですか?」と尋ねてみると、「料理を作ったことがなかったもので、妻が亡くなったあとは、毎日外食とコンビニ弁当ばかり。そんな生活をしていたら、年金では支出が賄えなくなり老後資金がどんどん減って、通帳見たら怖くなっちゃって。それから料理の本を買い込んで、自炊をがんばっています。六十の手習いってやつですよ。土曜日だけは、近所の居酒屋で一杯飲む。これくらいの楽しみがないとね〜」。

支出状況を把握し、大幅な赤字という現実に目を背けず、家計の立て直しをしたその男性は、とても立派だと思い、そのように伝えた。夫婦2人分の年金を受け取れたのはわずか1年だったので、「ひとり分の年金で、この先も大幅赤字が数十年続いたら、お金が足りなくなる」と危機感を持ったのだろう。

一般的に男性は女性に比べて、現役時代の収入が高く、働いていた期間が長いため、女性より年金額は多い。それでも「ひとり分の年金」になると、年金だけで支出を賄うのは難しいのが現実だということを知っておいてもらいたい。

共働きは老後に

“2人分の年金”というご褒美がある!

共働き夫婦の例も見てみよう。

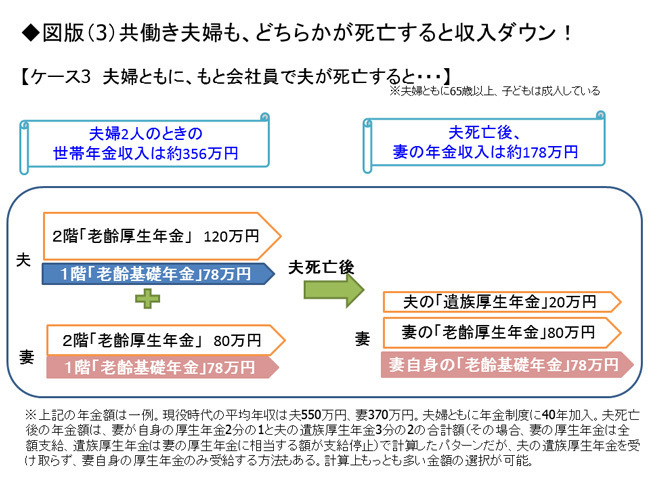

【ケース3】は、夫の年金が198万円、妻の年金が158万円という例。夫婦2人のときの世帯年金収入は約356万円だ。総務省の家計調査によると、65歳以上無職夫婦の世帯支出は年321万円(2016年調べ)なので、年間収支は黒字、赤字になったとしても専業主婦世帯に比べると、その額は少なくてすむだろう。

共働きは「老後に“2人分の厚生年金”というご褒美がもらえる」のである。30代の若いカップルが相談に来て、妻が「あと5年くらいで仕事を辞めたい」と言うと(子育てで疲れているのだと思う)、私は「仕事を辞めた場合」と「仕事を続けた場合」の年金額を見せて(もちろん概算額である)、「ほら、がんばって仕事を続けたら、老後にご褒美がもらえますよ」と励ますことがたびたびある。

共働き夫婦で、たとえば夫が先立った場合、図(3)のように残された妻の年金収入は約178万円。老齢厚生年金が受け取れる妻の遺族年金の計算はとても複雑なのでここでの解説は省略する(図の脚注参照)。

細かく計算式を知るよりも「共働き夫婦が1人になったときは、残された人自身の老齢年金+α」と覚えておくといい。上記のケースだと、妻の老齢厚生年金+基礎年金は158万円で、夫死亡後は妻の年金は約178万円(他のパターンもあり。あくまで一例であり、概算)となる。

夫婦が同時期に亡くなる確率はきわめて低い。夫であれ妻であれ、いずれは「おひとりさま」になることを念頭に、老後のマネープランを立てる必要がある。

((株)生活設計塾クルー取締役 ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。