http://www.asyura2.com/17/hasan122/msg/222.html

| Tweet |

日銀が出口戦略で抱える「3つの不都合な真実」

http://diamond.jp/articles/-/131684

2017.6.14 高田 創:みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト ダイヤモンド・オンライン

米国が利上げサイクルに入り、欧州中央銀行(ECB)の利上げ観測も生まれている中、日本銀行が量的緩和策を店じまいし、利上げに向かう出口戦略への関心も高まっている。ただし、日銀には出口を出るのを難しくする「3つの不都合な真実」があり、金利ゼロの低金利がずっと続く「永遠のゼロ」を余儀なくされるリスクを内包する。そのリスクを回避するため、みずほ総合研究所は「3つの提言」をまとめた。2%の物価上昇目標を弾力化して長期的な目標に変更し、「日本版アコード」で、政府と日銀が一体的に対応しながら、これからは成長戦略や財政政策にバトンタッチしていく戦略だ。

日銀が抱える

「3つの不都合な真実」

日銀は2016年9月の総括的検証で、短期から中長期の金利までの金利形成を低めに抑えるイールドカーブコントロールに転じることで、長期にわたる緩和を可能とする枠組みへの転換に成功した。しかし、依然、出口にまで至る閾値に達するには極めて高いハードルがあり、このままではマイナス金利も含め出口に向かう糸口をつかめずに「永遠のゼロ」が続く不安も大きい。

以下の図表1は、「3つの不都合な真実」での状況を示す。

「3つの不都合な真実」とは、(1)日銀の出口は米国が利下げになるまでの限られた猶予期間であること、(2)日銀は量から金利ターゲットに転換することで長期緩和維持を可能としたがその反面、追加緩和を放棄した状況にあり、「デフレ脱却」は米国の景気回復に依存する風任せ状況にあること、(3)銀行の日銀当座預金へげのマイナス金利適用と、イールドカーブコントロールで金利を抑え込み市場機能に麻酔をかけた状況にあることで、市場との対話は難しくなっていること。さらにマイナス金利は劇薬だけに金融システムに副作用が大きいことにある。

◆図表1:「3つの不都合な真実」

資料) みずほ総合研究所作成

「不都合な真実」の一つとして示した「5回のジンクス」は特に留意する必要がある。

日銀は過去の日米欧の利上げサイクルでいつも最後に利上げを行ってきた。それは、日銀の利上げは、米国の利上げ継続が前提で、米国がいったん、利下げに転じれば、日銀の利上げの猶予期間が終わることを意味した。

2000年代以降、日本は4回目(2000年のITブーム)、5回目(2006年のサブプライムブーム)と、世界的な景気ブームに牽引されて出口・利上げを果たした。今回の局面は、米国の利上げで6回目のサイクルに突入しているが、世界の景気は、先述の4回目(2000年)や5回目(2006年)のような力強い上昇局面には達していない。

そうしたなかで、「「2%」という、過度に高い物価目標を掲げ続ける一方で、経済の底上げを実現する強力な政策手段が不在な中では、6回目の猶予期間には出口を実現できず、再び米国が利上げに向かう7回目になっても出口を展望できない状況に陥る可能性がある。

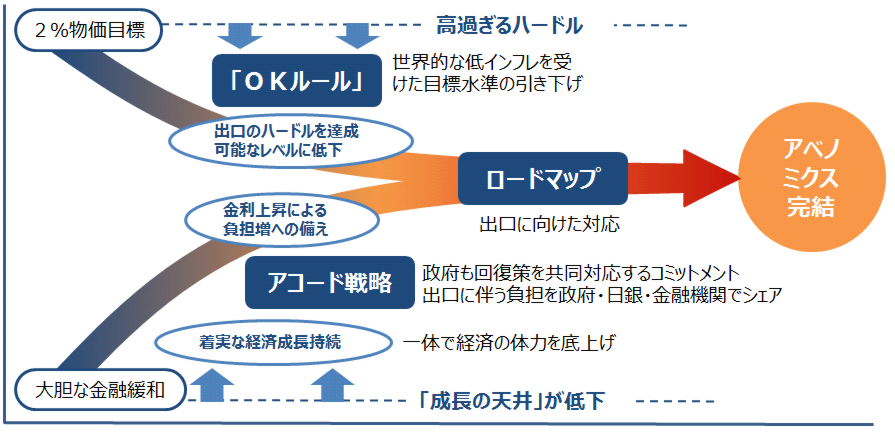

出口に向けた「3つの提言」

新たな物価目標で合意作れ

こうした「3つの不都合な真実」を前提にした場合、なか、日銀の量的緩和策のが出口を展望するのは極めて難しいが、今回、次の図表2に示した「3つの提言」をした。

「3つの提言」とは、(1)世界経済の今の局面に即した新たな物価目標水準を日銀が採り得るように、政府や市場の間でのコンセンサスをの醸成する、(2)政府と日銀が「日本版アコード」を結んで、で政府と日銀が一体となった景気対策を進めるで経済の代謝底上げと同時に、日銀のバランスシート上の損失負担を共有化することを約束するをコミット、(3)「日銀版ロードマップ」を作り、とした出口に向けた道筋(テイパリング、長期金利・政策金利引き上げ・バランスシート縮小等の見通し)の明示、にある。

◆図表2:出口戦略における「3つの提言」

(資料)みずほ総合研究所作成

出口に向かう「3つの提言」のなかの一つが、「日銀版OKルール」だ。

これは、ゴルフで用いられる、ゴールのカップに近づいた時にカップインにならなくても周囲の参加者がOKと宣言することでカップインしたことにすることに倣ったものだ。

厳密に2%の物価目標に達しなくても、長期的にその方向が志向できる状況にあれば、日銀も周囲からOKを宣言してもらうこともあるというの問題提起だ。

ゴルフでもプレイヤー自身は「OK」と宣言することができない。だから、市場参加者や政府から「OK」を言い出すような雰囲気の醸成が必要になる。

もとより、出口を急ぐことが目的化されるべきものではないが、マイナス金利の超低金利の継続がもたらすコストも勘案する必要がある。コストとして、(1)マイナス金利で金融機関が収益を圧迫されて「水中生活」を余儀なくされるなかでの金融システム毀損リスク 、(2)日銀の財務上のリスクが挙げられる。

そもそもの問題は、出口に向けて過度に高い目標水準が続くなか、その目標に達するべき経済の水準が上がっていないことにある。「OKルール」というのは、高過ぎた物価目標水準を、現実に即したものに事実上、修正するための方策と考えればいい。

政府、日銀で「日本版アコード」

金利上昇に一体で対応

また出口に向かう中で、金利上昇の影響や混乱をいかに少なくするかも重要だ。

出口において政府・日銀・金融機関の負担は拡大するが、金利上昇による影響は3者で異なる。具体的には、金利上昇によって日銀は、保有する国債の時価下落(評価損)での負担は確実に増加するが、一方で、景気回復で企業収益も増えると考えられるうので保有株式の値上がりで損失は一部減殺される。

一方、政府はこれまで発行してきた長期固定債務の時価の価値は小さくなるが、フローでの調達コストは上昇する。また、金融機関は保有国債が時価評価損となる一方、預金と貸し出しの収支の正常化を受けてフローの収益は回復する。

いずれにしろ出口においては、政府・日銀・金融機関の3者への配慮が不可欠になる。それだけに、三つ巴で負担が拡大するリスクは回避すべきだろう。従って、金利急上昇、国債急落による金融市場の混乱や政府の国債費増加を緩和する点からも、国債残高が減少する局面に至らないうちは、本格的な出口戦略は時期尚早だろう。

日銀は、量的緩和策の出口を目指す際は、に関し市場との対話を慎重に行う必要があり、国債管理政策の重要性が高まる状況にある。

ただし、今日の状況は、金融政策だけで経済を回復させることが困難になったなか、政府サイドの成長戦略や財政政策への重要性が高まる状況でもある。

経済活動を活発にするには、金融政策単独では単体で難しく、「日本版アコード」として、政府と一体での総合対策が不可欠になる。

こうした経済再生・デフレの克服が、アベノミクスの目的であるとすれば、この過程で不可避的に生じる日銀のバランスシートの毀損といった問題を、政府と一体として対応することもかも、「日本版アコード」の重要な論点であり、同時にロードマップのなかでの重要なプロセスになる。

(資料)みずほ総合研究所作成

超低金利の継続には一定のコストも存在することを認識したうえで、現実的な対応策のメニューを作るべきではないかというのが今回の提言の問題意識である。

今後も、出口に向け幅広い議論をタブーなくおこなうことが重要だ。

(みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト 高田 創)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。