http://www.asyura2.com/17/hasan122/msg/147.html

| Tweet |

Photo:首相官邸HP

財政健全化「新目標」は数字のまやかし、再建は遠のきかねない

http://diamond.jp/articles/-/130853

2017.6.8 森信茂樹:中央大学法科大学院教授 東京財団上席研究員 ダイヤモンド・オンライン

政府は9日の閣議で、予算編成の基本方針である「骨太方針2017」に、財政健全化目標として、現在の2020年度までにプライマリーバランス(基礎的財政収支、PB)を黒字化する目標と並んで、「債務残高GDP比」の安定的引き下げを追加することを決める。

新たにこれを健全化目標目として加えることの意図は、明白である。「PB黒字化目標は達成できないかもしれないが、債務残高GDP比を引き下げることには成功している」と言いたいためである。現に2016年度以降、この比率はわずかながら下がっている。

“健全化”が易きに流れ、本当の財政再建がまた遠のくのではないかと心配だ。

新健全化目標のマジック

歳出削減しなくても達成できる

政府はこれまで財政再建のシナリオとして、2020年度までに、毎年度の国債の償還や利払い費の範囲で、国債を発行し、国債関連以外の政策的経費は、税収などの歳入で賄うよう、基礎的収支(PB)を均衡させる目標を掲げてきた。1年前の「骨太2016」では、PBを2020年度までに黒字化し、「その後の債務残高対GDP比の安定的な引き下げを目指す」と、記されていた。

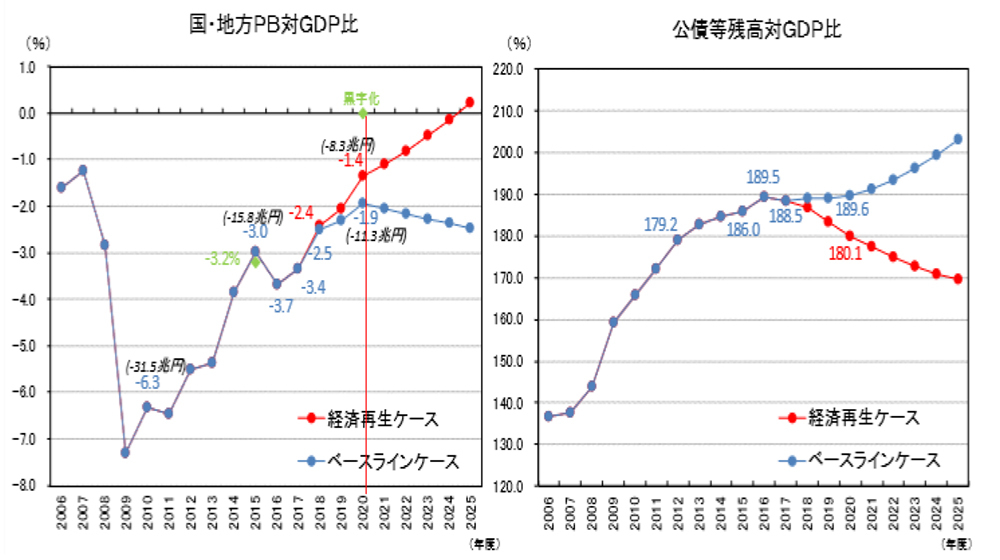

だが、今年1月には、内閣府が 「2020年度PB黒字化」目標の達成には、消費税率を10%に引き上げたとしても、さらに歳入が8.3兆円不足する(アベノミクスが成功した場合)という試算を、出している。目標を達成するにはさらなる消費増税が必要になるということが明白な中で、新たな健全化目標が追加された。

◆図表1:中期財政収支見通し(内閣府17年1月)

しかしこの新目標が、「マジック」であることは、少々の専門知識を持つエコノミストならみんな承知だ。

内閣府の試算では、今後の名目経済成長率をおよそあり得ないほど高めに見積もっている。たとえば2020年の名目成長率は3.8%(!)となっている。

一方で金利の方は、日銀の「マイナス金利」に象徴される低利政策が続く前提(2019年1.5%、2020年2.6%)である。この前提の下では、経済成長とともに税収は大幅に伸びることになる。税収弾性値が1としたら、税収は、例えば2020年は3.8%、つまり経済成長分だけ伸びるのである。

国の借金返済には、国債の償還(債務返済)と利払い費の2つがある。国債利払い費は、ゼロ金利の下ではほとんど発生しないので、借金の返済は国債の償還費だけで済むことになる。一方で税収は伸びるので、国債の新規発行は少なくてすみ、分子である債務残高の伸びは抑制される。

一方、GDPは金利に比べて大きく伸びるので、分母は拡大する。したがって、歳出削減を無理やり進めなくても、債務残高GDP比は下がっていくのである。逆に言えば、歳出削減圧力が減ることになる。

「PB黒字化」を第一に

目標の順番を飛ばすな

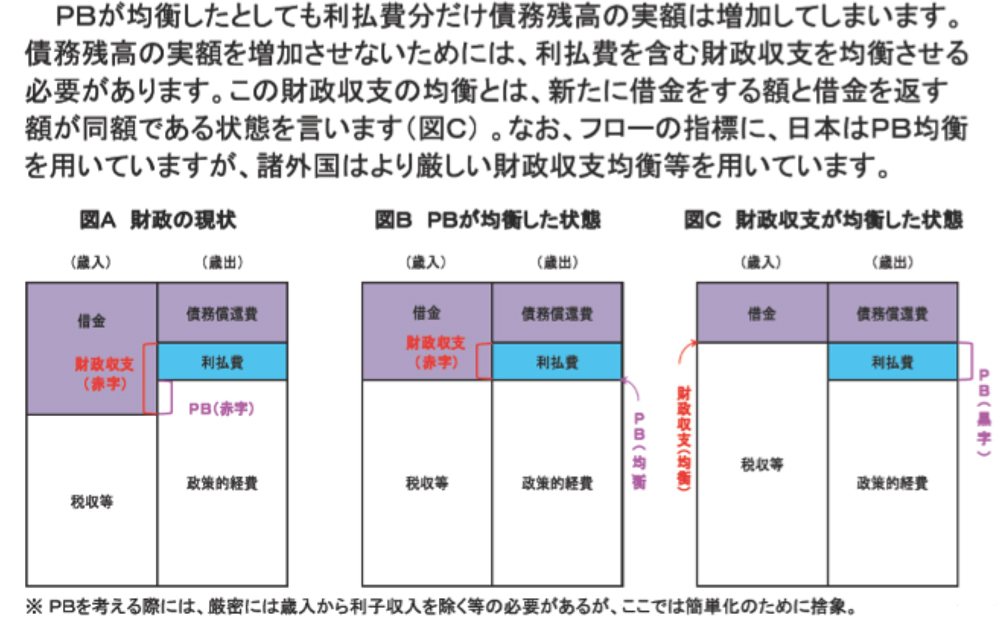

こうしたマジックに惑わされるのを防ぐために、これまで政府、PBの均衡化、つまり毎年の税収の範囲内で政策経費を賄うこと(新たな借金額はこれまでの借金返済額の範囲内にすること)を最優先の目標にとしてきた。

◆図表2: PBの解説

PBの黒字化が達成できれば、借金返済(国債償還額と利払い費の合計)のために新たな借金をする必要はなくなるので、今後は、PBの黒字を維持することによって債務残高の実額を減らしていくことが可能になる。PB黒字化の結果として、次に債務残高GDP比を減らしていくというのが、第2弾の財政目標(財政収支の均衡)である。

この順番を飛ばして、いきなり債務残高GDP比を圧縮するという目標を立てるということは、常に金利は成長率より低いという現在の状況が今後もずっと継続するということを意味する。現に内閣府の試算では、2020年までそのような状態が続くとしている。

ぬか喜びに終わる「落とし穴」

出口戦略で金利はいずれ上昇する

しかしこれには、逆に財政再建が遠のきかねない「3つの落とし穴」がある。

一つは、日銀の金融政策の出口は早晩必ずやって来て、金利が上がる局面になるということである。これだけの低金利政策はどこかで方向転換せざるを得ない状況が来る。それが、国債市況などを大混乱に陥らせるハードランディングか、そうではなく自然に利上げが浸透するソフトランディングかは別として。

もう一つは、長期金利と経済成長率の関係である。

一般的には、この二つはほぼ同じ動きをするというのが常識だが、内閣府の試算は、金利をいつまでも日銀がコントロールできるという前提で算定されている。加えて、経済成長率が金利よりは高くても、PB均衡が図られていない状況では、その「乖離幅」が縮まれば、、税収が増えない分、国債発行が増えるので、財政赤字が生じ、債務残高のGGP比は悪化する。

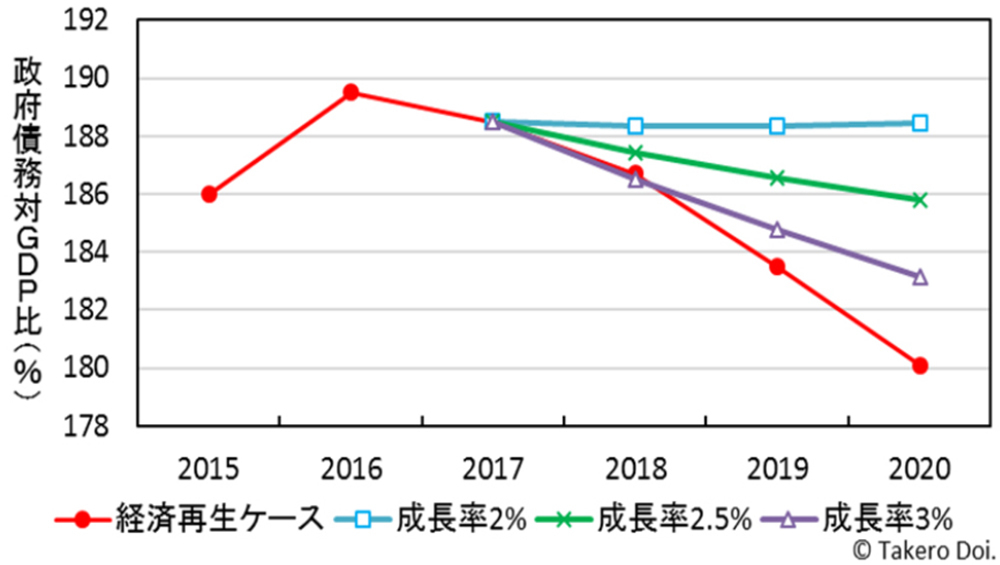

慶応大学の土居丈朗教授の試算では、金利が低くても、成長率が低くなると、債務残高GDP比も縮小しない。

◆図表3:政府債務対GDPと名目成長率

出典:「財政健全化目標を債務対GDP比に代えてもぬか喜び」(東京財団税・社会保障調査室) 土居丈明慶応大学教授

最後に、PB黒字化という、財政赤字を抑える枠組みが後ろに置かれると、歳出削減の努力が低下し、財政規律が緩んでしまう。毎年度の予算編成の「よりどころ」がなくなるのである。

このように見てくると、第1段階としてPBの均衡・黒字化を図り、そのごの第2弾として財政収支の均衡化、ひいては債務残高GDP比という健全化目標の達成をめざすことが正しい道筋だ。

くれぐれも安倍首相は財政健全化の“成果”を安易なやり方で求めようとせず財政再建の順番を間違えないでほしい。また「総理の意向」を経済財政諮問会議が「忖度」したものではないことを祈っている。

(中央大学法科大学院教授 東京財団上席研究員 森信茂樹)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。