http://www.asyura2.com/17/hasan122/msg/126.html

| Tweet |

老後資金の準備を「何もしない」ことの大きなリスク

http://diamond.jp/articles/-/130377

2017年6月6日 ダイヤモンド・オンライン

日系企業を経て、外資系証券会社へ勤務後、お金のふやし方を学び、現在、1億円を超える年収がある著者:生形大氏が書いた『9割の日本人が知らないお金をふやす8つの習慣』。本連載では、本書の内容のダイジェストで構成したものを紹介する。

退職後の生活資金は、

ほとんどの人が足りない

今回から、数回にわたってお金の「リスク」について、考えてみたいと思います。

普段何気なく使っている「リスク」という言葉。そもそも、本当の意味をご存じでしょうか? 一般的にリスクと言えば、「危険性」「損害を受ける可能性」などの意味合いで使われますね。一方、経済学の分野では、「ある事象に関する不確実性」と定義されています。

ほとんどの日本人は、「不確実」なことをなるべく避けようとする傾向があります。日本人の金融資産のうち大半を現金・預金が占めているのも、リスクを嫌う国民性だからなのでしょう。しかし、これから老後に訪れる現実を知ったら、「リスクは取りたくない」なんて言っていられなくなります。

厚生労働省によれば、平成29年度の「67歳以下の年金受給者」の平均的な年金受給額は、夫婦2人分で22万1277円となっています。定年後に仕事をしていなくても夫婦で約22万円の収入があるということです。

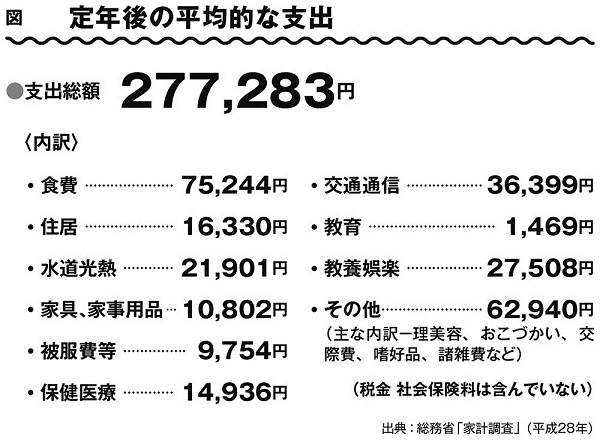

これに対して支出はどのくらいあるでしょうか。総務省の家計調査によると60〜69歳の二人以上世帯の一カ月の平均支出は下記の通り、28万円弱となります。

収入と支出の差額である5万円以上が毎月赤字になる計算です。赤字の分は貯蓄を切り崩して穴埋めしなければなりません。

では、一般的な家庭では老後の備えはいくらぐらいあるのでしょうか。

フィデリティ退職・投資教育研究所が勤労者3.2万人を対象に行ったアンケート調査「勤労者3万人の退職準備状況(2014年)」によると、「退職後に必要となる公的年金以外の資金総額」は2952万円。つまり、多くの人が退職後に3000万円近くが必要になると想定しています。

しかし、実際の退職後準備額の平均は526万円で、想定額の約6分の1程度しかありません。普通に働いて退職後に備えるだけでは、老後の必要資金が足りなくなることを示しています。

支出が収入を上回る赤字状態が続くのに、それを補うだけの十分な蓄えもない。それが、日本人の多くがこれから迎える老後の状況です。

退職金に頼った老後プランは危険

「退職金があるからなんとかなる」と考えている人もいます。でもそんな人に限って、自分の会社の規程では退職金がいくらもらえるのか、正確に計算していなかったりもします。

そもそも退職金は法律上の支給義務があるわけではなく、実際に4分の1の企業は退職金制度がありません。退職時に「退職金があると思っていたのになかった」と気づいて青ざめる人もいます。また、いま退職金制度があったとしても、会社が倒産すれば、きちんと支払われなくなる可能性もあります。

また退職金が減っているというデータもあります。総務省の「就労条件総合調査」によれば、2003年から2013年の10年間で、大学卒の平均退職金は2612万円から2156万円へと約450万円も大幅に減っているのです。

老後の資金としては年金についても同様です。年金の受給額はこの10年で1割ほど減少しています。高齢化社会が急速に進み、それでも年金制度を維持していかなければならない状況にありますから、受給額はこれからも減っていくと考えるのが妥当でしょう。要するに、老後の資金を退職金や年金に頼ってしまうのは危険なのです。

多くの人は「自分がいくらの退職金がもらえるのか」「何歳からいくらの年金がもらえるか」も把握せず、退職金と年金で「なんとかなる」と思い込んでいます。ところが実際に老後になると、当てにしていた退職金が少なかったり、年金が思っていたよりももらえなかったり、といった事態に見舞われます。

家計は赤字になるし、赤字を穴埋めするための貯蓄もないということになれば、「老後破綻」は避けられません。この大きなリスクに気づいている人は意外と少ないのではないでしょうか。

何もしないことの方が大きなリスク

私が知っている外資系エリートの多くは、将来のリスクときちんと向き合い、リスクに備えるために熱心に資産運用を行っていました。

たとえば不動産投資をしている人は、融資を利用して多数の物件を購入し、自分が働かなくても毎月ボーナス以上の収入が得られる状態を作っていました。しかも借金が毎月減っていくので、見えない貯金をしていくようなものです。

さらに投資用不動産を購入する際はたいてい、「団体信用生命保険(団信)」に加入します。万が一、本人が亡くなっても、ローンの残債は団信で返済されるというものです。家族にはローンを返済し終わった不動産が残されるので、収入が減って生活に困ってしまうということもないでしょう。

一方、そんな話を日系企業のサラリーマンにすると、「多額の借金をしてまで投資するなんてリスクが高い」「日本は今後人口が減っていくのに危険だ」などと心配されてしまいます。私は、将来のリスクを恐れるあまりに何もしないことの方が、よほどリスクがあることだと考えています。みなさんはどう考えますか?

生形大(うぶかた・だい)

1977年8月生まれ 富山県富山市出身。横浜国立大学工学部建築学科卒 横浜国立大学大学院修了。外資系証券(バークレイズ証券・JPモルガン証券)出身の投資家。現在、国内12棟189戸、海外3戸、都内の戸建て・区分マンション4戸の不動産を所有。不動産以外にも株・FX・先物・オプション取引・オフショアファンドなどあらゆる金融商品に精通。現在は資産運用の専門家として独立し、成功者続出の投資家を養成するスクールの運営、不動産投資セミナーの人気講師として、経済的、時間的な自由を志すサラリーマンに指導を行っている。主な出演メディアにサタデープラス(TBS系列)。主な著書に『年収1億円を生み出す[ハイブリッド]不動産投資』(ぱる出版)がある。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。