http://www.asyura2.com/17/hasan121/msg/835.html

| Tweet |

銀行預金、もはやデメリットばかり…超低金利の今こそ「資産を増やせる」方法

http://biz-journal.jp/2017/05/post_19273.html

2017.05.31 文=阿部重利/ヒューマネコンサルティング株式会社代表取締役 Business Journal

4月27日、日本銀行は「緩やかな“拡大”に転じつつある」として、景気の基調判断を引き上げました。この“拡大”という表現は、なんと約9年ぶりに盛り込まれたものです。つまり、リーマンショック前までさかのぼるほどの強気な見解といえます。

黒田東彦日銀総裁は「輸出、生産を起点とする前向きな循環が強まっている」「海外経済が堅調で輸出や生産が増え、円安が企業収益を後押ししている」として、「景気の総括判断を一歩前進させた」と述べました。

こんなニュースを見聞きして、読者のなかには「そんなに景気いいの?」と疑問に思われる向きもあるでしょう。この日銀の発表よりわずか1カ月もさかのぼらない4月3日の日本経済新聞には、『タンス預金が止まらない〜3年で3割超、43兆円』という記事が載っていました。

「タンス預金が止まらない」――この理由を考える時、筆者は先の日銀の“強気”とは裏腹に、国民の漠然とした不安や“弱気”が垣間見えて仕方ありません。

ではなぜ、「タンス預金」が増えているのでしょうか。

その理由を端的に説明すると、「預けておくことのメリットより、デメリットのほうが大きくなっているから」といえます。ひと昔前の高金利時代であれば、「金融機関に預けておけば金利で増える」「家においておくより安全」といったメリットのほうが強かったわけです。しかし、現在の“超低金利”下では、「デメリットのほうが際立ってしまう」ということでしょう。

ちなみに、超低金利といいますが、現在、定期預金に預けて資産を2倍にするまでの年数はどのくらいかかるかご存じでしょうか。これを求めるには、「72の法則」が有名です。あるいは、超低金利下における資産運用の肝である「ポートフォリオ管理」の仕方について明確に理解されているでしょうか。

実は、金利が低い時にこそ、逆に注目される金融商品があるのです。つまり、昨今のような超低金利下であっても「資産」を守り増やす方法はあるということです。

このあたりのことは、ウィズダムスクールの「いまさら聞けないシリーズ!資産運用基礎編〜ポートフォリオ管理の重要性と肝〜」をご覧になっていただけるとよくわかると思います。

■銀行にお金を預けておくデメリット

さて、話を戻して「預けておくデメリット」について説明しますと、たとえば、富裕層が金融機関に預けておくことで徴税等に関して詮索されるのを嫌がっているということもあるでしょう。また、マイナス金利政策が長引き、銀行の経営を圧迫するようなら、今まではかからなかった手数料がかかるようになる、あるいは既存の手数料を値上げするなどの措置が取られる可能性を嫌がっていることも考えられます。

しかし筆者は、タンス預金が増えている最大の理由は、「将来が見えない」「東京五輪後の景気に自信が持てない」「日本の財政破綻懸念」などといった、漠然とした不安と不透明感が蔓延しているからだと考えています。

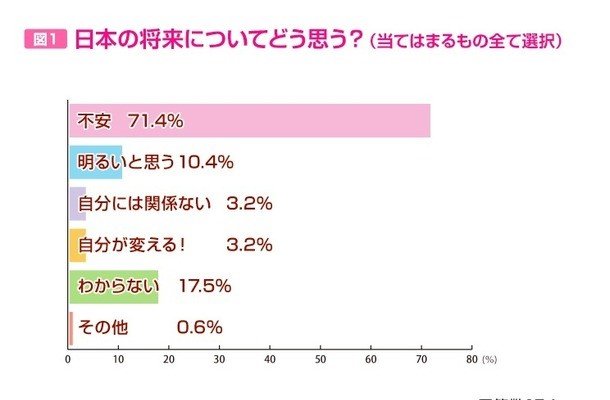

総務省統計局は、「2016年の二人以上の世帯の消費支出が前年に比べ名目1.8%の減少となり、2014年以降3年連続の実質減少となった」と発表しています。また、ふみコミュニケーションズの調査で、「女子中高生の71.4%が日本の将来に不安を持っている」ことが明らかになった結果などを見れば、一目瞭然ではないでしょうか。

つまり、「景気が拡大している」といった強気スタンスの日銀に対して、実は国民の多くが「漠然とした不安・弱気を抱えている」という対照的な構図を見過ごしてはならないのです。

そして、この強弱のギャップを埋めるために、我々は何をすればよいのでしょうか。それには、「いつか誰かが何かをしてくれる」などという幻想を捨てて、個人個人が危機感を持って、戦略的に資産防衛、資産運用について対策を講じることが必要だと強く思うのです。

(文=阿部重利/ヒューマネコンサルティング株式会社代表取締役)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。