http://www.asyura2.com/17/hasan121/msg/555.html

| Tweet |

知らないと損する生命保険の賢い「やめどき」と「やめ方」 解約しないほうがいい「お宝保険」も

http://gendai.ismedia.jp/articles/-/51656

2017.05.08 週刊現代 :現代ビジネス

日本人の平均寿命は83歳。定年を迎えてからも、長く人生は続いていく。たしかに将来は不安かもしれないが、「安心のために」とたくさん入った保険のせいで破産してしまっては、元も子もない。

保険料で首が回らない

「若いころ、生命保険会社の販売員に言われるがままに入った生命保険ですが、実のところ定年を迎える直前まで一回も見直したことがありませんでした。

保険料は妻の分と合わせて月約4万3000円で、手取り30万そこそこの我が家では正直キツイ出費です。でも、保険料が何十年もずっと変わらなかったこともあって、なんとなくそのままにしていましたね……」

こう語るのは、東京都に住む飯田博さん(61歳・仮名)である。飯田さんはつい最近、「これからの年金生活では保険料で首が回らなくなる」と懸念して、専門家とともにプランを見直した。

その結果、現在の保険料は夫婦で月1万5000円に抑えることができ、定年後の生活に少し余裕を作ることができた。

「60歳に差し掛かろうとするころには、多くの家庭で子育てが終わっていて、大きな出費が必要になるリスクが少なくなっています。

定年後の暮らしを考えるにあたって、現役時代に無計画に入ってきた保険が、今後どこまで必要なのか、しっかりと見直すべきです」(ファイナンシャルプランナーの長尾義弘氏)

人生100年、今まで以上に定年後の資産形成を熟慮すべき時代に突入している。だが生保会社の販売員は、こちらの台所事情はお構いなしに、「老後の貯蓄はできていますか? 介護保険やがん保険にも入っておきましょう」と不安を煽り、シニア世代に新たな契約を持ちかけてくる。

しかし、その前にすべきなのは、不要な保険を解約していくことなのだ。

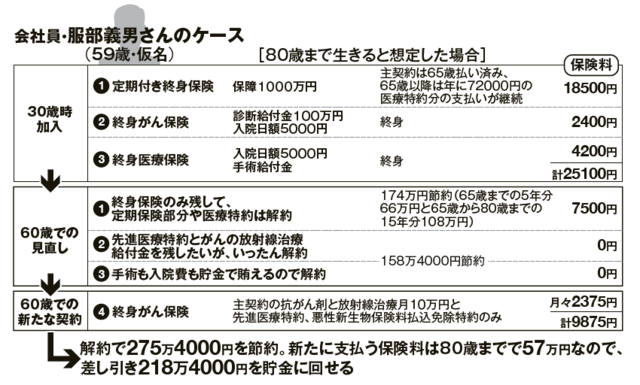

先述の飯田さんと同様に、会社員の服部義男さん(59歳・仮名)も、自身が加入してきた保険を見直すと、定年後の経済的不安を軽減できることがわかったという。

服部さんは30歳のときに、3種類の保険に加入した。まずは死亡時1000万円の定期特約がついた終身保険で、病気で入院したときにも給付金が下りる。これに入院日額5000円保障の終身がん保険と、手術時に10万円の給付金がもらえる医療保険を合わせて、保険料は毎月2万5100円だ。

60歳をすぎても嘱託社員として働く予定の服部さんだが、今後の給料や年金との兼ね合いから保険を必要最低限に絞ることを決意。終身保険の死亡保障特約と医療特約、がん保険と医療保険も解約した。

ただ、親類にがんで亡くなった人が多い服部さんは、新たに別のがん保険に加入。月10万円の治療費保障と、以前の保険にはなかった先進医療特約をつけた。

この結果、服部さんの保険料は月9875円となり、これまでは1万円以上もムダがあったことに気づいた。そのうえ、いちばんの懸念だったがんに対する保障をさらに充実させることができた。

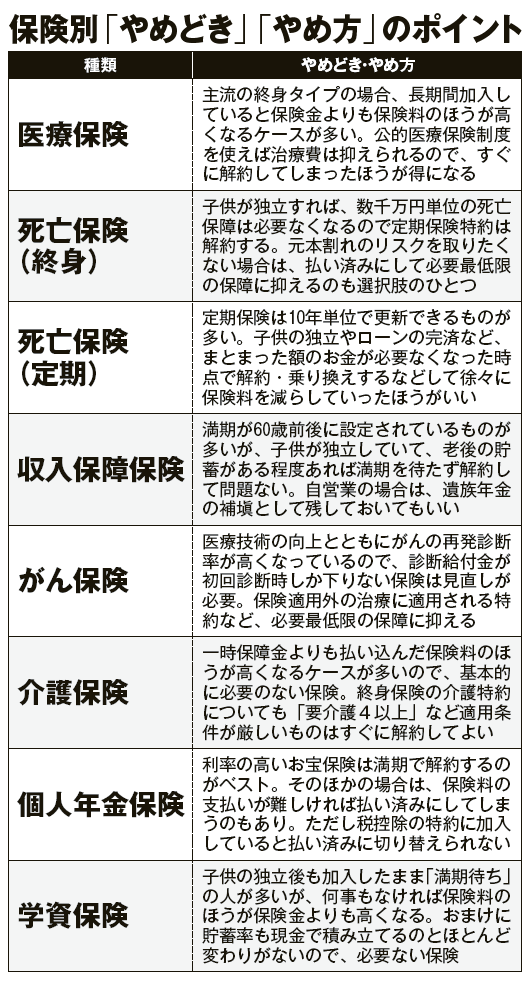

保険のなかには、満期を迎える前に解約しても損をしないものが多くあるが、なかには加入したままのほうが得なものもある。

定年という節目に、保険を見直したいと考えた人にとって、やめどきはいつなのか、なにを解約すれば損せずに最低限の保障が得られるのか、種類別にみていこう。

不要な特約を即やめる

まずは医療保険だ。

「一生涯の保障」を謳い文句に、各生保会社はこぞって宣伝しているが、保険の専門家は「即刻やめて問題ない」と口を揃える。

「そもそも健康保険制度を使えば、医療費は高齢者の場合は1割負担、一般の人は3割負担になっています。これに加えて高額療養費制度を使えば、治療費がかさんでも一ヵ月あたり9万円前後の上限負担で済んでしまいます。

つまり、医療保険に入っていなくても、当座、月10万円くらいの自由に使えるお金があれば賄うことができます」(ファイナンシャルプランナーの山本俊成氏)

大手生保A社の医療保険をモデルケースにしてみよう。55歳男性の場合、一日5000円の入院保障が最大60日受けられる契約で、三大疾病特約を付けると保険料は月7002円になる。10年後に入院すると想定しても、それまでに支払う保険料は約84万円。

これは、最大60日入院して手術給付金10万円が出ても元が取れるどころか、払った金額の半分も戻ってこないことになる。

また、20年ほど前の医療保険では、解約時に返戻金が出るものがある。

「たとえば私が平成8年から加入している医療保険は、62歳になるとき返戻率が100%を超えるので、この時期に解約を考えるつもりです」(ファイナンシャルプランナーの畠中雅子氏)

次に、終身タイプの死亡保険はどうか。

解約時に返戻金がある貯蓄型の終身保険では、掛け捨ての定期特約が付帯して「2階建て」の保障になっているものがあり、50〜60代に加入者は多い。それに加えて、三大疾病特約や介護特約など様々な保障がセットになっている。

この終身保険においては、「特約」と「返戻金」をどれだけ重視するかが判断基準になる。

「生命保険の最大のメリットは、万が一のときに貯金では賄いきれない大きさのお金を家族に残すことができる点です。ですから子供が独立してしまえばそれほどの金額は必要ないといえます。

55歳以上の方がよく加入している掛け捨ての定期特約の部分は解約してしまっても問題ないでしょう」(前出・長尾氏)

加えて、医療保険や介護保険に入っているにもかかわらず、三大疾病特約や介護特約をつけている人も多い。中途解約すると元本割れのリスクがあり、「これまで多額の保険料を払ってきたのに」と躊躇しがちな終身保険だが、まずは不要な特約から解約していこう。

ただし、なかには残しておいたほうがいい保険も、もちろんある。

東京プロビジョン代表取締役の都倉健太氏は次のように解説する。

「'80〜'90年代初めには、予定利率が5%を超える、いまでは考えられないような高利回りの終身保険が販売されていました。いわゆる『お宝保険』と呼ばれるものです。

この低金利時代では、保険を解約して貯金や投資信託に回しても、お宝保険の返戻率に優るほどの運用をすることは難しいので、継続しておいたほうがいいでしょう」

子供が独立したら解約

それでは、定期タイプの死亡保険はどう考えるのがよいのか。元本割れのリスクもなく、契約期間も10年単位のものが多いため、ある意味で「やめやすい」保険といえる。

「終身保険の定期特約と同様に、住宅ローンの完済などライフイベントごとにやめどきを見計らいましょう。1000万円以上の死亡保障なら、たとえば子供が独立したら解約、両親が健在なら自分が死んだあとの介護を考えて、満期まで待ちましょう。

もし契約者(夫)が会社員なら、たとえ亡くなったとしても奥さんに遺族年金が出る。それだけで暮らしていけるなら、死亡保険は必要ありません」(前出・山本氏)

死亡保険以上にいま加入者を伸ばしているのが、収入保障保険だ。掛け捨ての定期保険だが、最大の特徴は年々保障額が下がっていくこと。そのぶん保険料を安く抑えられるメリットはある。

ファイナンシャルアソシエイツ代表の藤井泰輔氏は収入保障保険について次のように解説する。

「60歳以降も契約を続けることができる商品もありますが、子供が独り立ちしたあとも、払い続けている人が結構多くいます。満期直前では保険金は200万円程度になっているので、その金額を必要と感じなければ解約してもいいでしょう」

収入保障保険と同様に加入者が急増しているのが、がん保険である。がんの治療のなかには健康保険の適用外となる先進医療も含まれ、将来への不安を抱える人も多い。

だからこそ、どの保険が損をしないのかを見極めなければならない。前出の都倉氏は語る。

「がん保険の保障内容は年々新しくなっていますが、20年ほど前のがん保険は早めに見直したほうがいいでしょう。というのも、古いタイプのがん保険は、診断給付金が一回しかもらえないものがあるからです。

また、上皮内新生物(粘膜層にできるがん)のように、以前は見つかりにくかった初期のがんが早期発見されても、古いタイプのがん保険だと支払いの対象にならないケースもある」

もし新たにがん保険に入った場合、加入から90日の待機期間は、がんと診断されても給付金が出ない。親類にがんになった人が多いなどの理由でがん保険が必要だと思っても、ただ入るだけで安心してはいけない。

将来への不安を感じて介護保険に加入している人も多い。だが、専門家からは「民間の介護保険は役に立たないものが多い」と厳しい指摘もある。

保険相談室代表の後田亨氏は次のように語る。

「50代の人なら、一般に介護保険が役に立つ機会は20年以上先のことになるわけで、保障内容が時代に合わなくなる可能性も懸念されます。遠い先の自分にピッタリの保障額を得られる保険を現時点で選ぶことは難しいはずなのです」

外資生保B社の介護保険は、要介護認定を受けたときに一時保障金が500万円支払われる。だが、50歳男性が終身払いで加入すると、75歳までに払い込む保険料も500万円になってしまう。おまけに要介護状態と認められてから180日以上経たないと保障金がもらえず、契約者にはうまみのない設定である。

介護保険では、保険金の認定基準も保険を見極めるポイントになる。

「最近の介護保険は国の要介護認定を基準に保険金が出るタイプが多いですが、認定の基準は変わる可能性があります。一方で、保険会社独自の約款の基準で保険金が出るタイプは、受け取りが年金方式で、一時金を大きく受け取れないものがある」(前出・都倉氏)

生命保険に付く介護特約もあまり価値はない。

「60歳前後の方が以前から加入されている生命保険の介護特約では、保険料は高いのに支払いの基準がとても厳しいものがあります。たとえば自力で立ち上がったり入浴したりできない要介護3になっても、保険金は下りない。こんな特約はやめたほうがいいです」(前出・長尾氏)

介護保険に限った話ではないが、ほんとうに保険が「老後の備え」になるかどうか、疑問を呈する声は多い。生活設計塾クルーの清水香氏は語る。

「当然のことですが、保険金は自分や家族が請求しない限り支払われません。ですが、大手生保会社が過去に行った調査では、90歳以上の契約者で2割ほどが施設や病院にいたり、あるいはすでに亡くなったりしていて未請求のままだったことがありました。

老後の備えとして残すなら、家族と保障内容や加入状況を相談しておきましょう」

「払い済み」でトクする場合も

老後の不安をカバーするという触れ込みで売られる商品では、個人年金保険も近い性質がある。公的年金で不足する老後の資金を補うために加入するもので、契約時に設定した年齢から月割りで年金を受け取る仕組みだ。

満期前に解約すると元本割れがある個人年金保険のやめどきはいつか。

「個人年金保険は、60歳になるくらいにはほぼ払い込みが終わるように設計されています。だから一番いいやめどきは、やはり満期を迎えたら、ということになります。

ただ、子供がこれから大学に入るなど、すぐに手元にお金が必要な場合は、『払い済み』に契約を切り替えるのも選択肢のひとつです」(前出・藤井氏)

「払い済み」とは、解約することなく保険料の払い込みを停止することをいう。保障額はそのぶん減少するが、保障を残したまま主契約の返戻率は上がっていくので、元本割れのリスクが大きい終身保険などでも損をしない有効な手段だ。

ただし、契約内容によっては積立金の最低額が定められており、それに達しないと払い済みにできないものもあるので注意したい。

実は、保険会社は払い済みにすることを渋る。保険会社にとってなんのメリットもないからだ。前出・藤井氏が言う。

「販売員は巧妙に『保険の切り替えをしましょう』と言い、保険を解約させて医療保険など別の保険に新規加入させようとします。

なぜなら、そのほうが契約数や手数料を稼げるから。契約者にとっては、解約返戻金は元本割れするうえに新しい保険は条件がよくなく、得にならないので口車に乗らないほうがいいです」

'80〜'90年代、貯蓄率の高さから「お宝保険」も多かった学資保険は、いまでも根強い人気がある。晩婚化に伴い、最近では40代以降も加入できる商品や、「孫のために」と加入する人も増えている。

しかし前出・畠中氏は「途中解約するケースを何例も見ている」という。

「学資保険は親と子供の両方を保障する保険なので、契約者(親)が亡くなったときは学資金を契約通り受け取れます。ですが何事もなく満期を迎えると、保険金よりも払う保険料のほうが高くなる場合もある」

満期を迎えても、払ったぶんより少ない保険金しか返ってこない、そんな商品を契約していても意味はないだろう。

高い保険料を払い続けるなら、いらない保険は躊躇せずに解約して老後のために貯蓄に回し、払い済みや保険切り替えといった方法で、必要最低限の保障を残す――。これが、60歳から、保険を見直す際のセオリーだ。

ただし、むやみに保険を乗り換えるのは得策ではない。

前出・畠中氏は現在販売されている保険について次のように指摘する。

「マイナス金利の影響を受け、今年の4月から金融庁は生保各社の予定利率のもとになる『標準利率』を、1%から0.25%へ引き下げました。予定利率とは、生保が契約者に約束する運用利回りのことで、下がれば保険料が上がります。つまり、新規の保険は以前より割高なものが多くなります」

保険も一種の金融商品。超低金利時代の日本では、生保業界はまさしく「冬の時代」を迎えている。そのぶん、新規契約による販売手数料欲しさに、保険ショップや銀行での窓口販売の誘導も巧妙になってきている。

「まずは自分の保険の契約書をよく読んでください。終身保険でも、払い込み満了が100歳を超えて設計されている保険が販売されていることもあります。信じられないような契約がまかり通っているのが保険の世界なのです」(前出・長尾氏)

安心できる老後のためにも、「保険のムダ」は一刻も早く見直そう。

「週刊現代」2017年5月6日・13日合併号より

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。