http://www.asyura2.com/17/hasan121/msg/467.html

| Tweet |

中小企業の成長機会を銀行が縛る「バランスシート不況」とは

http://diamond.jp/articles/-/126700

2017.5.1 熊野英生:第一生命経済研究所経済調査部首席エコノミスト ダイヤモンド・オンライン

最近、生産性について考えをめぐらせていて気づくことが多くある。

生産性とは、企業が投入(インプット)したものに対して、どのくらい多くの産出(アウトプット)を生み出せるか問う尺度である。インプット/アウトプットの比率が生産性である。また、インプットはフローではなくストックである。ところが、このストック評価がうまくいかない。その企業の従業員が有している能力、企業の組織文化が発揮する成果への貢献。こうした存在は定量化できない。このために、銀行から十分な融資を受けらず、成長のチャンスを逸している企業も多いはずだ。

バランスシートから

「無形資産」が抜け落ちている

企業が保有している労働・設備をフル稼働させてどのくらいのパフォーマンスが得られるかが生産性の評価である。企業の資産の中には、設備のような有形資産のほかに、付加価値を生み出す資産があるのだが、それが見落とされ気味だ。つまり、有形資産ではなく無形資産を包括的に定量評価するツールの不十分さである。

設備ストックなど伝統的な資産は貸借対照表に載ってくる。だが、従業員のスキル、つまり経済学でいう人的資本は、貸借対照表には載ってこない。収益を資産で割ったROA(総資産利益率)は、企業の保有する設備や土地、お金などのストックだけを分母にしているから、人的資本はそこから抜け落ちる。収益の方には、人的資本は貢献していいはずである。すると、人的資本を厚く有する企業ほど、本来ならROAは高くなる。貸借対照表に載ってこない人的資本などのリソースを使って収益を大きく稼いでいる企業ほど、ROAは見かけ上高くなってもおかしくはないはずだ。

企業の稼ぐ力は多様化

研究開発費やソフト投資も重要

こうした問題意識は、政府の経済統計などでも生かされ始めている。一例は、マクロ統計でも企業の投資の範囲を拡充したことだ。

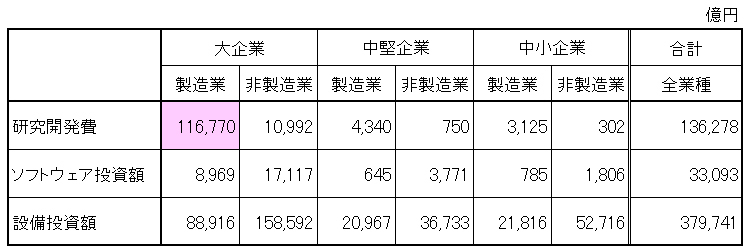

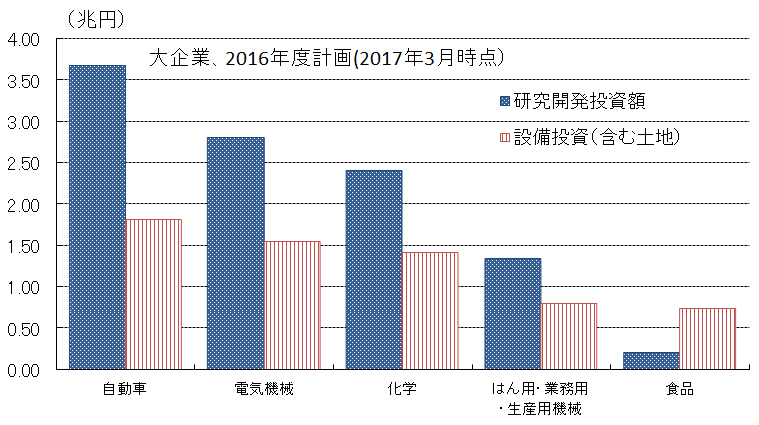

GDP統計では、2016年10−12月期の発表から、研究開発費を設備投資の中に含めるように見直した。日銀短観でも、2017年3月調査から研究開発費を調査し始めた。日銀短観では、2016年度計画でみて、設備投資(含む土地投資)37.9兆円に対して、研究開発費は13.6兆円と36%に相当する(図表1)。さらに、大企業の自動車、電気機械、化学(含む医薬品)、機械は、研究開発費が国内設備投資を大きく上回っている(図表2)。

◆図表1:研究開発投資の企業規模別内訳

◆図表2:研究開発投資額の業種別内訳

大手の自動車、電気機械メーカーは、もはや日本国内で大きな設備投資はせず、研究開発を中心に「稼ぐ力」を高めようとしている。生産活動は海外工場でも行っていて、国内設備だけを注目する意味は乏しい。経済統計が全般的に国内設備・雇用に限って調査している点は、企業の収益力を評価するに不十分なのである。

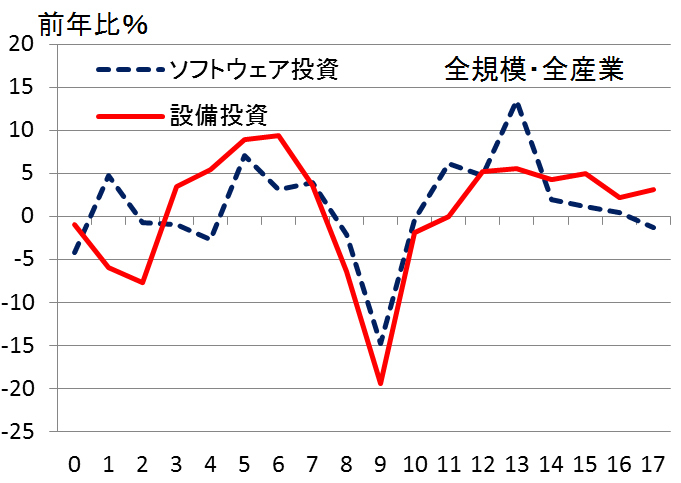

同じことは、研究開発費だけでなく、ソフトウェア投資にも言える(図表3)。研究開発は製造業が中心で、ソフトウェア投資は非製造業の方が多い。サービス業、金融業、情報通信業は、ソフトウェアの高度化によって、企業の競争力は大きく変わる。ソフトウェアなどは一部が無形固定資産に計上されてはいるが、その価値が全て貸借対照表に計上されているとは限らない。

◆図表3:ソフトウェア投資の伸び率

一頃流行した「ビジネスモデルで稼ぐ」という方針も、企業の無形資産に対する評価を高めようということだろう。ROAが重視されるほどに、伝統的な有形資産、人数ベースの従業員数をみても、企業の稼ぐ力を把握できなくなっている。

銀行は評価しきれず

“過小評価”で成長機会逸する

成長する企業を見つけて、支援することで共存共栄をするのが金融業の役割である。特に、銀行は中小企業の成果を助けることで、戦後の日本経済を支えつつ、巨大な事業規模に育ってきた歴史がある。

ところが、過去二十数年にわたって、銀行からは資金需要がないと言われて久しい。マクロのデータだけでみると、企業は収益をそれなりにあげていて、設備投資も行っている。このギャップは、企業が銀行に依存することなく、内部資金で設備投資をまかなう指向を強めているからだろう。

企業が研究開発やソフトウェア開発・投資を行うとき、やはり銀行借り入れを選ぶことは相対的に多くないだろう。銀行が貸借対照表などをみても、ソフトウェアの能力や従業員のスキル、企業の技術力は正しく評価できない。銀行借り入れは、企業が稼ぐ力を多様化している構造変化に対して、十分にバックアップをする機能を持っていないと考えられる。むしろ、稼ぐ力を高めた、あるいは高めようという企業は、内部資金を原資にしようと考える。おそらく、この傾向が、「企業のカネ余り」と言われる原因のひとつだ。

ならば、企業が有形資産以外に稼げる手段を広げるほどカネ余りは加速する。財務基盤の強い企業ほどに有利になる。ここは収益力と稼ぐための投資の間に強いリンケージが生じることを意味する。

図表1のところでも数字を引用したが、中堅・中小企業が自前で研究開発を行っている規模は大きくない。ベンチャー企業のように、有望な技術や人材などのリソースを持っている中小企業に積極的にファイナンスが行われれば、もっと成長が加速できるのではないかと感じさせる。銀行などには中堅・中小企業へのファイナンスを増やすチャンスはあるのではないか。

タイトルを「バランスシート不況」とした理由は、財務諸表を見てファイナンスを行うことに過小評価のバイアスが働いて、中小企業の成長のチャンスを取りもらしてきたのではないかと考えるからだ。

しかし、ファイナンスは、銀行借り入れなどデットに限定されず、エクイティ(株式)もある。これは正論だ。株式市場には、無形資産を含めて企業価値を評価する能力はある。ただし、問題なのは、金融危機の教訓もあって、銀行などがベンチャー企業などの株式を保有をすることが歓迎されていないと思われることだ。

さらに、現在の株式市場は日銀の介入によって本来の機能が麻痺している。そして、中小企業にとって株式上場を維持する事務コストも昔に比べて大きい。こうした構造不況の要因は、日本の成長力を見えない腕力で縛っていると思う。

(第一生命経済研究所経済調査部首席エコノミスト 熊野英生)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。