http://www.asyura2.com/17/hasan120/msg/886.html

| Tweet |

爆発する3次元NAND市場、東芝メモリが買われるワケ 始まった狂乱の3次元NAND投資

http://wedge.ismedia.jp/articles/-/9349

2017年4月13日 湯之上 隆 (微細加工研究所所長)WEDGE Infinity

東芝メモリが開発し、製造しているのは、NANDフラッシュという半導体メモリである。そのNANDは、2次元の微細化が困難になったため、3次元化することになった。そして、3次元NAND市場が爆発しつつある。連載第2回目では、NANDが3次元化する理由を述べた後、その3次元NAND市場が爆発的に拡大しつつある実態を説明する。

■ぜ2次元ではなく3次元か

半導体には、「2年で集積度が2倍になる」というムーアの法則がある。その際、素子の大きさが変わらなければ、チップが大きくなってしまうので、2年で2倍高集積化する際には、「2年で0.7倍微細化する」ことが必要になる。なぜ0.7倍かというと、0.7×0.7=0.49、つまり、素子の面積を半分にするということである。

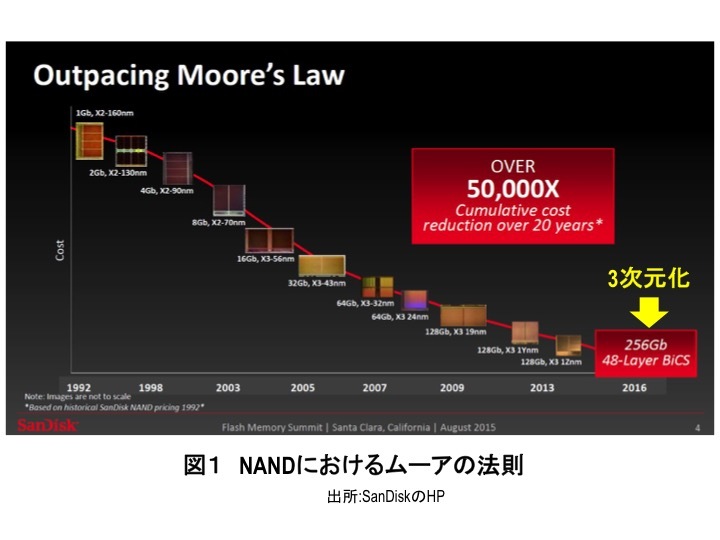

では、NANDにおけるムーアの法則を見てみよう(図1)。1992年に160nmで1G(ギガ、10億)ビットだったNANDは、その後、130nmで2Gビット、90nmで4Gビット、70nmで8Gビット、56nmで16Gビット、43nmで32Gビット、32nmで64Gビット、24nmで64Gビット(チップシュリンク)、19nmで128Gビットと、微細化と高集積化、チップシュリンクを推進してきた。

ところが、128Gビットに到達した後、チップ面積を縮小するために、19nm(1X)→1Y→1Zと微細化し、16〜15nmまで来たところで、大きな壁に直面した。

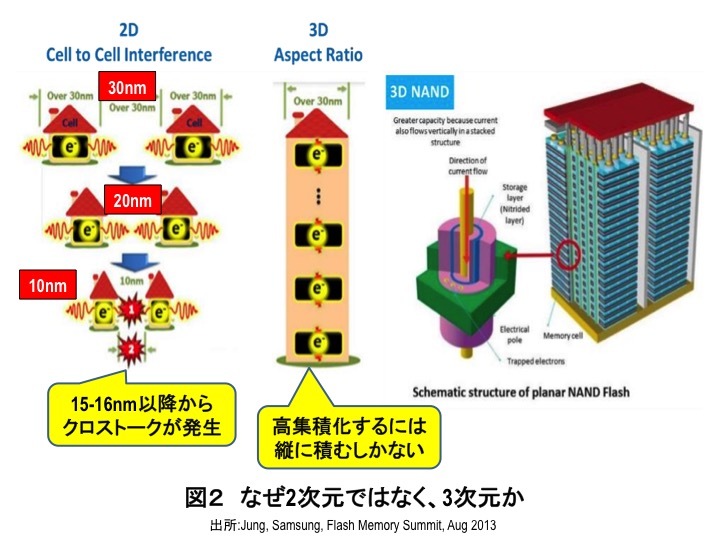

16〜15nm以降も微細化は可能なのだが、それ以上微細化してメモリセルが接近し過ぎると、隣り合うメモリセル同士が干渉し合う(クロストーク)という問題が起き始めたのである(図2)。

クロストークを避けるためには、メモリセル間に一定の距離が必要である。しかし、メモリセル間を詰めることなく、セルを微細化したり、チップを高集積化するのはほぼ不可能である。そこで考え出されたのが、セルを縦に積む方式、つまり3次元NANDである。

3次元NANDでは、高集積化のために、メモリセルは微細化せず、その代りに縦方向に何層積層するかという競争をしている。4〜5年ほど前から始まった3次元NANDの開発は、8〜16層を経て24層から32層に移行し、2016年3月に先陣を切って、サムスン電子の西安工場(中国)が48層で大量生産を開始した。東芝は半年〜1年遅れとなっている。そして現在の最先端は64層であり、ここでもサムスン電子が先行している。

■IoTの普及とビッグデータの急拡大

2015年、IoTは単なるブームだった。ところが、2016年になって、IoTは本格的に普及し始めた。調査会社のIHSテクノロジーは、2015年に242億個だったネットデバイスは、2020年に530億個になると予測している(図3)。

ネットデバイスの内訳としては、規模が大きい順に、家電やホームエレクトロニクス等のコンシューマ(65億個)、エネルギー、建物、オートメーションなどの産業(50億個強)、個人や企業向け通信機器(50億個)、PCやサーバーなどのコンピュータ(20億個強)となっている。

一方、現在規模は小さいが、成長率が高いものとして、自動運転の時代を迎える自動車、モニタや計測機器が飛躍的に増える医療などが挙げられる。

そしてこれらが一斉にネットに繋がり始めた結果、人類が生み出すデジタルデータ量が爆発的にその規模を増大させている(図4)。

2000年に6.2EB(エクサバイト、10の18乗)だったデータ量は、2011年に1.8ZB(ゼータバイト、10の21乗)となり、東京オリンピックが開催される2020年には44ZBになると予測されている。2000年以降、データ量のグラフの急激な立ち上がりには、驚くばかりだ。そしてこのビッグデータの規模の加速度的な増大は今後も続くのである。

■オールフラッシュストレージ時代の到来

人類が生み出したビッグデータは、サーバーにストレージする。そのデータを検索したり、演算したりして、ビジネスに応用する。そのサーバーの記憶装置としては、HDD(ハードディスクドライブ)とSSD(ソリッド・ステート・ドライブ)がある。

SSDは消費電力が小さく、HDDよりも数百倍高速に動作するが、HDDよりも高価であることが普及を阻んでいた。つまり、HDDの唯一の長所は「安い」ことだけだった。ところが、そのただ一つ残っていたドミノが倒れはじめたのである。

サムスン電子は、2016年9月下旬に開催された「Samsung SSD Global Summit 2016」で、「SSDによるHDD代替はドミノ倒しのように進んでいる。最後のドミノが倒れるのも時間の問題だ」と発表した(日経エレクトロニクス2016年11月号、18ページ)。最後の“ドミノ”とは、価格である。HDDが唯一優れている特長となっている価格においてすらも、SSDが追い越すと言っているのである。

サムスン電子によれば、2017年に、128GBのSSDの価格が500GBのHDDと同等以下になる。そして2020年には、512GBのSSDの価格が1TBのHDD以下になるという。この時点で、もはやHDDを使う理由はほとんど無くなる。つまり、最後のドミノが倒れ、オールフラッシュの時代が到来するというわけだ。

さらに、サムスン電子が2016年に、世界最大容量15.36TバイトのSSDの出荷を開始した。最高クラスのHDDと比較して記録密度が1桁大きく、スピードでHDDの350倍、ビット価格でも高速HDDを下回ることが明らかになった。つまり最早、サーバーでも、PCでも、HDDを使う理由はなくなったのである。

既にHP社のサーバー事業は、2015年第4四半期で、売り上げの39%がオールフラッシュサーバーとなったと発表した。サーバーメーカーの想定を上回るペースで、オールフラッシュサーバーの導入が進んでいるのである。この勢いで行くと、2020年には、サーバーの70%以上がオールフラッシュサーバーになると予測されている。

■2020年までに構築される3次元NAND生産キャパシティ

本格的なビッグデータ時代を迎え、オールフラッシュサーバーが急速に普及している。それにはHDDではなくSSDが使われる。そのSSDには、高密度な3次元NANDが必要とされている。その需要にこたえるために、NANDメーカーはどのくらい投資して、どのくらいの生産キャパシティを構築しようとしているのか。

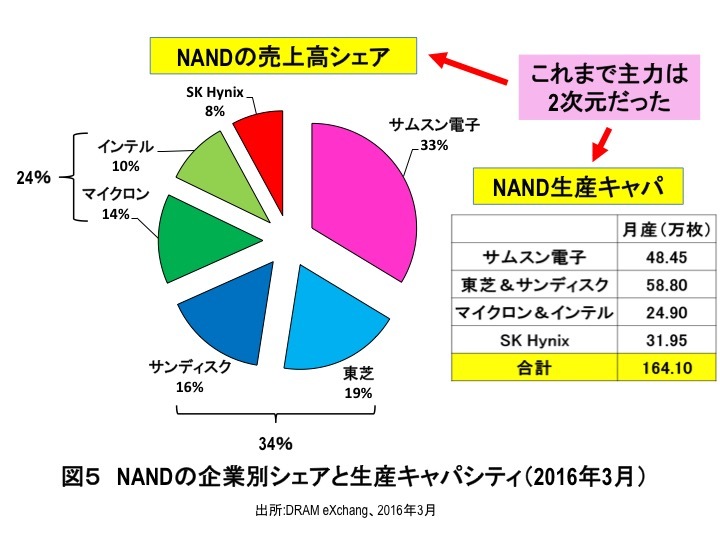

図5に、2016年3月時点での企業別NANDシェアおよび各企業(グループ)のNANDの生産キャパシティを示す。尚、この時点では、多くの企業の主力は2次元NANDだった。

まず、シェアでは、サムスン電子33%、東芝&サンディスク(19+16=35%)、マイクロン&インテル(14+10=24%)、SK Hynix 8%となっている。

これらNANDを生産するための各グループの月産キャパシティは12インチウエハ枚数で、サムスン電子48.24万枚、東芝&サンディスク58.8万枚、マイクロン&インテル31.95万枚、SK Hynix 24.9万枚で、4グループ合計164.1万枚となっている。

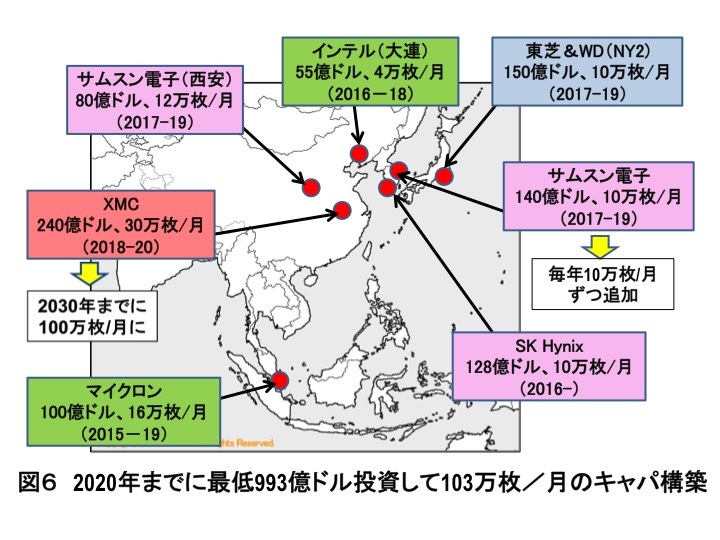

これに対して、2020年までに、3次元NANDにどのくらいの投資が行われ、どれだけの3次元NANDキャパシティが構築されようとしているのか(図6)。

東芝とウエスタンデジタルは、2017〜19年に、新Y2棟へ150億ドルを投資して10万枚のキャパを構築する。サムスン電子は、2017〜19年に、韓国および中国西安工場へ、それぞれ、140億ドルおよび80億ドルを投資して、10万枚および12万枚のキャパを構築する。マイクロンは、2015〜19年に、シンガポール工場へ、40億ドルを投資して、14万枚のキャパを構築する。また、インテルは、2016〜18年に、中国の台連工場へ、55億ドル投資して、5万枚のキャパを構築する。SK Hynixは、2016年以降に、128億ドルを投資して、10万枚のキャパを構築する。さらに新興勢力の中国XMCは、2018〜20年に、240億ドルを投資して、30万枚のキャパを構築する.

これらを合計すると、既存の4グループ+XMCが、2020年までに少なくとも、993億ドルを投資し、月産103万枚の3次元NANDの製造キャパを構築することになる。月産103万枚というのは、世界のNANDメーカーが10年ほどかけて構築してきた月産164.1万枚の63%に相当する。そのキャパを僅か数年で構築するというのである。

さらに、「2020年までに993億ドル投資して月産103万枚」というのは、一過性ではない。まず、新たに構築する月産103万枚のキャパが、逼迫するサーバーやスマホの需要からすると全然足りない。そして、ビッグデータが指数関数的に増大することを考えると、3次元NANDの需要はもっと大きくなると予測できる。したがって、2020年以降も、3次元NANDへの狂気に満ちた投資は(波はあるかもしれないが)、続くだろう。

■本来必要な3次元NANDのキャパはどのくらいか

筆者は、「2020年までに993億ドル投資して月産103万枚」は全然足りないと書いた。では、本来必要なキャパはどのくらいかということを以下で計算してみよう。

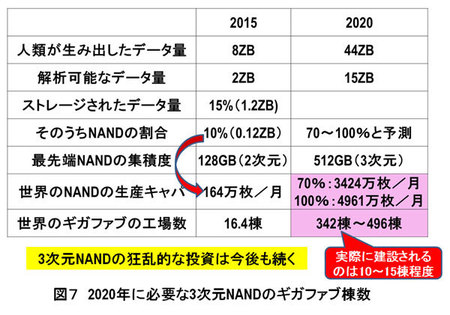

基本となるのは2015年のデータである(図7)。野村証券の試算によれば、2015年に、人類が生み出したデータ量は15ZB、そのうち解析可能なデータ量は2ZB、また15ZBのうちストレージされたデータ量は15%の1.2ZBだったという。既に解析可能なデータ量より、ストレージされたデータ量が少ないことから、HDDやNANDが不足していることが分かる。

さて、ストレージされた1.2ZBの内訳をみてみると、HDDが90%(1.08ZB)、NANDが10%(0.12ZB)だった。

なお、NANDは全て2次元で、最先端品は128GBであり、これらのNANDを生産するための世界の工場キャパシティは、164.1万枚だった。月産10万枚のギガファブが、世界に16棟あるということである。つまり、ギガファブ16棟で、0.12ZBをストレージするNANDが生産されていた、と考えるわけである。

2020年には、人類が生み出すデータ量は44ZBに膨張しており、解析可能なデータ量は15ZBとなっている。これをストレージするのに必要なNANDの生産キャパシティはどのくらいになるか。2020年に、NANDはほとんど3次元化しており、そのボリュームゾーンの集積度は512GBになっていると思われる。また、前述した通り、オールフラッシュストレージサーバーが急速に普及しているため、70〜100%がSSDになっていると仮定しよう。

繁雑な計算は省くが、SSDがHDDの70%を代替した場合、必要な3次元NANDのキャパは月産3424万枚、月産10万枚のギガファブが342棟必要になる。もし、SSDがHDDを100%代替すれば、必要な3次元NANDのキャパは月産4961万枚となり、月産10万枚のギガファブが496棟必要になるのだ。

ギガファブ1棟建設するのに最低1兆円必要であるため、342棟建設するとなると342兆円必要となる。これは土台無理な話であるため、現実では10〜15棟が建設されつつある。しかし、これは狂乱の3次元NAND投資のほんの始まりに過ぎない。

東芝メモリの主力製品である3次元NANDは、このような狂気に満ちたマーケットが予想される半導体メモリなのだ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民120掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。