http://www.asyura2.com/17/hasan119/msg/714.html

| Tweet |

住宅ローン破綻予備軍!5割の人はリスク無理解のまま、月額返済額5割増も

http://biz-journal.jp/2017/03/post_18224.html

2017.03.05 文=山下和之/住宅ジャーナリスト Business Journal

住宅金融支援機構では、5年以内に住宅ローンを利用してマイホームの取得を考えている人に対してアンケート調査を実施しており、その2016年10月調査分の結果が公表されました。変動金利型の住宅ローンなどのリスクへの理解が乏しいままに利用している人が多く、借入後に住宅ローン金利が上昇したら、住宅ローン破綻が続出するのではないかという不安を感じさせる心配な結果になっています。

■住宅ローンに3つの金利タイプがある

住宅ローンには次の3つの金利タイプがあります。

・変動金利型:市中の金利動向によって適用金利が変わり、返済額も変わる

・固定期間選択型:一定の特約期間中は固定金利だが、その後は変動金利型に切り換えるか、再び固定期間選択型にするかを選択する

・全期間固定金利型:当初の金利、返済額が完済まで変わらない

このうち、変動金利型と固定期間選択型の固定期間2年、3年などの金利が最も低く、次いで固定期間選択型の10年など固定期間の長いもの、そして全期間固定金利型の順に高くなっていきます。

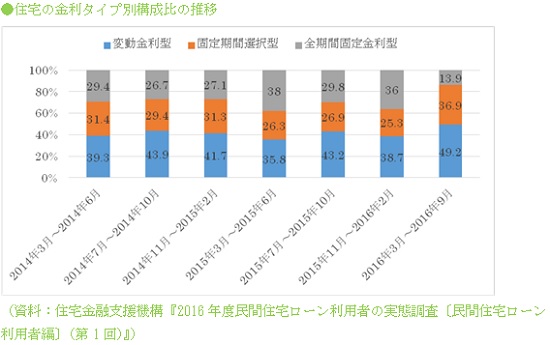

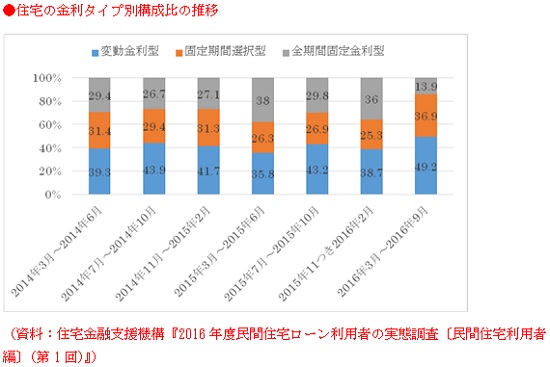

■ほぼ半数の人が変動金利型ローンを利用

金利の低さから変動金利型を利用する人が多いのですが、住宅金融支援機構の『2016年度民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』でも、変動金利型が49.2%とほぼ半数を占めています。

16年10月の調査時点では、変動金利型はおおむね0.6%前後で、固定期間選択型で最も利用者の多い固定10年は0.8%前後、そして全期間固定金利型は1%前後でしたから、変動金利型が一番多くなるのは、当然の帰結のようにみえます。

■金利タイプによって月5000円以上の負担差に

借入額3000万円、35年元利均等返済・ボーナスなしで毎月の返済額を試算すると、0.6%なら7万9208円ですが、0.8%だと8万1918円に、1.0%だと8万4685円になります。0.6%なら1.0%より月々5000円以上負担が軽くなるのですから、0.6%前後の変動金利型などを選択したくなるのは人情というものです。

しかし、上でも触れたように、変動金利型というのは、借入後の金利上昇によって、金利や返済額が増えるリスクがあるローンなのです。それを頭に入れておかないと大変なことになります。

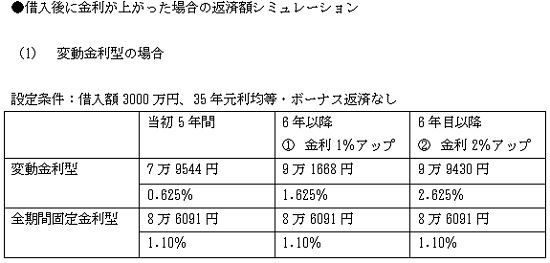

■5年後には返済額が25%増える可能性も

例をみてみましょう。金利0.625%の変動金利型を借入額3000万円、35年元利均等・ボーナスなしで利用すると、毎月返済額は7万9544円です。しかし、5年後に金利が1%上がっていると9万1668円になります。金利2%の上昇だと9万9430円です。

増額率が大きすぎると家計への影響が大きいため、増額率は25%までにするというルールがあるため9万円台ですんでいますが、本来なら10万円を超える返済額になるはずです。

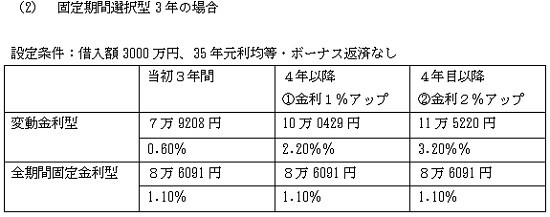

固定期間選択型には、この25%ルールがありません。極端にいえば青天井での増額になります。

■固定期間選択型は3〜4割の増額も

たとえば、三菱東京UFJ銀行は固定期間選択型の固定3年を、今年3月末までのキャンペーン期間中の特別金利として0.60%にしています。店頭表示金利3.05%から3年間の限定で2.45%優遇して、0.60%としているのです。その後4年目からの優遇幅は1.85%にダウンします。そのため、3年後の店頭表示金利が3.05%で変わらなくても、適用金利は1.20%に上がってしまいます。仮に、店頭表示が1%上がって4.05%になっていると、適用金利は2.20%ということで、2%上がっているとなんと3.20%ということです。

■リーディングカンパニーがこんな商品を出していいのか

返済額を計算すると、当初3年間は7万9208円ですむのですが、1%の上昇で10万0429円になり、2%の上昇で11万5220円になってしまいます。当初の返済額に比べると、金利1%の上昇で26.8%、2%のアップだと45.5%の増額ということです。

三菱東京UFJ銀行といえば、わが国を代表するメガバンクであり、業界のリーディングカンパニーです。そんな会社が、たとえ期間限定付きとはいえ、こんなリスクのある商品を売っていいのでしょうか。もう少し考えていただきたいものです。

■全期間固定金利型なら増額の心配はない

これに対して全期間固定金利型であれば、当初の金利が若干高いにしても、借入後に金利が上がっても、適用金利が引き上げられ、返済額が増えるというリスクはありません。図表にあるように、借入額3000万円なら完済まで8万6091円で変わりません。

この8万6091円という数字は、確かに変動金利型や固定期間選択型の固定3年などに比べると少し多くなりますが、借入後に金利が0.5%程度上がるとほとんど変わらなくなり、それ以上になると関係は逆転します。むしろ全期間固定金利型のほうが返済額が少なくなります。返済額の変わらない全期間固定金利型はたいへん安全な住宅ローンなのです。

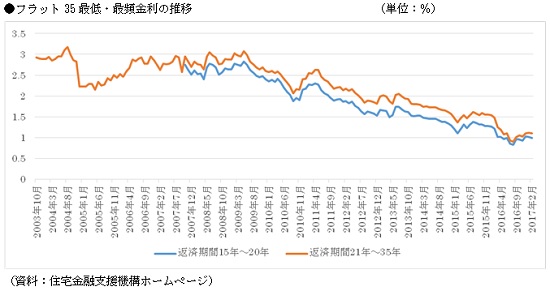

■金利は上がったり下がったりするもの

この数年の住宅ローン金利はほぼ一貫して下がってきましたから、住宅ローンが上がるといった記憶はあまりないかもしれませんが、そんなことはありません。住宅ローンにかかわらず、金利というものは上がったり下がったりを繰り返すものです。

過去には、1年で2%、2年で3%ほど上がったこともあります。最近でも、グラフにあるように1年で1%程度、半年で0.5%程度上がったことがあります。そんなことは考えにくいかもしれませんが、万一にも景気が急拡大すれば、金利はそれ以上に上がることになるでしょう。

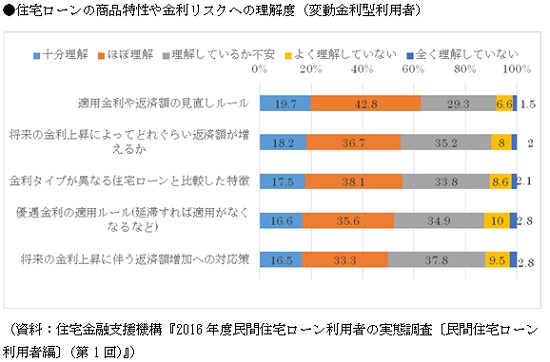

■4割近い人が返済額見直しルールを理解していない

そんなリスクがあるにもかかわらず、5割近い人が変動金利型を、4割近い人が固定期間選択型を利用しています。全期間固定金利型は1割強程度に過ぎません。

なぜ、そんなことになっているのか。それは、利用者がこの変動金利型や固定期間選択型に内在するリスクを十分に理解していないからではないでしょうか。先の住宅金融支援機構の調査によると、変動金利型の「適用金利や返済額の見直しルール」を「十分に理解している」「ほぼ理解している」の合計は62.5%で、残りの37.4%の人は「理解しているか不安」「よく理解していない」「全く理解していない」としています。

■約5割は返済額増額への対応策なし

しかも、「将来の金利上昇に伴う返済額増加への対応策」に至っては、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が50.1%に達しています。リスクを十分に理解していない人が多いのですから、対応策がとれないのも当然のことかもしれませんが、恐ろしい限りです。

そんなことでは金利が上がり始めたときに、ローン破綻が続出するのではないでしょうか。

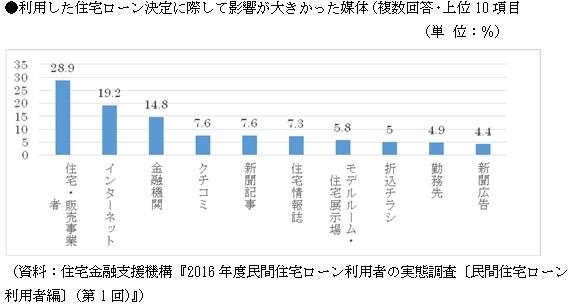

■ほとんどの人が業者のいいなりで決めている

このリスクへの理解の乏しさは、住宅ローン選びのあり方に起因しているのかもしれません。住宅ローンの決定に最も影響が大きかった媒体をみると、「住宅・販売事業者」が28.9%のトップで、2位の「インターネット」とは10%近く、「金融機関」とも15%近い差があります。

つまり、自分で住宅ローンについてインターネットで調べるといった努力はなしで、金融機関にも相談しないで決めている人が多いということです。つまり、業者任せになってしまっているわけです。

■住宅・不動産業者は売れば勝ち

住宅・不動産業者は売ってしまえば勝ちです。住宅そのものについては、法律ですべての新築住宅については10年間の保証が義務づけられていますが、住宅ローンは埒外。ローン事故が発生しても、彼らには関係ないのです。

ですから、どうしてもリスクを十分に説明せず変動金利型や固定期間選択型の住宅を勧めます。金利が低いほうが当面の返済負担が少なくなりますから、何も知らないお客はそれに飛びついてしまいます。

■住宅選びと同様にローン選びの勉強も

本来、業者には住宅ローンについても十分な説明を行う「説明責任」があるはずですが、それが行われていないのが現実でしょう。他方、お客の側には利用するローンを決めるに当たっての「自己責任」があります。この自己責任をまっとうするためには、十分な知識が不可欠ですが、先のデータなどをみると、とてもそれができているようには思えません。

住宅の取得に当たっては、どうしても住宅選びが最優先で、ローン選びは二の次、三の次にされます。でも、せめて住宅選びの半分ほどの労力を割いて住宅ローン選びを行っていただきたいものです。それが、将来のローン破綻といった不幸を避けるために欠かせない道ではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。