http://www.asyura2.com/17/hasan119/msg/607.html

| Tweet |

金利と経済 高まるリスクと残された処方箋

【第6回】 2017年3月1日

翁邦雄 [おきな・くにお]

金融政策による期待へ働きかけはなぜ失敗したか:クルーグマンが変心した理由

前回、FTPLによる期待への働きかけや「管理された無責任」の議論について検討した。そもそも、中央銀行の無責任さをアピールすることで期待インフレ率を上げる、という問題提起を最初に行ったのは、1998年のポール・クルーグマンによる「金融政策による期待への働きかけ」という政策提言であった。なぜ、それがうまくいかなかったのか。この点を日本経済に対するクルーグマンの認識変化を軸にわかりやすく解説したい。背景には、日本の長期停滞要因が横たわっている。

<詳しくは新刊『金利と経済』でご覧いただけますが、同書で取り上げたトピックに一部手を加えてご紹介していきます>

まず、時計の針を1998年に戻してみよう。

当時、クルーグマンは、日本がバブル崩壊後の逆風で完全雇用に対応する利子率(自然利子率)がマイナスに低下しており、ゼロ金利政策や、のちに導入される量的緩和自体ではこれに対処できず、それゆえ日本はデフレから抜け出せていないに違いない、と考えた。

この状況に対する処方箋として彼は、日銀は、通常より高いインフレ目標を設定すべきだ、と提案した。その際に、日銀は「無責任であることを確信させる約束(credibly promise to be irresponsible)」をすべきだ、とした。このトゲのある表現は有名になったが、クルーグマンは、その具体的内容として、日銀はたとえば4%のインフレを15年続けることにコミットせよ、と述べたのである(※1)。

そして、それから15年後、黒田総裁のもとで日銀は「期待への働きかけ」によるデフレ脱却をめざし、挫折した。

金融政策による期待への働きかけは、なぜうまく機能しなかったのか?

なぜ金融政策による期待への働きかけは挫折したのだろうか。クルーグマンは、2015年10月、「日本再考」と題する小論(※2)で日本経済の現状と課題について論じ、彼の提言がうまくいかない原因について検討している。

まず、1998年当時と「日本再考」が書かれた2015年10月時点の間に、2つの重要な違いがある、という。

第1に、経済が抱えている喫緊の課題は、もやは「不況から経済を立ち直らせる」ということではなく、経済を拡張的な財政政策による介助なしで独り歩きできるようにすることだ、ということだ、とする。

第2に、金融政策が直面している問題は、1998年当時に考えていたよりもはるかに困難だ、という。はるかに困難である理由は、需要不足が一時的ではなく本質的に恒久的な問題にみえるからだ。

クルーグマンは1998年を振り返り、当時の日本は「失われた10年」の真っ只中にあり、厳しい景気後退に巻き込まれてはいなかったものの、長期にわたって停滞を続けていることから、潜在生産量をはるかに下回る生産水準であると信じるに足る理由があると思えた、とする。

しかし、いまやその見方は正しくない、という。

その理由は、日本で四半世紀にわたって低い成長率が続いているが、その多くが人口要因によるからだ。生産年齢人口1人当たりの産出量は、2000年ごろから米国よりも高い成長率になっており、2015年時点ではこの25年の日米の生産年齢人口1人当たりの成長率はほぼ同じだ。そして、日本のパフォーマンスは欧州より高く、米国よりも潜在産出量に近い産出量水準であると論じることさえ十分可能だ、と論じた。

クルーグマンは、こうした日本経済の状況━━相対的に健全な産出量と雇用━━は、持続的かつ大規模な財政出動にかろうじて支えられている、とみている。そして、景気循環調整後のプライマリーバランスのグラフを示し、日本は今日にいたるまで大幅な財政赤字をなお出し続けており、低成長経済のもとでそれは政府債務のGDP比が上昇し続ける、という姿になってあらわれていることを指摘している。

彼は、これまでのところ、この財政赤字は大きな問題を引き起こしていないと考え、日本は均衡予算を志向した場合よりも、明らかにはるかによい経済状態がもたらされている、と主張する。そのうえで、しかし財政赤字がもたらすリスクが広範に誇張され過ぎている、と信じる自分のような者からみても、日本の政府債務の対GDP比はどこかの時点で落ち着かせ、引き下げていくべきだろう、とする。

だが、政策金利がゼロにくぎ付けされている現在の経済状態では、金融政策には緊縮財政の効果を相殺する力が存在しない。したがって、クルーグマンの視点からはインフレ率を高めるべき理由は、それにより低インフレないしデフレの場合に比べて実質金利を引き下げることを可能にし、金融政策に財政政策の代役を務めさせることを可能にするため、ということになる。

さらに、ゼロ金利制約のもとでインフレ率が低いことにより実質金利が高止まりしていることは、同じ赤字額でも政府債務残高の積み上がり方をより悪化させていくことにつながるから、インフレ率を高めることは、財政支出削減を可能にすると同時に、必要な削減額を減らすことも可能にする、というインフレの利点も主張している。

長期停滞の有力候補である日本の処方箋とは?

しかし、どうやってインフレ率を高めるのか。

ここでクルーグマンは、彼が流動性の罠のロジックを考え抜いた1998年の論文を振り返る。その際、彼は戦略的な単純化を用いた。

それは、現在の自然利子率はマイナスだが、将来いつか正常なプラスのレベルに戻る、ということである。この仮定を使うと、マネーサプライの増加が、最終的には比例的な物価上昇をもたらすという直感を、きれいに盛り込むことができる。こうした問題設定によって、流動性の罠を期待形成の問題、とみなすことができることになる。

このアプローチによれば、金融政策が有効であるのは中央銀行が適切な信認を得ること、つまり、中央銀行が、無責任であることを信じられるように約束する(credibly promise to be irresponsible)ことができる場合である。その場合には、流動性の罠のさなかでも、中央銀行は牽引力を発揮できるはずだった。

クルーグマンは1998年当時の主張をこのように振り返った後で、それでは将来、自然利子率が正常化するのはいつのことになるのか、という問題の核心に立ち戻る。そして2015年のクルーグマンは、労働力の中核を占める15〜64歳人口の日本における推移を示し、日本の人口動態の将来はきわめて厳しい、と述べる。

そして、この人口動態に照らし、日本が長期停滞の有力候補であることに触れ、日本では利子率が20年間にわたってきわめて低い水準であり、この間、財政赤字は高水準でありながら、経済は過熱する兆候をみせなかったことを心に留めておく必要がある、とする。日本は自然利子率がマイナスである状態が、おおむね恒常的な状態だろう、というのである。

そして、もしそれが現実であれば、中央銀行が「無責任であることを信じられるように約束する」ことさえ、意味がないかもしれない、と述べる。誰も「将来の金融政策でインフレ率が上昇する」と信じなければ、金融政策による期待への働きかけではインフレ率は上昇しないからだ。

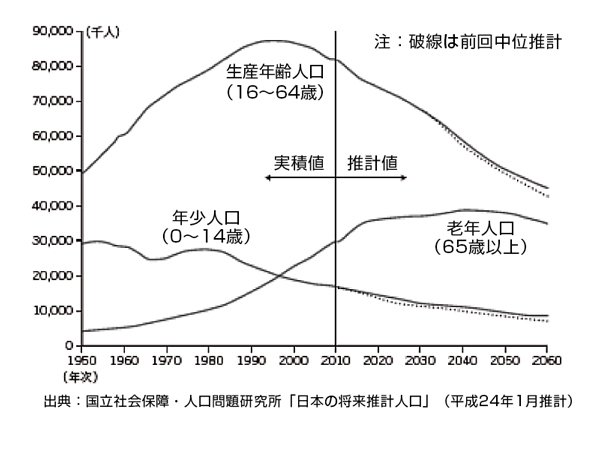

図表 総人口および生産年齢人口の長期推計

http://dol.ismcdn.jp/mwimgs/3/4/-/img_349135a1ffee02aec18c66b4d6319b9c74644.jpg

クルーグマンが論文で示している図は過去の実績だけなので、ここでは、日本の総人口および生産年齢人口の長期推移予想を国立社会保障・人口問題研究所の中位推計でみてみよう。これによると、今後約50年間で老年人口は増加後おおむね横ばいになるが、生産年齢人口はピークの半分程度にまで減少し続けることがわかる。

人口減少は必ずしも常にデフレ方向に作用するわけではないが、自然利子率を低下させる可能性は極めて高い。他方、日銀も「総括的な検証」で自然利子率の趨勢的な低下を強調している。

クルーグマンは「日本再考」で、長期停滞仮説を前提にすると、金融政策による期待への働きかけではインフレにはならない、として日本への処方箋を見直した。そこから先の日本に対する政策提言は、別途、検討するが、自然利子率の趨勢的な低下を所与とするかぎり、そこから出てくる提案は、絶望的なものでしかない。

日本経済にとって死活的に重要なのは自然利子率をいかにして健全で持続性のあるかたちで上げるか、という点にある。財政の大盤振る舞いでも自然利子率は一時的に上がるが、持続性がない。また、自然利子率が趨勢的に低下する限り、インフレが起きたとしても、金融政策はクルーグマンが期待しているような財政政策の代役にはならない。この点は次回に取り上げよう。

(※1)Krugman, Paul R. “It’s Baaack : Japan’s Slump and the Return of the Liquidity Trap, Brookings Paper on Economic Activities No.2, 1998.

(※2)http://krugman.blogs.nytimes.com/2015/10/20/rethinking-japan/?_r=0

________________________________________

新刊のご案内

翁 邦雄著

本体1800円+税、2/16刊行

『金利と経済

高まるリスクと残された処方箋』

黒田日銀発足から4年弱の間に、量的・質的金融緩和政策は、マイナス金利政策を経て、イールドカーブ・コントロールへ到達しました。これらの政策の中身がいったいどのようなもので、日本経済にどのような効果と副作用を及ぼすのか、「金利」を軸に解きほぐし整理した1冊です。

【第1章より抜粋】

昔は、金融政策はきわめてシンプルなものだ、と考えられていた。

今でも多くの経済人が、

景気が悪ければ金利を下げて金融を緩和すればよい、という

単純な原理の有効性を基本的に信じているようにみえる。

「景気」の本質が変化して金融政策の働きかけの意味が変わったとき、

先の原理の効果は思うようには出なくなり、

金融政策は新たな工夫を試みてどんどん複雑化してくる。

ご購入はこちらから! 【Amazon】【紀伊國屋書店】【楽天ブックス】

• 本日のトップ記事 »

• 「金利と経済 高まるリスクと残された処方箋」の最新記事 »

スペシャル・インフォメーションPR

•

•

•

•

•

金利と経済 高まるリスクと残された処方箋 バックナンバー

一覧

• 第6回 金融政策による期待へ働きかけはなぜ失敗したか:クルーグマンが変心した理由 (2017.03.01)

• 第5回 「シムズ理論」を使うと物価安定は破壊される期待に働きかける「無責任」政策の危険性 (2017.02.27)

• 第4回 本当に将来の増税を回避できるのか?ヘリコプターマネーの効果を考える (2017.02.24)

書籍オンライン 本日のトップ記事

トップページへ

•

会話がはずむ雑談力雑談は「中身がないこと」に意味がある

•

10年後、君に仕事はあるのか?キャリアは「決める」ものではなく、「偶然」を掴み取るもの

•

三流の維新 一流の江戸なぜ、開化主義者に日本語廃止論者が多かったのか?

•

クラウド会計を使いこなす方法クラウド会計のメリットをまとめてみた

•

国税局直轄 トクチョウ(特別調査部門)の事件簿「正直者がバカを見る」脱税を見抜く特別調査部門の目

ダイヤモンド・オンライン 関連記事

•

「シムズ理論」を使うと物価安定は破壊される

期待に働きかける「無責任」政策の危険性

•

本当に将来の増税を回避できるのか?

ヘリコプターマネーの効果を考える

•

日銀が国債をどんどん買って行き着く先は

「永遠のゼロ」か、銀行課税か?

•

レーガノミクスとの共通点と相違点から考える

トランプノミクスが日本に与える影響とは?

•

長期金利抑え込みか、円安抑制か?

トランプ登場で迫られる究極の選択

クルーグマン , 金融政策 , 期待 , 財政政策 , インフレ率 , 長期停滞

http://diamond.jp/articles/-/119632

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。