http://www.asyura2.com/17/hasan119/msg/462.html

| Tweet |

本当に将来の増税を回避できるのか? ヘリコプターマネーの効果を考える

http://diamond.jp/articles/-/119182

2017年2月24日 翁邦雄 [おきな・くにお] ダイヤモンド

前回、日銀が国債を全部買い上げても、統合政府の利払い負担が減るとは限らない、ということを説明した。それなら、中央銀行当座預金を使わず、直接銀行券を使ったらどうか。銀行券ならいくら発行しても利払い負担は生じないのではないか。これは、ミルトン・フリードマンのヘリコプターマネーの思考実験どおりの政策を実施したらよいのではないか、という議論になる。今回は、その可能性と効果を考えてみたい。

<詳しくは新刊『金利と経済』でご覧いただけますが、同書で取り上げたトピックに一部手を加えてご紹介していきます>

ヘリコプターマネーは、もともと1969年にミルトン・フリードマンが論文(※)で提起した「もし、ある日、ヘリコプターからドル紙幣をばら撒いたら何が起きるか」という思考実験である。今回はこの延長線上の議論になる。

フリードマンのオリジナルな思考実験は、「財政支出を中央銀行の資金でファイナンスすることで需要を拡大すれば、必ずインフレを起こすことができる」ということを直感的に示すものとして、しばしば引用されてきた。

このミルトン・フリードマンの想定にそって、日銀がヘリコプターを借り、銀行券を撒布したのと同様の政策を考える。もちろん、現行日銀法上は文字通りのヘリコプターマネー政策は不可能であり、「紙幣撒布」はなんらかの財政政策として行われる必要がある。具体的には政府が財政資金の支払いを政府当座預金の口座振替でなく、日本銀行券を引き渡すことで決済する、というイメージになるだろう。

一見、金利ゼロの負債である銀行券で財政をファイナンスすれば、財政コストを伴わずに、財政をファイナンスできる、という結論になりそうに感じる。

“ヘリコプターマネー”なら財政コストを伴わずに財政をファイナンスできる?

しかし、意外にも答えはノーである。理由は、金利がゼロの間は、家計・企業は受け取った銀行券を手もとに保有しておくかもれないが、金利がプラスになれば家計は銀行券を預金し、銀行券が金融機関に還流して日銀当座預金になってしまうからだ。その段階で、統合政府には利払いの必要が生じてしまう。

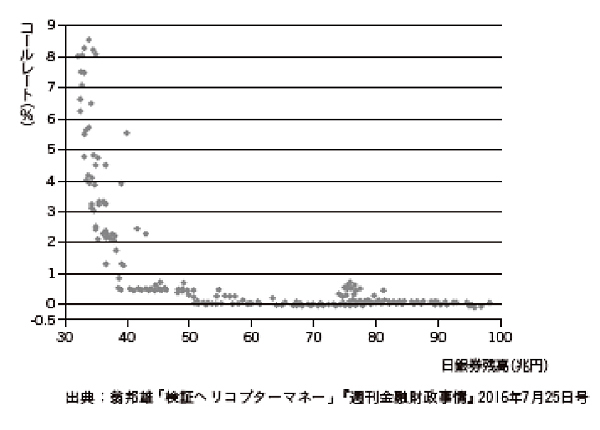

コールレートと日銀券残高の関係(1991年1月〜2016年5月)

それでは、家計の銀行券需要はどの程度、金利感応的で、どの程度、金利が高くなると、中央銀行当座預金に化けてしまうのだろうか。この点を考えるために、コールレートと日銀券残高の関係をプロットしたものをみてみよう。

過去の金利と銀行券の関係をみると、コールレートが0.5%を上回るあたりから日銀券需要が激減しているから、人々は手もとにある日銀券を銀行に預金し、それが日銀に還流して金融機関の日銀当座預金残高がふくらむことが予想される。今後金利が上昇すれば、かなり低い預金金利でも、タンス預金化している日銀券の多くが日銀に還流するだろう。

純粋なヘリコプターマネー型、つまり銀行券による財政ファイナンス政策のコストは、ゼロ金利が続く間はゼロ、インフレ目標が達成され金利がある程度上昇した時点では、決済に必要な分を除いたタンス預金性の銀行券が日銀に還流し、その分、日銀当座預金への利払いが財政コストになる。

なお、預金不可能な政府紙幣を作り、政府がこれを使ったとしても、人々は政府紙幣のほうを決済に使い、余分になった手持ちの銀行券を銀行にもっていくはずだから結論はあまり変わらない。

以上の思考実験から、金利がゼロから上昇させることで統合政府の利払いは不可避的に増加することが分かる。ヘリコプターマネー型の銀行券による財政ファイナンスを採用しても、それだけでは政府の利払費を節約することはできない。利払いを増加させないためには、やはり金利を恒久的に上昇させない、「永遠のゼロ」の金利政策が必要になる。

ちなみに、連邦準備制度理事会の前議長であったバーナンキは、ヘリコプターマネーに肯定的な論者として知られ、「ヘリコプター・ベン」の異名を持っている。しかし、バーナンキもブログで、金利誘導のために超過準備への付利が必要である以上、中央銀行によるヘリコプターマネー型の財政ファイナンスだけでは財政コストが節減できないことに言及している。そして、この問題への対応策としては、ヘリコプターマネーの導入と同時に、利払費増加額と同額の銀行課税導入が必要である、と論じている。大規模な銀行への課税は、銀行の収益基盤を揺るがしかねないから、銀行収益への悪影響を避けるには、銀行の利用者である家計や企業に、何らかの形で税負担を転嫁するしかないだろう。

つまり通説とは異なり、政府の利払費を節約するメカニズムはヘリコプターマネー自体にはない。このため、つじつまを合わせるために、金融機関への課税措置や法定準備率の劇的引き上げを追加することが必要になり、それは最終的には家計や企業の負担になる。このことは、ヘリコプターマネーが、「増税を不要にする財政ファイナンス策」ではありえないことを意味する。

(※)Milton Friedman, “The Optimum Quantity of Money,” Mac-millan 1969所収

『金利と経済 高まるリスクと残された処方箋』

翁 邦雄著 本体1800円+税、2/16刊行

黒田日銀発足から4年弱の間に、量的・質的金融緩和政策は、マイナス金利政策を経て、イールドカーブ・コントロールへ到達しました。これらの政策の中身がいったいどのようなもので、日本経済にどのような効果と副作用を及ぼすのか、「金利」を軸に解きほぐし整理した1冊です。

【第1章より抜粋】

昔は、金融政策はきわめてシンプルなものだ、と考えられていた。

今でも多くの経済人が、

景気が悪ければ金利を下げて金融を緩和すればよい、という

単純な原理の有効性を基本的に信じているようにみえる。

「景気」の本質が変化して金融政策の働きかけの意味が変わったとき、

先の原理の効果は思うようには出なくなり、

金融政策は新たな工夫を試みてどんどん複雑化してくる。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。