http://www.asyura2.com/17/hasan119/msg/370.html

| Tweet |

「財務省 HP」より

日本国債市場、18年に完全に干上がる可能性…いまも未解決の異次元緩和の限界

http://biz-journal.jp/2017/02/post_18084.html

2017.02.21 文=小黒一正/法政大学経済学部教授 Business Journal

昨年(2016年)9月下旬、日本銀行は量的・質的金融緩和(いわゆる「異次元緩和」)を軌道修正し、短期金利を▲0.1%に誘導するマイナス金利政策を維持しつつ、長期金利を0%に誘導する新しい金融政策の枠組みの導入を決定した。この新たな枠組みにより、「量」を重視する政策から、「金利」を重視する政策に転換することを明らかにした。

しかし、異次元緩和の軌道修正を図ったといっても、これまで年間約80兆円のスピードで日銀が長期国債を買い取っていたものを、今も年間で約70兆円のスピードで買い取る程度に減速しているだけで、国債市場が干上がるという「異次元緩和の限界」が完全に解消されたわけではない。

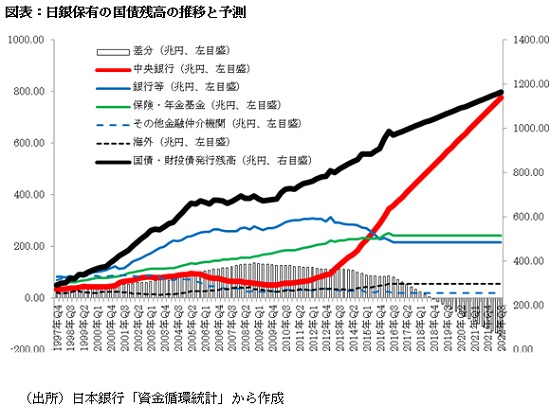

では、現状では、異次元緩和の限界はいつ頃に到来する可能性があるのか。正確な予測は極めて難しいが、いくつかの前提を置けば、それは日銀が公表する「資金循環統計」から作成した以下の図表から読み取れる。

まず、図表の黒色の太線は政府の借金である「国債残高(A、右目盛)」(資金循環統計の「国債・財投債」をいう。以下同じ)の推移を表す。そのうち、赤色の太線は「日銀(B、左目盛)」が保有する国債残高、青色の実線は民間の「銀行等(C、左目盛)」が保有する国債残高、緑色の実線は「保険・年金基金(D、左目盛)」が保有する国債残高、青色の点線は「その他金融仲介機関(E、左目盛)」(例:公社債投信)が保有する国債残高、黒色の点線は「海外(F、左目盛)」が保有する国債残高の推移を表す。

また、2016年Q3(7〜9月)までは上記A〜Fの「実績」であるが、2016年Q4(10〜12月)以降は「予測」である。具体的には、次のような仮定を置き、上記A〜Fの数値を延伸した。

■長期国債を買い増す政策、再び見直しか

まず、政府の借金である「国債残高(A)」は07年Q1(1〜3月)から16年Q3までの増加が年間約30兆円であるが16年Q4以降、政府の借金である「国債残高(A)」は年間約32兆円のペースで増加するものとした(注:この設定は、現在逼迫する国債市場の需給を若干緩和するもの)。また、現行の金融政策を実行するため、「日銀(B)」は2014年Q1以降、ネットで年間70兆円の国債を買い増し、そのほかのC〜Fは保有する国債残高を維持するものとした。

このような設定の下、「政府の借金である国債残高(A)」と「B〜Fが保有する国債残高の合計」との差分をみたものが、図表の棒グラフである。その際、「日銀(B)」「銀行等(C)」「保険・年金基金(D)」「その他金融仲介機関(E)」「海外(F)」が保有する国債残高の合計は、発行した「国債残高(A)」の保有主体別内訳の一部のため、B〜Fの合計がAを超えることはあり得ない。

棒グラフが正の値のとき、B〜Fの合計はA未満であるが、棒グラフが負の値のとき、B〜Fの合計はAを超えていることを意味する。図表では、18年Q3まで、棒グラフは正の値をとっているが、18年Q4から負の値をとっている。これは、18年に異次元緩和は限界に達し、国債市場が完全に干上がる可能性を示唆する。

以上は、日銀がネットで年間70兆円の長期国債を買い増す場合の予測で、今後の財政赤字や、民間銀行等が保有する国債残高の経路が異なれば、若干違った予測となることはいうまでもないが、異次元緩和を軌道修正したといっても、日銀が年間70兆円もの長期国債を買い増す政策は長期にわたって継続できるものでなく、近々、さらに見直しを迫られる可能性を示唆する。

(文=小黒一正/法政大学経済学部教授)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。