http://www.asyura2.com/17/hasan118/msg/287.html

| Tweet |

個人のお金の運用はこれだけでいい!シンプルで正しい方法

http://diamond.jp/articles/-/115399

2017年1月25日 山崎 元 [経済評論家・楽天証券経済研究所客員研究員] ダイヤモンド・オンライン

■個人がお金を運用するなら

商品は3つだけ知っていればいい!

前回の本連載では、投信をよく分かっている投信ブロガーが選ぶ優良投資信託と、世間の売れ筋の投信が全く重ならないことをご紹介した。

今回は、個人が運用商品を「自分で」どのように組み合わせたらいいかをご説明しよう。

個人の金融資産運用について、必要なことを最もよく知っていて、最も信頼に足る運用意思決定者は、当該個人本人だ。そして、そのために必要な方法は簡単だ。

銀行員、証券マン、プライベートバンカーなど金融マンに運用方針を「相談」する行為は、赤ずきんちゃんがオオカミの家に人生相談をしに行くくらい愚かな行為だ。

知るべき運用商品は、生活資金を置いておく銀行の普通預金を除くと、以下の3つだけでいい。むしろ、余計な運用商品を知らない方が、間違いを犯しにくくていい。

個人がお金の運用を行う場合、現状では、リスクを取らない運用の対象として、(1)「個人向け国債変動金利型10年満期」、リスクを取る運用対象として(2)「外国株式(先進国株式)のインデックスファンド」と(3)「TOPIX連動のインデックスファンド」の3つを知っていれば、それで十分であり、これら以外の運用商品・サービスは必要ない。

財務省のホームページでは「変動10」と略称されている個人向け国債は、(1)銀行預金より安全で、(2)金利上昇リスクに強く、これら2点だけでも強力な好材料だったのに、加えて現在では(3)最低利回りの0.05%が長期国債や銀行の定期預金など他の金融商品に比べて有利な利回りになっている、という3つの点で現在、圧倒的に有利な金融商品だ。

また、リスクを取る運用では、内外のインデックスファンドを組み合わせて持てば十分であり、それぞれノーロード(購入手数料ゼロ)は当然として、運用管理手数料が安い物を1本ずつ選んでおけばいい。

外国株式のインデックスファンドは、前回ご紹介したブロガーの投票上位の投信でいいし、TOPIX連動のインデックスファンドは、運用管理手数料の安いETF(上場型投資信託)がいい場合が多いだろう。銀行はETFを扱えないので、NISA口座は銀行ではなく、証券会社に開く方がいい。

確定拠出年金をお持ちの方は、外国株式(先進国株式)のインデックスファンドで運用管理手数料が最も安い物を選んでおくと、多くの場合、正解になる。

ちなみに、外国債券や外貨預金は、リスクの割に期待リターンが低いので必要ない。円安になった場合には、外国株式のインデックスファンドが儲かるだろうし、近年為替との連動性が高いTOPIXのインデックスファンドも儲かる公算が大きい。

また、未だに世間の売れ筋の「毎月分配型投資信託」、近年金融機関が販売に力を入れる「ラップ口座(ファンドラップ)」、さらに「貯蓄性の生命保険(外貨建ての個人年金保険など)」は、いずれも金融庁が「金融レポート」で問題視している、言わば「3大ダメ商品」だ。全て、避けたい。

保有しておられる方は、買い値に関係なく解約することが正解だ。

なお、この場合、これらの商品を売った人間とも縁を切ることが大事だ。悪い商品が入ってくる入口を開けたままにしておくのは不用心だ。彼らの多くは、これらの商品・サービスが顧客にとって適切なものではないことを知っていながら売っているのであり(例えば、手数料が高すぎるから不適切だ)、仮に知らないのだとすると、金融マンとして必要な能力・知識を欠いている。いずれにせよ、付き合わない方がいい人たちなのだ。

■適正なリスク投資額を決める

シンプルで正しい運用法

シンプルで正しい運用法は、(1)自分で、(2)適正なリスク投資額を決めて、(3)最も低コストの商品を選び、ここに、(4)DC(確定拠出年金)、NISA(少額投資非課税制度)などの税制優遇措置を最大限に活用するという要素を組み合わせることで完成する。

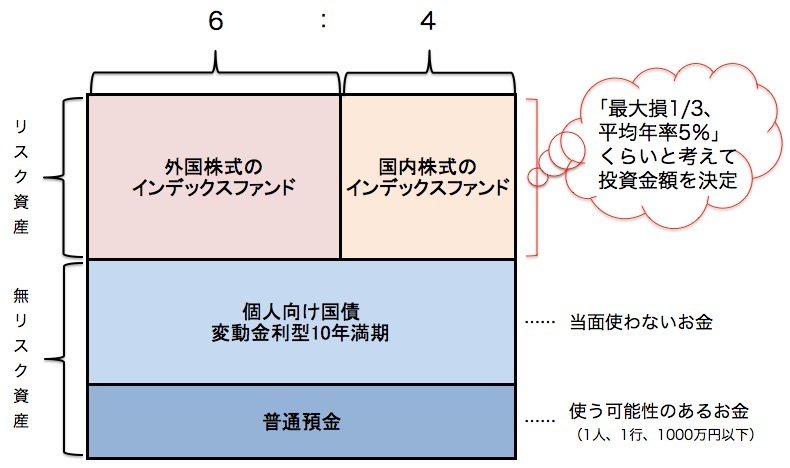

DC、NISAの要素を除いて、大まかな運用の構造を図解すると、図1のようになる。いくらか運用に心得のある方であれば、この図だけで、何をしたらいいのか、ご理解いただけるだろう。

例えば、運用資金を1000万円持っていて、「リスク資産」に500万円投資しようと考える方は、外国株式のインデックスファンドを300万円、TOPIX連動のインデックスファンドを200万円買って、残りの「無リスク資産」で持つお金を、個人向け国債「変動10」と普通預金に振り分けたら、それで完成だ。

◆図1 「シンプルで正しい運用法」の基本構造

リスク資産への投資額は「最悪の場合1年後に3分の1損するかもしれないが、同じくらいの確率の最高の場合4割くらい儲かって、平均は5%くらいの利回りのモノ」にいくら投資するか?と自問して決定する。

株式の期待リターンがリスクを取らない金利よりもどれくらい高いのかに関しては、実務家・学者の間に諸説あるが、4%〜6%くらいの数字を挙げる人が多く、機関投資家の運用計画でもそのくらいの数字が使われる場合が多い。

機関投資家は、外国株式の方に国内株式(TOPIX)よりも高めの期待リターンを設定する場合が多い。「6:4」という外国・国内の株式比率は、平均的な期待リターンを使って計算して求めたものだ。

「最悪の場合1年後に3分の1損するかもしれない…」ことを想定せよと言われても、どこまで損を許容できるか考えにくいと感じる方が多いかもしれない。この場合、「360万円」を一単位として評価する方法をお勧めする。

360は、65歳から95歳までのリタイア後の期間を想定した場合の「月数」である。つまり、360万円資産が増減するということは、老後に、毎月1万円の貯金の取り崩し可能額が増減するということだ。

たとえば、1000万円、先ほどのリスク資産の組み合わせに投資すると、1年後の「最悪」を約333万円の損と想定しなければならないが、これが老後の生活にとって重すぎるインパクトを持つと思う人は、ここまでリスクを取ることができないし、「1ヵ月1万円の減なら大丈夫だ」と思う人は、そこまで投資してもいい。もっとも、リスクの許容範囲いっぱいまで必ず投資しなければならないというものではない。リスクがあっても、有利なリターンが期待できそうだと思い、賭けてもいいと思う金額だけリスク資産で運用するといい。

■確定拠出年金やNISAなど

節税メリットを最大限に使う

今年から加入対象者が拡大した確定拠出年金は、特に課税所得がある人の場合、税制上非常に大きなメリットがある制度だし、リスク資産を運用する場合、NISA(少額投資非課税制度)の口座は、証券・銀行などの課税される口座で運用するよりも有利だ。

確定拠出年金やNISAといった、税制上有利な資産の置き場所は、最大限に利用したい。特に、収入のある人にとって確定拠出年金は最も有利なお金の置き場所になり、同時に、貯蓄しなければならない額(計算方法は、例えば本連載バックナンバー『お金の不安を解消する「人生設計の基本公式」はこう使う!』を参照)の方が確定拠出年金の制度的な利用上限額よりも大きくなる場合が多く、必然的に、利用できる最大限に利用することが適切な場合が多い。

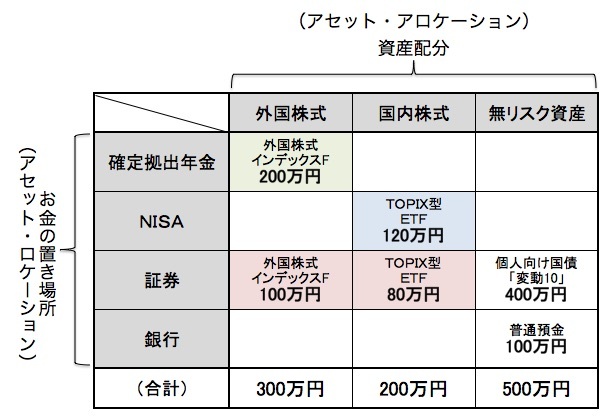

さて、例えば、1000万円の金融資産があって、500万円リスク資産で運用していいと思っていて、現在、確定拠出年金に200万円資金があって、NISA口座を今年開いた(1年分の投資可能上限額は120万円だ)人がいるとしよう。この人は、どの口座で何を持ったらいいだろうか。

決め方の例を示してみたのが、図2だ。

◆図2 お金の置き場所の決め方

まず、選択できる商品の範囲は広いけれども、期間中に売却すると節税枠が売却分だけ縮小してしまい復活しないNISAの中に、手数料のメリットが大きくて、長期的に保有したい、TOPIX型のETFを入れるといい場合が多いので、ここが決まる。

次に、確定拠出年金は、NISAでTOPIX連動ETFを持つこととのバランス上も、またリテールで売られている運用商品の手数料との比較の観点からも外国株式のインデックスファンドが最適な商品である場合が多く、ここが決まる。

すると、自分の運用全体としては、外国株式を300万円、国内株式を200万円持ちたいのだから、課税される証券口座で、それぞれの合計額になるように、外国株式のインデックスファンドを100万円、TOPIX連動のETFを80万円買うとリスク資産の運用部分が完成する。

残る無リスク資産の500万円は、当面使わないお金は、個人向け国債「変動10」として、残りを普通預金に置くといい。この場合、400万円と100万円に分けたとすると、先の図2のようになる。

メモ用紙に格子状の線を引いて、お金の置き場所ごとに運用商品を当てはめながら、「合計」が自分の運用計画に一致するように全体を決定するといい。

運用を完成するのに必要な手続きは、これだけだ。

■お金よりも大事な

「人生の問題」に集中しよう

確定拠出年金の積み立てや、毎月の貯蓄などの影響によって、運用資産の状況は変化していくだろうが、おおよそ、ここで示したようなやり方で運用ができていればいい。

「6:4」といった比率は大まかでいいし、株価が上がるか、下がるか、といった判断は難しいし、市場参加者の判断は既に相当程度現在の株価に反映していると考えられるので、「相場観」による調整はほとんど必要ない。強気でも弱気でも、標準的なリスク資産投資額(先ほどの例では500万円)の上下、せいぜい1、2割位までの調整にとどめておくのがいいだろう。

今回ご紹介した方法は、大変シンプルだが、特に、個人向け国債「変動10」が現在相対的に優秀であることもあって、運用のプロであっても、同様のリスク水準でこの運用方針を上回ることはそう簡単ではないことを付記しておく。

計画的に貯蓄し、資産の運用をシンプルに行うことで、読者は安心して「お金よりも大事な人生の問題」に集中してよい。

(経済評論家・楽天証券経済研究所客員研究員 山崎 元)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。