http://www.asyura2.com/16/hasan116/msg/482.html

| Tweet |

「金利上昇」でいよいよ火が付く!? シルバー消費関連株

http://zasshi.news.yahoo.co.jp/article?a=20161207-00148318-shikiho-bus_all

会社四季報オンライン 12/7(水) 21:06配信

「金利が上がれば日本株は上がるよ」。

この言葉は半年ほど前に、私より二回り半ぐらい年上の大先輩がそっと私に教えてくれたものである。その大先輩はバブルの熱狂相場やバブル崩壊、さらには証券不祥事も含め、株式市場のあらゆる出来事を経験された。その“勘どころ”を教えてくれたのだ。当然、前後にいろいろな流れがあっての一節だったが、当時は金利が上昇するきっかけも見つからず、いまいちピンとこなかった。

しかしこの言葉はあたかも予言だったかのように当たっている。11月の米国大統領選挙でトランプ氏が勝利すると、景気回復や財政出動によるインフラ投資、その副作用の財政悪化リスクも織り込み米国金利は上昇した。7月には1.3%程度だった米国10年債利回り(=金利)は足元で1%以上上昇。2.4%まで急騰し、あわせて2月以降マイナス金利だった日本の10年債利回りも、はじめてプラス圏に浮上している。

株式市場では、NYダウが選挙直後から連日のように史上最高値を更新。日経平均株価も選挙直後から14%ほど上昇して年初来高値をつけた。

このように結果として「金利も上がり日本株も上がる」展開となった。そこで今回のコラムでは、(1)金利は今後も上昇するのか、(2)金利が上昇すると何が起こるのか、(3)どの銘柄が恩恵を受けるのか、を考えてみたい。

まずは世界的な「低金利時代」は終止符を打ち、「金利上昇時代」に転換するのかについて考えてみたい。

時は18年前の1998年6月3日にさかのぼる。この前日に日本の長期金利は当時史上最低の1.1%台をつけた。今でこそ1.1%は日本では「高い金利」となってしまったが、3日付日本経済新聞はその低金利について解説している。

記事によると当時の1.1%台は、「1619年イタリアのジェノバでつけた国庫貸付金利の1.125%を下回り、およそ400年ぶりに最低金利の記録を更新した」。そして1897年の英国と1941年の米国における低金利時代の歴史を紹介しつつ、「英米では8〜10年という長期間、超低金利時代が続いたが、終止符を打ったのはいずれも戦争による軍事支出の増大だった」とまとめている。

つまり「軍事支出」という「財政支出」が金利反転のきっかけとなったというわけだ。今回のトランプ氏が打ち出す巨額なインフラ投資はまさに「財政支出」であり、このことは低金利時代から「金利上昇時代」に転換するきっかけと考えた方がよさそうである。

では金利が上がると何が起こるかである。私は証券会社に入社してすぐに、株価と金利の関係式は〈株価=業績÷金利〉と教えられた。

この式は、分子にある業績が上がれば(よくなれば)株価も上がり、業績が下がれば(悪くなれば)株価も下がるというものだが、金利は式の分母にあることから、業績の考え方とは真逆に、金利が上がれば株価は下がり、金利が下がれば株価は上がるとされた。

ところが今回は、金利が上昇しているのに株価は上昇している。それは、金利上昇による株価下落要因よりも、分子の業績拡大、言い換えれば景気拡大が金利上昇を上回ると市場は判断したと解釈できる。

ではなぜ冒頭の大先輩は「金利が上がれば日本株は上がるよ」と言ったのか。その理由は、大先輩のお言葉では「我々の世代(=シニア層)は、マイナス金利で利息収入がなくなり、お小遣いが減ったので無駄使いもしなくなってしまった。ただし金利が上昇すれば利息収入が増えて消費は活発になる」というもので、消費拡大による景気拡大が株価を押し上げるということだった。

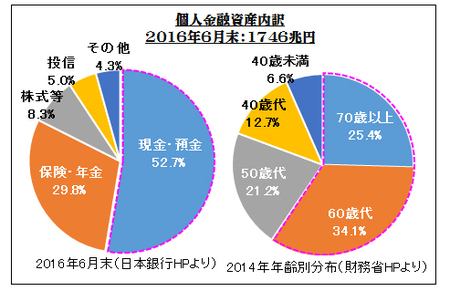

はたして本当にそうなるのか。まずは個人金融資産の状況から確認すると、日本銀行の調べでは2016年6月末で1746兆円である。

内訳は「現金・預金」が52.7%、「保険・年金」が29.8%、「株式等」が8.3%、「投資信託」が5%である。つまり金融資産の半分以上の約900兆円が「現金・預金」で眠っており、利息ゼロどころか、振込手数料やATMでの引き出し手数料のコストで、実質マイナス金利になっていると考えられる。

仮にここから預金金利が1%上昇すると、個人に入る利息は1年で9兆円(税金や手数料は考慮せず)増えることになり、当然、その一部は消費にもまわる可能性が高い。9兆円という数字は、小売最大手のイオン <8267> の売上高8.4兆円を上回るもので、いかにインパクトが大きいか、そして相当な景気の押し上げ要因となりえることがご理解いただけると思う。

ではどの世代が金利上昇の恩恵を受けるのだが、それは個人金融資産の年齢別分布をご覧いただきたい。20歳から50歳未満の現役世代は、人口構成比で40%弱を占め、仕事、結婚、子育て、マイホーム購入など、何かとお金も忙しい世代だが、金融資産は20%以下しか保有していないという悲しい現実がみてとれる。

これでは、働き盛りの現役世代が金利上昇の恩恵など感じるはずもなく、金利上昇がテーマになることすら思いつかないだろう。

一方、金融資産の80%以上を50歳以上が占めるというのも異常に感じるが、それはさておき、やはり利息収入が重要な収入源となる60歳以上の世代(=シニア層とする)が金利上昇の恩恵をフルに受けることは容易に想像がつく。

ではシニア層はどのような消費行動をとるのか。これを探ることが、どの銘柄が金利上昇の恩恵を受けるのかを知ることにつながる。総務省の「家計調査」によると、2000年以降、消費支出の年齢階層別シェアの推移で、シニア層のウエートは趨勢的に上昇しており、足元ではおおむね半分を占めるに至った。

ただシニア層の消費は、ほかの世代とちょっと違うのでそこを理解する必要がある。たとえば、交際費や外食を含む食料、保健医療、家具・家事用品、教養・娯楽への出費の比率が高くなっている。より具体的には、食料でいえば生鮮果物、緑茶、野菜の漬物など。保健医療ではいわゆるサプリといわれる健康保持用摂取品。家具・家事用品では布団。教養・娯楽では園芸品、ゴルフプレー料金、国内パック旅行、切り花への出費比率が高くなっている。そのほかでは家の修繕・維持工事費、タクシー代、パーマ・カット代などにもお金を使っているようだ。

消費行動は都市部と地方による違いもあり、首都圏は生協やネットスーパーなどの宅配やコンビニを多く活用する一方、地方圏はドラックストアの利用が目立つ。

また健康にかかわるものには惜しみなくお金を注ぐ姿も見え、2014年におけるスポーツクラブ使用料の年間支出金額はシニア層が7194 円で、全世代平均4394円の1.6倍と突出。金額全体に対する比率でも65%のシェアを占めている。会員数の年齢別構成比も、20〜30歳代が低下する一方、シニア層は30.3%と最も高くなっているが、これは介護予防の効果に着目したサービスが活発化していることなどが要因になっている。

最後に金利上昇がプラスに働く「シニア層の消費関連」を選んでみたので参考にしてほしいが、金利上昇は株価下落のリスク要因であることだけは忘れてはならないと感じている。

渡部 清二(わたなべ・せいじ):大手証券会社に23年間在籍。中堅企業、個人投資家向けの資産コンサルティング、世界の運用会社向けの日本株セールスに携わる。2014年四季リサーチ設立、2016年「複眼経済観測所」設立、所長。

※当記事は、証券投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。

渡部 清二

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民116掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。