http://www.asyura2.com/16/hasan115/msg/315.html

| Tweet |

黒田日銀の異次元金融緩和は「失敗」したのか

http://www.newsweekjapan.jp/stories/world/2016/11/post-6191.php

2016年11月4日(金)16時30分 野口旭(専修大学経済学部教授) ニューズウィーク

<日銀は11月1日の金融政策決定会合で、物価2%目標の達成時期を「18年度頃」に先送りすることを決定。これに対して、異次元金融緩和政策を「失敗」と批判する発言も多い。しかし、本当に失敗だったのか? インフレ目標政策の本来的な目的、なぜインフレが必要なのか、を考える>

■異次元金融緩和の「失敗」をあげつらうメディア

日本銀行は11月1日の金融政策決定会合で、物価2%目標の達成時期を「2017年度中」から「18年度頃」に先送りすることを決定した。この報道を受けて、従来から黒田日銀の異次元金融緩和政策に批判的であった識者やメディアは、その政策の「限界」や「失敗」を、堰を切ったように言いつのっている。確かに、黒田日銀が発足した2013年4月以降、当初の2015年度頃という達成時期が先送りされるのは、今回で5回目である。そこだけを見ると、日銀はオオカミ少年かという批判ももっとものようにも思われる。

結論からいえば、筆者は、黒田日銀の異次元金融緩和政策は、確かにその目標の達成期限の約束は守ることができないでいるにせよ、その本来の目的を達成しつつあるという点では、これまでのところは十分に成功であったと考えている。さらにいえば、まったく予期していなかった負のショックが日本経済や世界経済を襲うということでもない限り、「物価2%目標を2018年度中に達成」という日銀の新たな約束が、今度こそは実現される蓋然性は高いと考えている。

【参考記事】より野心的になった日本銀行のリフレ政策

■インフレ目標政策の真の目的

黒田日銀の異次元金融緩和政策への批判は数多いが、最も典型的なそれは、約束された達成期限が守られていないことに対するものであろう。確かに、消費者物価上昇率を2%まで引き上げるという約束は、黒田日銀が発足して3年半が経過しても達成できていないのだから、その点に関して日銀に弁解の余地はない。

とはいえ、そのことだけから異次元金融緩和政策そのものを失敗と決めつけるとすれば、それはあまりにも短絡的である。というのは、ある政策の失敗や成功というものは、その政策が本来何を目的としていたか、そしてその目的が実際に達成されつつあるのか否かという点から判断されるべきだからである。

それでは、インフレ目標政策の目的とは何か。それは直接的には「2%インフレ率の達成」そのものである。しかし実は、インフレ目標政策の本来的な目的は、物価それ自体にあるのでは必ずしもない。より重要なのは、望ましい雇用と所得の達成および維持である。というのは、インフレ率をいくら高めたところで、それ自体は人々の経済厚生すなわち豊かさを改善させるわけではないからである。一国が本当の意味で豊かになるためには、何よりも、一国の雇用が増え、所得が増えることが必要である。物価目標の達成というのは、そのような上位の政策目標からすれば、たかだか「目安」にすぎない。

【参考記事】日銀は国内景気の低迷を直視せよ!

■なぜインフレが必要か

現代の中央銀行の多くは、目標として設定された物価指標や物価上昇率に多少の相違はあるが、このインフレ目標という枠組みに基づいて金融政策を運営している。日銀の場合には、「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を達成」することが目標とされており、これは他の先進諸国の中央銀行においてもほぼ同様である。この「2%」というインフレ率の目標水準は、先進諸国ではほぼスタンダードとなっている。これは、現代の中央銀行は、マイナスのインフレ率である「デフレ」はもとより、0%や1%といった「低すぎるインフレ率」も望んでいないということを意味する。

上述のように、高いインフレ率それ自体は、人々がより豊かになることをまったく意味しない。実際、人々が望むのは、より高い所得であって、より高い物価ではない。物価が高くなることそのものは、所得が増えない限り人々を実質的により貧しくするのであるから、それは当然である。メディアの報道においても、庶民の生活を脅かすものとして常に問題視されてきたのは、デフレではなくてインフレであった。

にもかかわらず中央銀行は、0や1ではなく、2%というインフレ率を求める。それは、最も上位の政策目標である「望ましい雇用や所得の確保」が、0%や1%といった低インフレでは実現できないからである。当然ながら、その目標はデフレではなおさら実現できない。

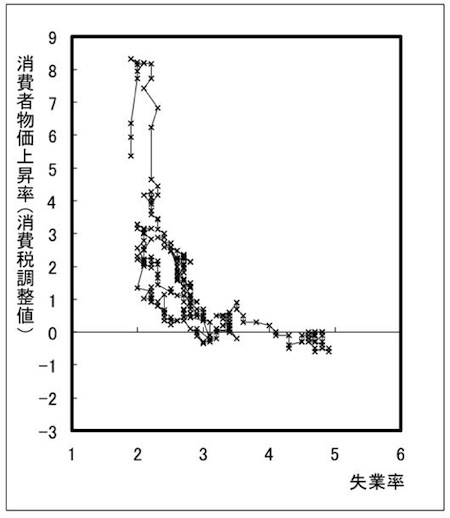

そのことの意味は、「フィリップスカーブ」として知られる、失業率とインフレ率との間に成り立つ相関関係から明らかになる。図1は、日本にデフレが定着しつつある頃に、それが何を意味するのかを先駆的に論じた原田泰・岡本慎一「水平なフィリップスカーブの恐怖-90年代以降の日本経済停滞の原因」(『週刊東洋経済』2001年5月19日号)に描かれていた、日本のフィリップスカーブである。

図1 日本のフィリップスカーブ(1980〜2001年)

それは、きわめて重要な二つの経験的事実を示している。第1は、インフレ率が1%を下回ると失業率が急激に上昇し始めることである。これが、原田・岡本の言う「水平なフィリップスカーブ」である。第2は、失業率が2%半ばを越えると、インフレ率が2%を越えて急激に上昇し始めることである。逆にいえば、インフレ率が2%を越えても、失業率はほとんど低下しない。この「2%半ば」というインフレ率を加速させない失業率の閾値は、インフレ非加速的失業率、英語の略称ではNAIRU(Non-Accelerating Inflation Rate of Unemployment)と呼ばれている。これは、事実上の完全雇用を意味すると考えられる。

このNAIRUの値は、労働市場の制度的要因に左右されるため、国ごとに異なるし、同じ国でも時期によって異なる。重要なのは、そのNAIRU値がいくらであるにせよ、その「インフレを加速させない下限」である失業率に到達するためには、0%や1%ではなく、ましてやデフレではなく、少なくとも2%程度のインフレが必要ということである。それは、一般に賃金には名目的な硬直性があるため、ある程度のインフレ率がないと雇用の調整が阻害されるためと考えられる。

■顕著な雇用の改善

要するに、中央銀行が2%程度のインフレ率を目標とするのは、それ自体が望ましいからではなく、それによってより低い失業率とより高い所得が実現できるからである。中央銀行はだからこそ、政策金利の操作や量的緩和のような手段を用いて、目標インフレ率を達成しようと努める。しかし、そこでの政策の目標として本来的に意味があるのは、あくまでも雇用の拡大であり、それを通じて実現される所得の拡大である。インフレ目標の達成とは、そのような意味での完全雇用が達成されたことを示す「目安」にすぎない。

これは、黒田日銀の異次元金融緩和がその目標を達成しつつあるかの正しい判断は、雇用の改善が続いているのか否か、より具体的には失業率の低下が続いているのかに基づいて行われなければならないことを意味する。いくらインフレ率が高まっても、失業率が低下しているのでなければ、その政策が成功しているとはいえない。逆に、インフレ率が十分に高まっていないとしても、雇用が改善し続けているのであれば、その政策は明らかに成功しているのであり、最終的な目標の達成に着実に近づいているのである。

それでは、黒田日銀の異次元金融緩和以降、雇用状況はどう推移したのか。まず失業率について見ると、異次元金融緩和前の2012年末には4.3%程度であった日本の完全失業率は、2016年9月時点で3.0%まで低下している。これは、1990年代前半以来の低さである。求職者に対する求人の比率である有効求人倍率は、同年9月で1.38まで上昇したが、これはバブル期の1991年8月以来の高水準であった。また、「雇用増加といってもその多くは非正規にすぎない」という根強い批判とは裏腹に、同年2月には、正社員の増加率が非正規社員のそれを21年ぶりに上回った。これらのデータは明らかに、日本の雇用状況が確実に改善されてきたことを示している。そして、2%というインフレ目標が未達であるということは、そこにはまだ改善の余地が残されていることを示しているのである。

異次元金融緩和政策の失敗をあげつらう論者たちはこれまで、この雇用の改善という最も基本的な事実を無視し続けてきた。あるいは、その原因を生産年齢人口の減少などに求めて、金融政策の役割を意図的に否定し続けてきた。しかし、日本の生産年齢人口の減少が始まったのは、2013年以降ではなく、1990年代半ばのことである。さらに、それ以降の日本経済は、ごく最近まで、こうした労働人口の減少にもかかわらず、労働力の不足ではなく、雇用機会の不足に悩まされてきたのである。しばしばロスト・ジェネレーションとも呼ばれているように、若年層の就職難はとりわけ深刻であった。

それに対して、黒田日銀の異次元金融緩和政策は、あの2014年4月の消費増税ショックによる厳しい消費減少をさえも乗り越えて、リーマン・ショック前どころか、バブル期以来の雇用改善を成し遂げたのである。これを成功と呼ばないのなら、いったい何が成功なのだろうか。

つまり、異次元金融緩和政策が成功していることは明白である。唯一問題があるとすれば、それは、完全雇用の実現という最終的な政策目標を、約束の期限内に達成できなかった点のみにある。それをどう考えるべきかについては、稿を改めて論じたい。

[筆者]

野口 旭

1958年生まれ。東京大学経済学部卒業。同大学院経済学研究科博士課程単位取得退学。専修大学助教授等を経て、1997年から専修大学経済学部教授。専門は国際経済、マクロ経済、経済政策。『エコノミストたちの歪んだ水晶玉』(東洋経済新報社)、『グローバル経済を学ぶ』(ちくま新書)、『経済政策形成の研究』(編著、ナカニシヤ出版)、『世界は危機を克服する―ケインズ主義2.0』(東洋経済新報社)等、著書多数。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。